O Tesouro português suportou taxas mais elevadas numa emissão dupla de obrigações do Tesouro, realizada esta quarta-feira. O Estado financiou-se em 1.215 milhões de euros através da colocação de dívida a cinco e a 10 anos. Em ambos os casos, os juros subiram em comparação com as últimas emissões comparáveis, apesar de nos últimos dias as taxas terem caído nos mercados em toda a zona euro graças à expectativa de mais estímulos monetários por parte do Banco Central Europeu (BCE).

O total ficou ligeiramente aquém dos 1.250 milhões que correspondiam ao máximo do montante indicativo previsto, com a emissão de 594 milhões de euros em dívida a cinco anos e 621 milhões em obrigações do Tesouro a 10 anos. Nos títulos a 10 anos a taxa implícita foi de 3,138% e no prazo mais curto, de cinco anos, a taxa média suportada foi 2,0326%.

A procura total em cada uma das linhas superou o montante colocado em 1,6 vezes no prazo mais longo e em 1,5 vezes no prazo mais curto. Em ambos os casos, a procura caiu um pouco em relação aos leilões anteriores.

Este leilão de dívida foi agendado para a véspera de uma reunião do Conselho de Governadores do BCE – esta quinta-feira – em que todos estão a apostar num cenário em que Mario Draghi deverá anunciar mais estímulos monetários, que tendem a comprimir as taxas de juro dos países porque os estímulos passam, em parte, pela compra pelo BCE destes mesmos títulos no mercado.

“A subida nos juros da dívida é um movimento que vem desde o momento da preparação do orçamento de Estado. No pico, as taxas longas subiram até aos 4,5%, depois aliviaram mas não o suficiente para voltarmos aos níveis de 1 ou 2% dos leilões anteriores”, afirma Filipe Silva, diretor de gestão de ativos do Banco Carregosa. “Para já, aguardamos com grande expetativa o que fará amanhã o BCE, o que ditará, certamente, o futuro próximo da dívida portuguesa”, acrescenta o especialista, em comentário difundido pelo banco.

Como se podem ler (e como se explicam) os resultados?

Houve dois prazos leiloados: a cinco e a 10 anos. Na última emissão com o prazo mais longo foi a inauguração desta linha com maturidade em 2026, o Estado suportou um custo implícito de 2,973%. Esta foi a taxa paga há menos de dois meses numa emissão sindicada (uma operação montada por um conjunto de bancos). No que a leilões diz respeito, a última taxa suportada foi de 2,429%, numa operação realizada a 25 de novembro.

Já no prazo mais curto, a cinco anos, a taxa suportada neste leilão não tem um comparável tão próximo. A última emissão a cinco anos foi feita em julho de 2015, altura em que a taxa caiu para 1,423%.

Tanto em comparação com final de novembro como com meados de janeiro, Portugal goza neste momento de condições piores nos mercados. A instabilidade que tem marcado os mercados globais nestes primeiros meses de 2016 são parte da explicação – as dúvidas em torno da política monetária nos EUA e em outros blocos, a desaceleração da China, a quebra dos preços do petróleo e alguma incerteza na banca europeia são alguns fatores que não têm ajudado a conter a subida do risco de Portugal.

O que “não tem ajudado nem um bocadinho a confiança dos investidores”, contudo, é “a reversão de algumas políticas do anterior governo” e o impasse público em torno das negociações sobre o orçamento do Estado (entre o governo e a Comissão Europeia). Esta é a opinião da agência DBRS, decisiva para Portugal porque é a única que tem um rating acima de lixo. No contexto da zona euro, “Portugal é a nossa preocupação“, afirmou a agência em teleconferência recente.

Entretanto, na última sexta-feira a agência Fitch baixou a perspetiva positiva que tinha para o rating português, o que torna menos provável que a notação de risco saia de lixo nos próximos tempos. Outra agência, a Moody’s, considerou recentemente “positiva” a aprovação do Orçamento do Estado para 2016 mas destacou na sua análise que o recuo do governo perante as exigências europeias “ilustra a capacidade e a disponibilidade do governo para inverter o rumo e definir uma trajetória orçamental mais realista do que a que o governo tinha apresentado no primeiro esboço orçamental, apresentado no início de fevereiro”.

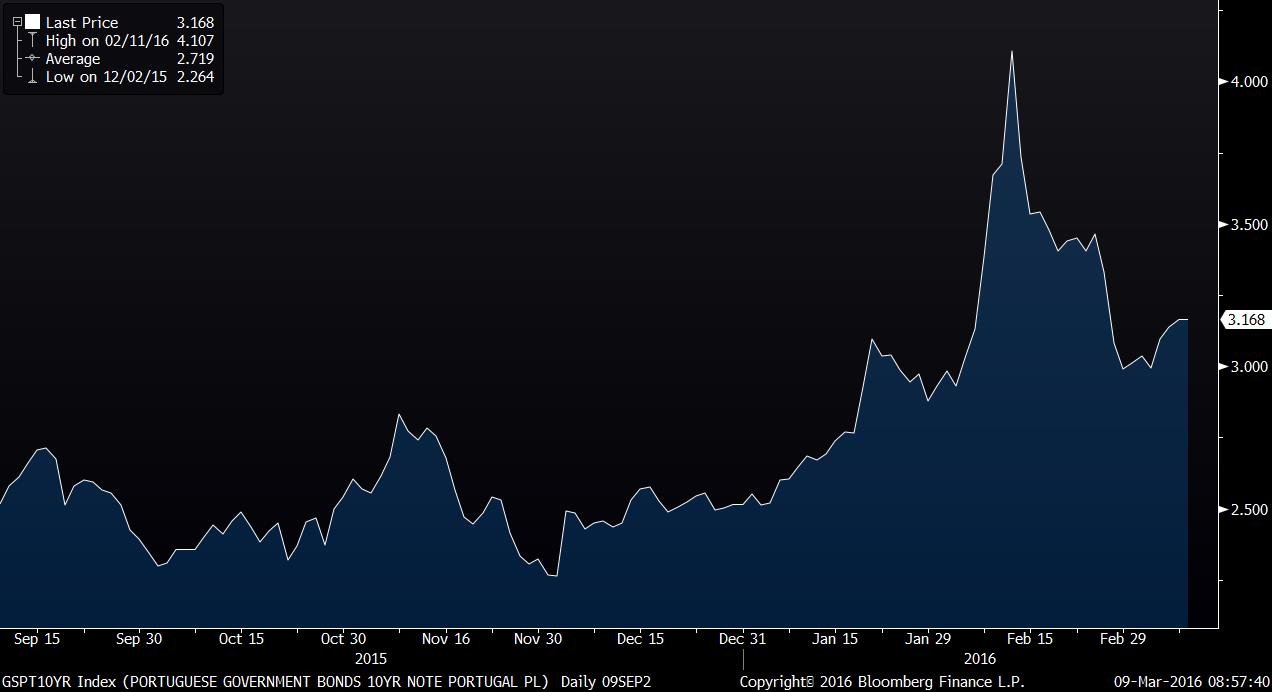

Eis como têm evoluído as taxas de juro de Portugal no prazo a 10 anos:

Os juros da dívida afastaram-se dos máximos do ano, sobretudo graças à expectativa de mais estímulos por parte do BCE, mas continuam mais elevados do que no ano passado.

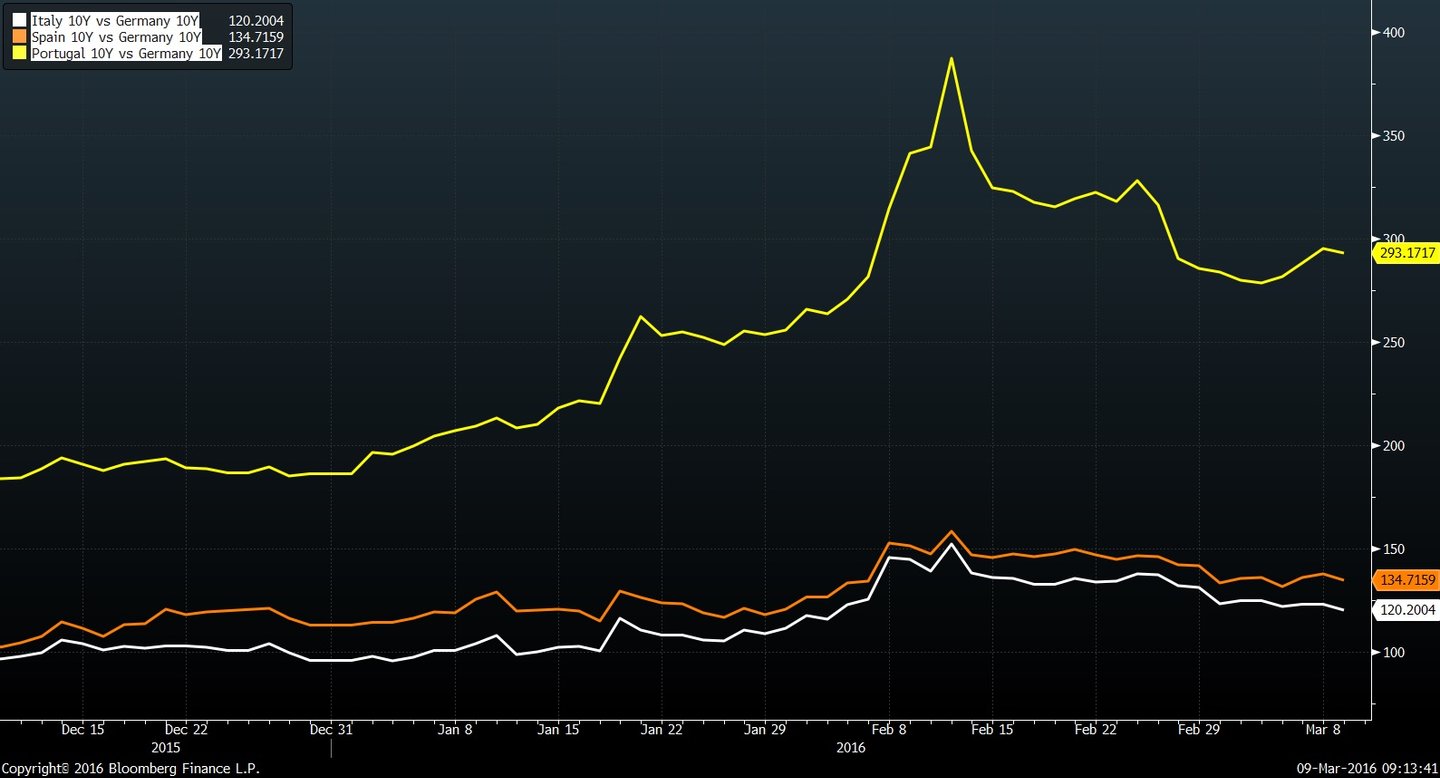

Tão ou mais importante do que a evolução das taxas absolutas é a trajetória do spread da dívida pública portuguesa face à referência alemã, que ilustramos aqui:

Por ter ratings inferiores e por ter estado no centro das atenções durante as negociações com Bruxelas, Portugal tem sofrido mais do que os outros “periféricos” com a instabilidade global.

Num comentário ao leilão desta manhã, Pedro Ricardo Santos, da corretora XTB Portugal, diz que “os valores [dos juros]revelam a crescente perceção de risco por parte dos mercados, que exigem uma maior remuneração para emprestar dinheiro à República Portuguesa. As exigências de mais medidas orçamentais ao executivo português por parte das instituições europeias alimentam receios de que mais austeridade fragilize o acordo das esquerdas parlamentares”.

É importante notar que esta operação acontece no dia anterior ao discurso de Mario Draghi. O mercado aguarda com elevada expectativa o anúncio de mais estímulos à zona euro. O corte nas taxas de depósito, o aumento do valor gasto mensalmente na compra de obrigações e o alargamento do respetivo prazo são possibilidades em cima da mesa. De forma genérica, mais facilitismo permitirá a manutenção de baixas yields nas várias economias. Ainda assim, o risco associado a questões orçamentais fala mais alto na hora de negociar o financiamento ao Estado português.