Financiamento da campanha

Hillary acentuou a liderança na corrida ao financiamento eleitoral e creio que essa tendência ir-se-á agora intensificar, após a sua inquestionável vitória no 1º debate com o adversário.

Trump terá seguramente menos meios financeiros disponíveis para entrar a fase decisiva das últimas seis semanas de campanha, encontrando assim sérias dificuldades para disputar de forma competitiva as eleições nos 11 swing states.

Até ao dia 12 de setembro, Hillary obteve $516 791 763,00 vs. $ 205 860 765,00 obtidos por Trump (Centre for Responsive Politics). Além da diferença nos montantes obtidos pelos 2 candidatos, é significativo o facto de Hillary conseguir atrair 20 vezes mais financiamento junto dos bilionários americanos, os quais, teoricamente, seriam os pares de Trump (Hillary Beats Trump).

Trump e o risco político

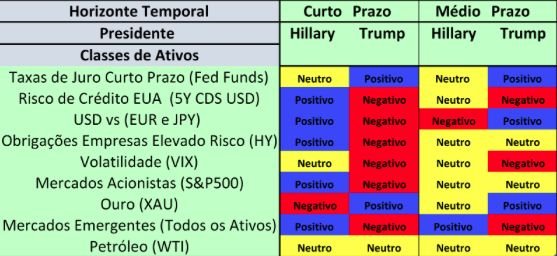

A reação imediata dos mercados financeiros no rescaldo do 1º debate presidencial em Nova Iorque funcionou como excelente indicador avançado para avaliar o impacto pós eleitoral. A convicção generalizada de que Hillary venceu categoricamente Trump manifestou-se, imediatamente, na subida do futuro do S&P500 (SPX), na valorização do Peso Mexicano (MXN), nas quedas do Yen (JPY) e do Ouro (XAU) (estes dois últimos considerados ativos de refúgio). É inequívoco que os mercados temem uma eventual presidência de Trump, nomeadamente, a inconsistência na definição das políticas e o previsível estilo errático da sua governação. O risco político dos EUA no curto-prazo subirá com uma vitória de Trump.

Equilíbrio internacional e mercados financeiros

Apesar de existirem diferenças significativas em termos de preparação, experiência e temperamento, entendo que, numa perspetiva meramente programática, e, em termos de relevância para mercados, o essencial que distingue os candidatos reside nas áreas de Política Externa e Monetária.

Hillary e a ascensão do soft power

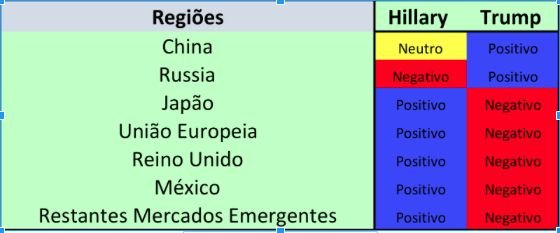

A política externa divide profundamente os candidatos. Em meu entender, é neste domínio que os investidores depositam fundadas expectativas relativamente à eficácia da liderança de Hillary, suportada numa inegável experiência e sagacidade em temas de diplomacia, segurança e defesa, obtidas como Primeira-dama (1993-2001) e como Secretária de Estado (2008-2012). É expectável o aprofundamento do chamado “rebalanceamento para a Ásia”, em detrimento de uma política eurocêntrica. Neste cenário, promover-se-á o estreitamento das relações com a China (tanto quanto possível), visando criar simultaneamente um equilíbrio de poder, que junte parceiros estratégicos, nomeadamente, Taiwan, Japão, Índia, Coreia do Sul, Filipinas, Indonésia e Austrália. Apesar de se prever uma reformulação no acordo comercial TPP (Trans-Pacific Parternship), este não cairá. Na esfera europeia, Hillary irá exercer o seu soft power, ocupando um papel mediador nas complexas negociações do Brexit em 2017. Assim, Theresa May poderá ter aqui uma valiosa aliada para desenhar novos acordos comerciais e encontrar um renovado enquadramento estratégico para o Reino Unido. A liderança de Vladimir Putin terá finalmente um opositor credível do outro lado do tabuleiro do xadrez mundial.

Sendo Donald Trump eleito, haverá acentuada imprevisibilidade no quadro internacional, que retrato da seguinte forma:

A Reserva Federal (FED) – Xeque à Rainha?

Vivemos um período de extrema e excessiva influência dos bancos centrais a nível global. A política de taxas de juro baixas e o aumento explosivo dos balanços dos bancos centrais tem sido determinante, condicionando, como nenhum outro fator, os domínios da política, da economia, e, obviamente, os preços dos ativos financeiros. O mandato de Janet Yellen como Governadora da Reserva Federal (FED) termina em Fevereiro de 2017. Estará nas mãos do próximo presidente americano tomar uma decisão que poderá revelar-se crucial – manter ou substituir a atual Governadora. A eventual decisão de substituição implicará a alteração do enviesamento vigente na política pró-pleno emprego (Dovish) vs uma política pró-estabilidade de preços (Hawkish).

Se Hillary vencer as eleições de novembro, seguirá uma linha de continuidade que muitos denominam de 3º mandato Obama, e, provavelmente, irá manter Yellen no cargo, não cedendo à tentação de influenciar politicamente a FED. Por isso, antecipo que a esperada subida das taxas de juro (Fed Funds) venha a ser feita de forma bastante gradual.

Contrariamente, se Trump vencer as eleições, o mercado irá antecipar uma mudança profunda na política monetária, com a substituição de Janet Yellen, e subsequente subida das taxas de juro de curto-prazo. A médio prazo, esta alteração provocará uma subida do USD. Acredito que os restantes ativos se irão ajustar com surpreendente naturalidade a este novo enquadramento político-económico, como passo a descrever. Em breve faremos a prova dos nove.