O governo quer ir buscar receita aos cidadãos com maior património, com um “novo IMI” que se prevê render 170 milhões de euros. Mas deverá acabar por entregar quase o dobro em juros da nova dívida que, devido à perceção de risco mais grave em relação a Portugal, será emitida junto dos investidores a custos mais elevados do que, por exemplo, a vizinha Espanha.

O Tesouro português vai emitir 43.171 milhões de euros em dívida no próximo ano, prevê a Proposta de Orçamento do Estado para 2017, conhecida esta sexta-feira. É dinheiro que o Estado terá de ir buscar aos mercados de capitais e aos aforradores nacionais, através de produtos como os certificados de aforro. A “fatia de leão” será, como sempre, obtida nos mercados através da emissão de bilhetes do Tesouro e obrigações do Tesouro e, aí, Portugal tem tido dos juros mais elevados da zona euro apesar de o BCE estar no mercado a comprar dívida.

No que diz respeito às obrigações do Tesouro (ou seja, a dívida médio e longo prazo), devem ser emitidos 15.855 milhões de euros. Um cálculo simples permite ter uma ideia do impacto real dos custos adicionais que Portugal irá pagar para emitir a dívida. Numa simulação com fatores constantes, o Tesouro português irá pagar mais 350 milhões de euros por ano para emitir as obrigações do Tesouro do que Espanha.

Em 2017, a principal fonte de financiamento líquido deverá novamente concentrar-se na emissão de dívida de médio e longo prazo em mercado, antecipando-se um contributo positivo de OT de cerca de 8,7 mil milhões de euros (com as emissões brutas a ascenderem a 15,9 mil milhões, excluindo eventuais operações de troca)”.

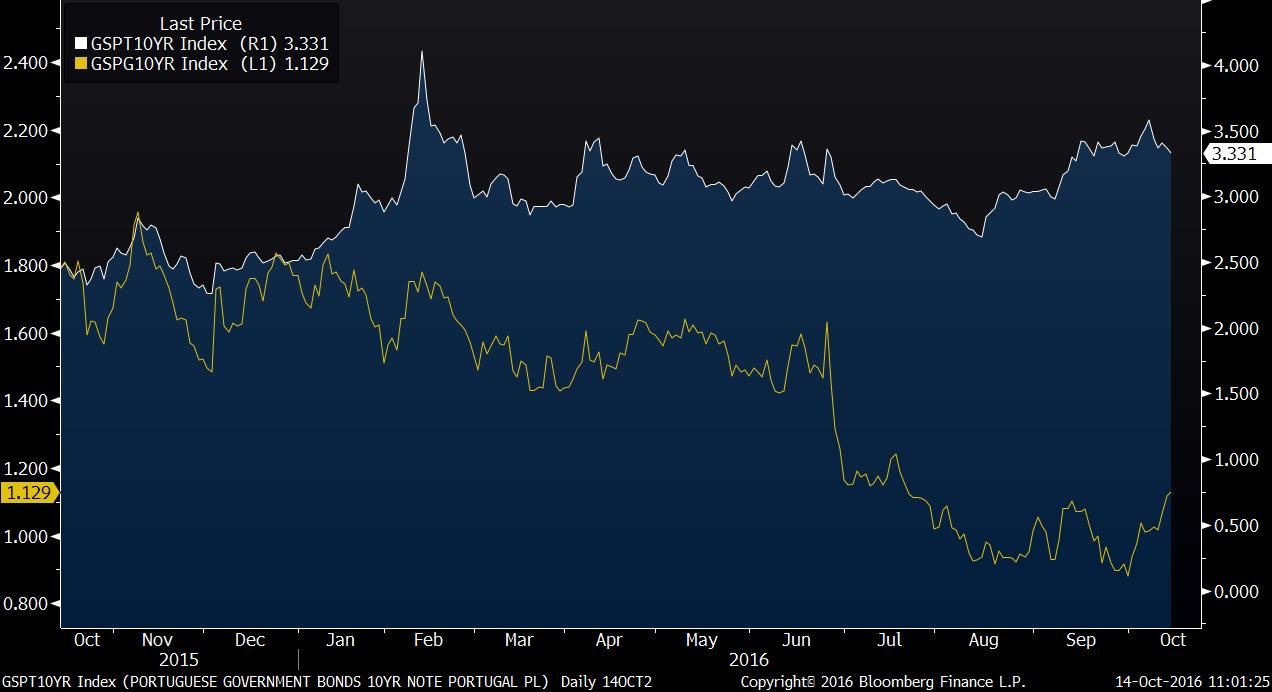

As contas, feitas com a ajuda de um estratega de dívida pública que segue o mercado português, partem do facto de a taxa de juro de mercado de Portugal a 10 anos, um prazo de referência, rondar os 3,3%. Em Espanha, o mesmo financiamento consegue-se à taxa de 1,1%, uma discrepância que foi tema no debate quinzenal desta sexta-feira, na discussão entre Pedro Passos Coelho e António Costa.

Estes juros podem, naturalmente, subir ou descer ao longo de 2017. Mas, partindo do prazo de referência de 10 anos e se os juros se mantivessem iguais ao longo de 2017, isso significa que estes 15.855 milhões, aproximadamente, vão comprometer os contribuintes com um custo adicional de 350 milhões por ano, ao longo dos anos em que a dívida terá de ser remunerada aos investidores.

A taxa com que Portugal conta, atualmente, nos mercados, está próxima do custo médio do stock de dívida total do país. O que significa que, por essa via, o país não está a conseguir emitir nova dívida a juros mais baixos e, assim, contribuir para baixar o endividamento público. Outros países estão a aproveitar melhor o programa de compra de dívida que está a ser realizado pelo Banco Central Europeu.

Dois países separados por uma fronteira (e por uma perceção de risco díspar)

O cálculo em que se baseia este exercício simula o que Espanha pagaria para emitir, aos seus juros, o mesmo valor em dívida pública. Esse custo contrasta com aquilo que Portugal poderá pagar se os juros não baixarem (nem subirem). Em rigor, quando o Estado faz uma emissão de obrigações não paga qualquer juro nesse momento. Irá, contudo, comprometer-se com um pagamento de um juro periódico maior ou menor, ao longo dos vários anos que dura a obrigação.

Além disso, os títulos podem ser vendidos a um preço menor ou maior, sempre em função dos 100% que serão devolvidos no prazo, por exemplo daqui a 10 anos. Vender a um preço maior, por exemplo a 99%, implica um encaixe imediato maior e uma diferença curta face aos 100% que terão de ser devolvidos. Porém, uma venda dos títulos a um preço mais baixo, por hipótese 95%, implica que o Estado irá ter de não só pagar os juros periódicos como devolver 100% no final do prazo — ou seja, a emissão torna-se mais onerosa para os contribuintes.