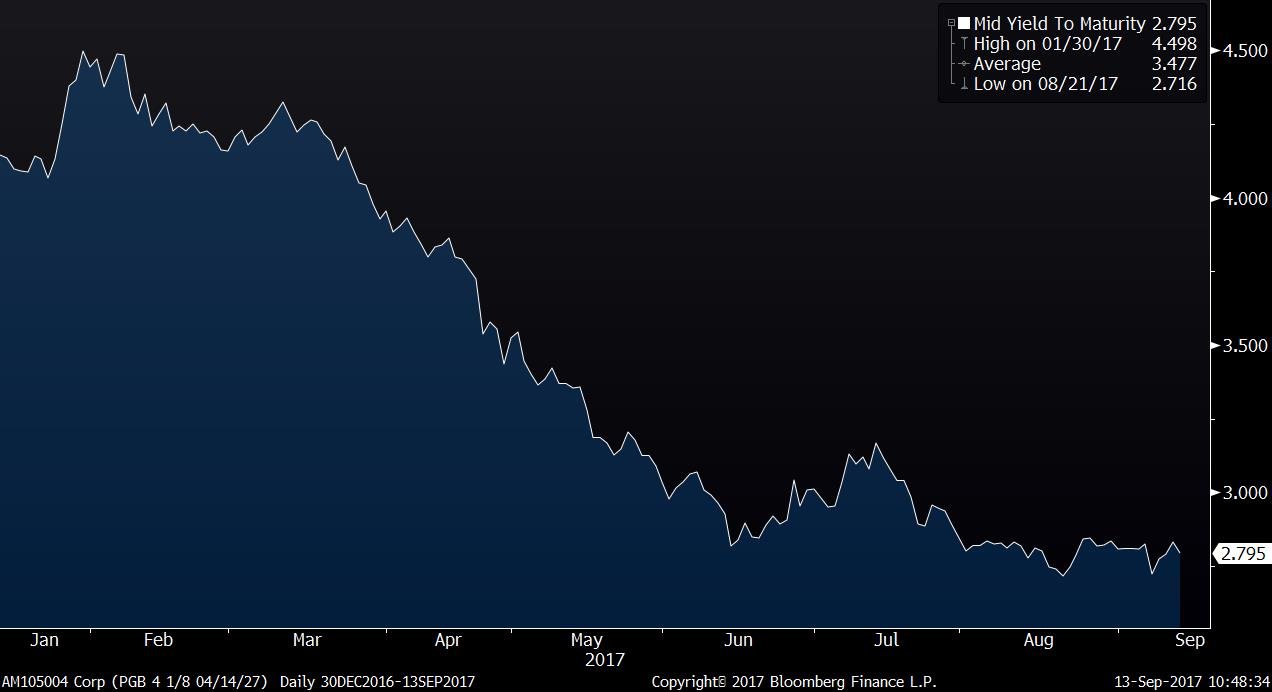

O Tesouro português emitiu esta quarta-feira 850 milhões de euros em dívida a 10 anos ao custo mais baixo do ano. As obrigações do Tesouro foram colocadas junto dos investidores com uma taxa de 2,79%, ligeiramente abaixo dos 3,09% pagos em julho e dos 2,85% pagos em junho.

A Agência de Gestão da Tesouraria e da Dívida Pública (IGCP) não colocou, contudo, o máximo previsto em termos de montante: o intervalo ia de 750 milhões de euros até 1.000 milhões de euros. Emitir mais dívida implicaria aceitar ofertas de mais investidores, com juros mais altos, o que penalizaria o custo final desta operação.

“O sucesso da emissão deve-se essencialmente ao maior apetite pelo risco que surge neste segundo semestre do ano, com os índices próximo de máximos históricos e sem eventos de risco que possam criar alguma instabilidade nos próximos tempos”, afirma Tiago Costa Cardoso, gestor da corretora XTB. “O ponto negativo acabou por ser o valor colocado, que se situou a meio do intervalo pretendido, o que até fez sentido, já que para manter a taxa baixa não se poderia aceitar um numero maior de ofertas”, acrescenta o especialista, em comentário enviado às redações.

Outro especialista, Steven Santos, do BiG, sublinha a “forte procura no leilão”, que foi o dobro do montante colocado.

Esta linha com maturidade em 2027 foi lançada no início do ano com juros superiores a 4%. A taxa tem vindo a cair no mercado e, também, nas emissões efetivas feitas pelo IGCP.

A descida dos custos de financiamento do Estado explica-se pelo facto de duas agências de rating terem atribuído uma perspetiva positiva à notação de crédito de Portugal — e a S&P pode tornar-se a terceira, na próxima sexta-feira –, o que torna mais provável que a notação deixe de ser considerada um investimento de alto risco (vulgo, lixo). Isso teria um efeito muito importante nos juros da dívida, desde logo porque Portugal passaria a constar dos principais índices de obrigações e muitos investidores teriam de comprar títulos portugueses para simplesmente acompanhar a composição desses índices.

Tão ou mais importante do que a expectativa em relação ao rating é a discussão sobre os estímulos monetários do Banco Central Europeu (BCE), não só as compras diretas de grandes volumes de dívida mas, também, os juros baixos (e, mesmo, negativos, no caso dos juros dos depósitos, o que pressiona em baixa os juros de quase todos os instrumento financeiros na zona euro).

Portugal está a beneficiar dos bons dados económicos que tem divulgado, da revisão otimista da perspetiva do rating da dívida por parte da Moody’s, uma grande ajuda vem das compras do BCE, mas também beneficia da própria folga financeira no financiamento do Estado que, com operações de troca e emissões tem conseguido alongar a maturidade da dívida portuguesa.” (Filipe Silva, diretor de gestão de ativos do Banco Carregosa)

Mario Draghi disse, após a reunião do Conselho do BCE da semana passada, que já houve um debate “muito, muito preliminar” sobre o caminho de retirada desses estímulos. Mas a expectativa entre os investidores é que o programa de compra de dívida vai continuar ativo, mesmo após o final deste ano, mesmo que com montantes inferiores. “Uma provável redução do ritmo mensal de compra de activos por parte do BCE não deverá ter um impacto expressivo na compra de títulos portugueses”, diz Steven Santos, do BiG.

A próxima reunião, agendada para finais de outubro, será decisiva.

BCE decide em outubro se avança para o desmame dos estímulos monetários