É natural que o comerciante, depois de fechar a loja à noite, não se sinta confortável em levar o dinheiro para casa. Não há problema: através da aplicação bancária que tem no telefone, pode convocar um banco móvel para fazer o depósito da receita do dia à porta do seu estabelecimento. O agendamento é simples e o depósito também. Se fosse preciso, o agente que conduz o banco móvel, um BMW i3 modificado para servir de caixa de depósitos, auxiliaria o comerciante na operação.

Para os portugueses, este cenário ainda é ficção, mas já não é para os clientes do banco polaco Idea Bank. O sucesso da iniciativa na Polónia – onde cerca de um terço dos comerciantes apenas aceita pagamentos em dinheiro – foi grande. O banco começou com três viaturas em Varsóvia, mas está a expandir para outras cinco cidades polacas.

https://www.youtube.com/watch?v=UvW0GrxD31g

Demonstração do funcionamento do depósito móvel do Idea Bank.

O Idea Bank, nascido em 2010, é um dos bancos mais inovadores da Europa, como demonstram os vários prémios que tem recebido ao nível internacional, incluindo alguns pela solução de depósito móvel. O banco polaco dirige-se essencialmente aos clientes empreendedores.

▲ “Somos o primeiro banco a levar os caixas diretamente aos clientes”, diz Dominik Fajbusiewicz, administrador do Idea Bank.

“Os empreendedores que entregam pessoalmente os seus rendimentos ao banco ou a um caixa automático fixo estão a perder tempo e dinheiro. O nosso serviço tem o objetivo de tirar este peso dos seus ombros”, explica Dominik Fajbusiewicz, o administrador do Idea Bank responsável pelo lançamento.

Os bancos portugueses ainda não avançaram para uma solução de depósito móvel, mas os esforços para reduzir a distância para os seus clientes continuam. A banca à distância – incluindo aplicações eletrónicas, sítios na Internet e centrais telefónicas – é apenas uma das realidades cada vez mais presentes na vida dos clientes bancários nacionais.

O ActivoBank, que pertence ao Millennium bcp, alargou os horários de atendimento até às 20 horas e otimizou a rede de balcões de atendimento para estar presente em espaços frequentados naturalmente pelos consumidores, como centros comerciais.

O Barclays, que, em abril, passará o testemunho do seu negócio para o banco espanhol Bankinter, investiu um milhão de euros a equipar os seus gestores de clientes com tabletes. Com esta solução, os gestores deslocam-se até junto dos clientes para, por exemplo, abrirem contas bancárias em cerca de 15 minutos. “Tenho muitos clientes que não vêm à agência. Eu vou ter com eles a casa ou ao escritório”, contou um diretor de agência ao Observador.

▲ "Queremos explorar alguns nichos no mercado português", avisa Pedro Pinto Coelho, presidente executivo do BNI Europa.

HUGO AMARAL/OBSERVADOR

Pedro Pinto Coelho, presidente executivo do Banco BNI Europa, acredita que é possível que se torne completamente desnecessário que os clientes bancários tenham o apoio de uma rede de balcões. E está a apostar nisso.

O BNI Europa, que iniciou a atividade em Portugal há pouco mais de um ano e meio, não tem balcões. Embora esteja focado nos clientes empresariais com negócios em Portugal e Angola, o banco também planeia especializar-se no segmento de particulares, recorrendo sempre à tecnologia e à inovação.

Depois de lançar a aplicação eletrónica para gerir as contas bancárias – que inclui o portal na Internet e uma aplicação para aparelhos móveis –, o BNI Europa avançará para nichos do negócio bancário. “Vamos inovar na medida em que nenhum dos produtos em que vamos avançar são oferecidos atualmente em Portugal”, conta Pinto Coelho. Para começar, será explorada a área do crédito: cartão de crédito, crédito ao consumo e crédito com garantia real. As soluções usarão sempre plataformas digitais, garante o presidente executivo.

Custos mais baixos também para os clientes

Porque dão os bancos soluções tecnológicas aos clientes? “O nível de tecnologia de uma entidade financeira não afeta, a priori, a decisão de um cliente na hora de eleger um banco”, calcula Nicolas Moya, o diretor de inovação do Bankinter. O avanço tecnológico é, primeiro, uma decisão de redução de custos, explica o especialista, e só depois serve para atrair clientes.

▲ "A popularização da Internet e as novas tecnologias associadas constituem uma enorme oportunidade para os bancos", defende Nicolas Moya, do Bankinter.

Nicolas Moya, que, antes do Bankinter, liderou a unidade de pagamentos da Telefónica, defende que um banco que se considere muito digital deve aspirar a ter um custo quase nulo de captação de um novo cliente, o mesmo que custa um novo utilizador ao Facebook, a mais popular rede social. “A redução de custos está inerente a uma boa aplicação da tecnologia”, justifica.

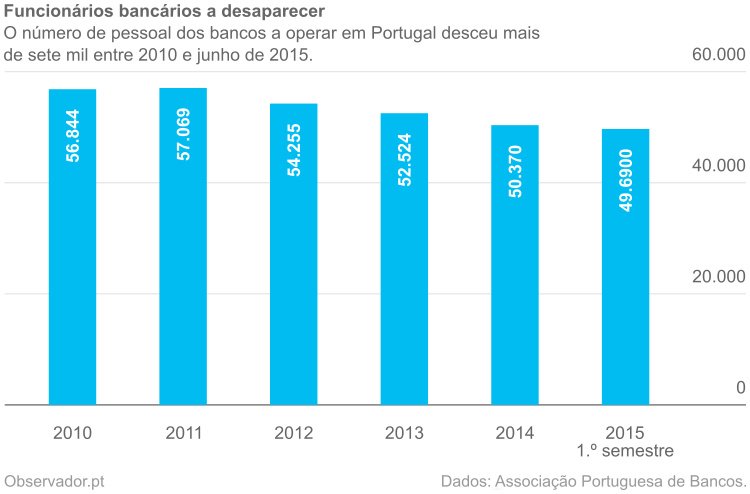

Os recursos humanos são a área de custos na qual os bancos mais cortam com a adesão dos clientes à banca eletrónica. Desde o início de 2010, o número de colaboradores dos bancos nacionais caiu mais de 12%.

Número de recursos humanos dos bancos.

O Millennium bcp, o maior banco privado português, tem um plano detalhado de corte de custos através da redução de sucursais (de 671 em 2015 para menos de 570 em 2018) e do aumento das transações digitais (que esperam que passem de 40% do total de transações para mais de 50% em 2018).

Embora o Apple Watch apenas tenha sido colocado à venda em Portugal no final de janeiro passado, o Millennium bcp – tal como o ActivoBank e o Santander Totta – já permite aos clientes usar a aplicação bancária no relógio computorizado. Esta solução é acrescentada à lista de aplicações que os clientes do Millennium bcp já usavam: as desenvolvidas para iPhone e iPad e as desenhadas para aparelhos Android e Windows 8.

▲ "Queremos adaptar o banco ao sistema financeiro em mudança", afirmou Nuno Amado, presidente executivo do Millennium bcp.

Na apresentação de resultados de 2015, Nuno Amado, presidente executivo do Millennium bcp, estimou baixar o custo por cliente de 171 euros em 2015 para menos de 160 euros em 2018, o que, a confirmar-se, representará uma redução superior a 6%.

O grande desafio no setor bancário, explica Pedro Pinto Coelho, do BNI Europa, é o de transportar a redução de custos também para os clientes. O presidente executivo do BNI Europa explica que a abertura e manutenção das contas é igual para todos os bancos. No limite, é possível entregar estes processos a uma entidade externa que faça o mesmo para todos os bancos, conduzindo os custos e as comissões para valores próximos de zero.

Pedro Pinto Coelho explica que o BNI Europa consegue pagar a taxa mais alta dos depósitos bancários em Portugal – uma taxa anual líquida de 2,15% no depósito BNI Europa 92 dias – porque tem uma equipa ligeira de recursos humanos e porque aposta na automatização dos processos. “Temos um custo operacional muito inferior a qualquer banco da praça financeira”, garante Pinto Coelho, que promete também as taxas mais competitivas no crédito, quando se lançar nesse negócio.

Graças às poupanças que conseguem, a maioria dos bancos que tem operações eletrónicas e balcões físicos oferece taxas mais generosas nos depósitos constituídos pela Internet.

| Ao balcão | Na banca eletrónica | |||

| Banco | Depósito | Taxa anual líquida | Depósito | Taxa anual líquida |

| Caixa Geral de Depósitos | Depósito Caixa 1A | 0,25% | DP Caixazul NetPr@zo 12M | 0,31% |

| Millennium bcp | Depósito a Prazo Standard | 0,07% | Depósito Net Millennium Flexível | 0,11% |

| Santander Totta | Depósito a Prazo Garantido I | 0,04% | Depósito Netbanco | 0,07% |

| Novo Banco | DP NB Flexível | 0,43% | NBnet Super Rendimento | 0,43% |

| Banco BPI | Depósito a Prazo | 0,00% | DP BPI Net | 0,04% |

| Fonte: bancos a 1 de fevereiro de 2016. | ||||

Ainda nenhum banco português avançou para a concessão de empréstimos para a compra de habitação – um mercado que, valendo cerca de 100 mil milhões de euros, é o maior na área do crédito – sem ser necessária a presença dos mutuários, mas já várias nações rumaram para esta solução. Basta recordar que uma das razões para a crise do crédito hipotecário norte-americano iniciada em 2007 foi a aprovação dos empréstimos “ninja”, em que os devedores não tinham de comprovar estarem empregados, terem rendimentos ou controlarem ativos, como revelou o jornalista Michael Lewis no livro “A Queda de Wall Street”.

A tradição já não é o que era

Além dos depósitos que não precisam da deslocação até ao banco e da concessão de crédito hipotecário não presencial, muitos outros mitos bancários estão a cair. Eis uma lista não exaustiva:

- As divisas têm de ser emitidas por bancos centrais. As chamadas criptomoedas, como a bitcoin, não têm sistemas centralizados, porque se baseiam em protocolos de código aberto que são independentes de autoridades centrais.

- Os amigos só podem enviar dinheiro uns para outros através de transferências bancárias no banco. O MB Way, uma solução interbancária lançada pela SIBS, permite fazer transferências imediatas através de um telefone ou tablete. O Facebook deixa que os amigos partilharem dinheiro através do Messenger, o seu sistema de conversação, embora, até agora, este serviço de pagamentos só esteja disponível nos Estados Unidos da América.

- Para retirar dinheiro de um caixa automático, é preciso um cartão bancário. Os bancos norte-americanos Chase e Bank of America estão a testar caixas automáticos que dispensam notas aos clientes através do envio de um código para o seu telefone.

- Primeiro é preciso uma conta à ordem; só depois se adquire o cartão bancário. Já há intermediários, como o norte-americano Simple e o espanhol imaginBank (que pertence ao CaixaBank) em que a base das operações é um cartão de débito e uma aplicação eletrónica. Todas as operações estão ligadas ao cartão e não a uma conta bancária, embora o dinheiro esteja depositado num banco. Melhor: não cobram comissões aos clientes.

- É necessária uma conta à ordem de suporte ao cartão bancário. Já há cartões pré-pagos, como os Serve da American Express, que dispensam a conta. É possível aumentar o saldo do cartão através de transferências bancárias ou através de depósitos junto de um estabelecimento comercial, como os norte-americanos da Wal-Mart Stores.

- As comissões de gestão da carteira de investimentos são altas. O WiseBanyan, que ainda está em fase de testes, automatiza as aplicações dos seus clientes através de algoritmos financeiros, reduzindo dramaticamente os custos da gestão de ativos. A companhia decidiu isentar os seus clientes de comissões, exceto quando eles queiram serviços mais avançados, como a otimização fiscal das aplicações.

- São os bancos que emprestam dinheiro. Empresas como a norte-americana Lending Club e a britânica Funding Circle fazem a intermediação entre quem precisa de dinheiro e quem tem capital para emprestar.

- É obrigatório ter um código de acesso à aplicação eletrónica do banco. O Banco Best foi o primeiro banco em Portugal a permitir aos seus clientes com iPhones de última geração a entrar na aplicação eletrónica apenas com recursos à identificação da impressão digital. O Banco del Pacífico, do Equador, deixa os seus clientes entrar na sua aplicação através de reconhecimento facial. O norte-americano Wells Fargo planeia introduzir o reconhecimento da íris e da voz até ao final do primeiro semestre.

Há um outro mito em queda que decorre dos mitos anteriores: as operações bancárias têm de ser feitas por bancos. Facebook, Simple, WiseBayan, Lending Club e Funding Circle não são instituições bancárias. O Simple é uma empresa normal que tem uma parceria com um banco, o Bancorp Bank. O WiseBanyan registou-se na Securities and Exchange Commission, a autoridade norte-americana dos mercados de capitais, como consultora financeira. O Lending Club, que está cotado na bolsa de Nova Iorque, usa um banco intermediário para converter dívidas em títulos negociáveis. O Funding Circle não precisa de um banco no meio do seu negócio, embora seja supervisionado pela autoridade financeira britânica.

▲ "A Apple e a Google têm uma capacidade de oferecer serviços de excelência que os bancos ainda não conseguiram", indica Bruno Monteiro, diretor de marketing do Banco Best.

A entrada de empresas não financeiras no negócio bancário “é claramente uma ameaça aos bancos”, defende Bruno Monteiro, diretor de marketing do Banco Best. “Vão entrar no setor e vão capturar negócio. Têm vantagens muito fortes”, como não terem uma herança pesada – algo normal na banca –, serem empresas ágeis e terem vastas competências na área digital. “Se tiver duas apps no telemóvel para fazer pagamentos, uma de um banco e outra da Google ou da Apple, eu vou usar esta [última] porque é muito mais fácil e porque está muito mais difundida”, exemplifica o diretor de marketing do Banco Best.

As novas firmas tecnológicas na área financeira retirarão 150 mil milhões de dólares (138 mil milhões de euros) de receitas aos bancos e às companhias de seguros até 2025, segundo um relatório da sociedade consultora Oliver Wyman, citado pela Bloomberg.

Bancos fora da banca

↓ Mostrar

↑ Esconder

Os bancos também podem entrar em negócios que não são centrais para a sua atividade. O Bankinter lançou o Comparador.com, que apresenta os melhores produtos financeiros da banca espanhola, independentemente de serem comercializados pelo dono do portal. Nicolas Moya, que lidera a equipa do portal, diz que avançaram para recolher dados sobre os interesses e as tendências dos clientes bancários. “Com esta informação valiosa, somos capazes de antecipar bastante bem as mudanças de tendência no consumo de produtos financeiros e melhorar a oferta” do Bankinter, justifica.

Em Portugal também há exemplos de bancos fora do universo bancário.O Banco BPI é proprietário do BPI Automóvel, um portal dedicado à compra e venda de carros. É também parceiro da Impresa Publishing, a editora do Expresso, no portal BPI Expresso Imobiliário.

A estratégia do Banco Best é a de antecipar as tendências. Foi assim que a equipa liderada por Bruno Monteiro introduziu o reconhecimento da impressão digital na aplicação nos telefones de última geração da Apple, que já é usado por quase todos os clientes com este aparelho. Agora está a desenvolver a aplicação para o relógio computorizado, o Apple Watch, “que certamente será uma solução muito mais completa do que as que já existem no mercado”, avança Bruno Monteiro. O Banco Best está ainda a estudar outras tecnologias, como as instruções por voz e a georeferenciação. “Um cliente num retalhista a comprar um LCD recebe uma notificação com um crédito pré-aprovado”, exemplifica o diretor de marketing.

Depois de muitos investimentos em portais na Internet, as aplicações nativas dos equipamentos móveis (as chamadas apps) são a principal aposta dos bancos. “Nos mercados mais evoluídos do norte da Europa, a utilização do Internet banking já está a diminuir por transferência para o mobile”, avança Bruno Monteiro. “Já há grandes segmentos de clientes, nomeadamente clientes mais jovens, que só utilizam o smartphone para aceder ao banco.”

Quer um robô a gerir o seu dinheiro?

O WiseBanyan, a sociedade de consultoria financeira que eliminou a comissão de gestão, é apenas uma das companhias norte-americanas que nasceram para fazer frente às gestoras de patrimónios tradicionais. A californiana WealthFront e a nova-iorquina Betterment são as líderes entre as firmas independentes, segundo o Sovereign Wealth Fund Institute. Cada uma gere mais de 2,7 mil milhões de euros. Isto é quatro vezes mais do que todo o dinheiro de particulares em gestão de patrimónios em Portugal. A indústria de gestão individual de ativos em Portugal administra 64,9 mil milhões de euros, mas apenas 1% é de particulares, segundo a Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios.

Estas novas sociedades gestoras deixam o dinheiro ao cuidado de robôs, isto é, são algoritmos financeiros que decidem os ativos nos quais o capital é investido. Naturalmente, os robôs são construídos por profissionais do mercado. Na sua equipa de investimentos, o WealthFront, por exemplo, conta com professores de finanças como Burton Malkiel, autor do clássico “Random Walk Down Wall Street”, e Meir Statman, o especialista em finanças comportamentais que escreveu “What Investors Really Want: Know What Drives Investor Behavior and Make Smarter Financial Decisions”.

Além de gerirem patrimónios de montantes reduzidos, os gestores algorítmicos de ativos – que trabalham essencialmente através da Internet e de aplicações eletrónicas – primam por comissões baixas: em média, 0,3% do património por ano, segundo os dados do Sovereign Wealth Fund Institute. Além disso, os robôs tendem a optar por fundos de índice de baixo custo.

Quando a equipa da Proteste Investe, a publicação financeira ligada à Deco – Associação Portuguesa para a Defesa do Consumidor, visitou anonimamente sociedades gestoras de patrimónios em Portugal descobriu que a maioria também aplicava o dinheiro dos clientes em fundos de índice, mas cobravam 1,3% do património por ano, em média.

O sucesso dos robôs na gestão de ativos forçou grandes sociedades financeiras a entrar no mercado. A Charles Schwab, a Vanguard e a BlackRock já entraram na competição pelo dinheiro dos particulares norte-americanos. Na Europa, o negócio ainda é recente, mas a britânica Nutmeg está na fila da frente.

“Ainda está por provar [ser possível obter] performances superiores” para os clientes através de gestão algorítmica, diz Bruno Monteiro. Mas, tal como outras instituições financeiras, o Banco Best está atento a esta nova tendência. Porque “o digital está e continuará a provocar uma grande alteração na banca.”