Índice

Índice

(Este artigo foi publicado originalmente a 5 de abril de 2016 e é republicado por causa dos Paradise Papers)

“Ninguém quer pagar impostos. Não admira, portanto, que as empresas gastem tanto a tentar evitá-los”. A frase não é retirada do “Avante!” mas sim do que pode considerar-se a sua principal rival — a “The Economist”, a bíblia dos liberais. E, ao contrário do que se possa pensar, este não é um elogio à evasão fiscal. É uma crítica feita em 2004 à criminosa preocupação em promover a fraude fiscal dos gestores do grupo energético norte-americano Enron e da empresa italiana alimentar Parmalat (dois grandes escândalos de derrocada empresarial daquela época).

Vejamos o caso da Enron, então uma das empresas energéticas mais importantes dos Estados Unidos. Nos últimos quatro anos da sua existência, não pagou impostos no estado dos Texas (onde foi criada) ou nos Estados Unidos (o país onde tinha a base da sua operação). Segundo o New York Times, a Enron tinha cerca de 900 subsidiárias em paraísos fiscais. Mais concretamente, 692 nas Ilhas Caimão, 119 nas Ilhas Turcas e Caicos, 43 nas Maurícias e 8 nas Bermudas. Eram estas subsidiárias que permitiam à Enron não pagar impostos e até receber 382 milhões de dólares em reembolsos fiscais — um duplo escândalo, portanto.

Avancemos para 2015. De acordo com um relatório do Congresso dos Estados Unidos , a Administração Obama calculava perder nesse ano cerca de 63,4 biliões de dólares (cerca de 55,6 mil milhões de euros) em receita do imposto equivalente ao IRC devido a transferências dos lucros corporativos para paraísos fiscais.

Dois anos antes, a Oxfam, uma organização não governamental, calculava que os valores ocultados em paraísos fiscais ultrapassaria os 14 biliões de euros, sendo que boa parte desse valor (9,5 biliões de euros) estariam em zonas offshore da União Europeia.

Como se combatem as offshores?

Essa é a primeira pergunta importante face à perda de receita fiscal — muito mais quando particularmente a Europa se debate com um problema crescente de sustentabilidade do Estado Social e dos serviços públicos.

Além da ausência total de impostos ou de taxas muito reduzidas, a opacidade das sociedades offshore caracterizam-se por:

- confidencialidade dos dados assegurada pela lei, nomeadamente os nomes dos verdadeiros donos da sociedade e recusa de troca de informações com outros Estados;

- falta de transparência, como ausência de contabilidade e de registos de fluxos financeiros;

- ausência de actividade no território onde a empresa está inscrita.

A confidencialidade dos proprietários das sociedades, a inexistência de contabilidade, de estruturas e de atividade (muitas vezes, uma sociedade offshore é um mero apartado postal numa empresa de serviços financeiros) e a recusa de muitos dos países que promovem esse enquadramento fiscal em colaborar com os países mais desenvolvidos são um chamariz para a grande criminalidade ligada à corrupção, fraude fiscal, branqueamento de capitais, tráfico de droga ou terrorismo.

Instituições como as Nações Unidas ou a OCDE têm aconselhado desde os anos 90 um combate sem tréguas à utilização ilícita dos paraísos fiscais, colocando a tónica na necessidade de troca de informações entre os paraísos fiscais e os restantes Estados, de forma a quebrar a confidencialidade dos titulares das empresas e das transações financeiras efetuadas.

“Este caso dos Panama Papers não surge por acaso. O Panamá é um dos poucos paraísos fiscais que não aceita trocar informação com outros Estados, nomeadamente europeus”, explica Nuno Barnabé, advogado fiscalista da PLMJ

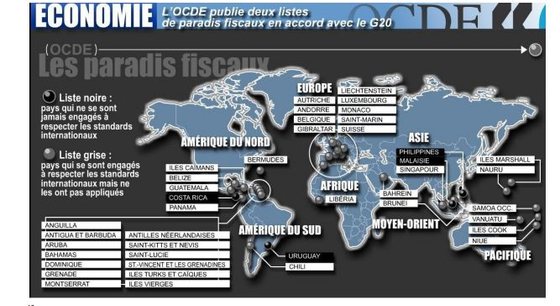

Por isso mesmo, a OCDE publica desde 2000 uma lista que não só assinala os paraísos fiscais mas também os países que não cooperam em termos de acesso a informação fiscal e financeira. O objectivo passa por pressionar os países que fazem parte da lista negra (os que não cooperam) ou cinzenta (também não cooperam mas apresentam sinais de mudança) a assinar acordos de troca de informação de forma a passarem a estar inscritos na lista branca.

A primeira lista da OCDE de 2000 tinha 35 países na lista negra. Desde então, com avanços e recuos, houve uma evolução significativa. Em 2009 apenas existiam 4 países nessa lista negra (Costa Rica, Malásia, Filipinas e Uruguai), enquanto a lista cinzenta tinha 36 países (entre os quais países europeus como a Áustria ou a Suíça e centros tradicionais como as ilhas Caimão ou as Virgens Britânicas). Três anos depois só restava Nauru (ilha do Oceano Pacífico) na lista negra e a Guatemala na lista cinzenta.

A lista da OCDE em 2009, segundo a visão da estação TV5 Monde

Tal redução não significa que a colaboração tenha passado a ser total, mas a lista da OCDE acabou por ter um papel positivo ao forçar os países mais desenvolvidos a melhorarem os seus sistemas de troca de informação por receio de publicidade negativa e os paraísos fiscais a encararem a hipótese de trocarem informações.

E, acima de tudo, levaram a percorrer o caminho que levou à diretiva Common Reporting Standard (CRS) que, juntamente com a Foreign Account Tax Compliance Act (FATCA) promovida pelos Estados Unidos são os dois grandes projetos internacionais de troca automática de informação bancária em curso neste momento — e aos quais Portugal aderiu.

No âmbito da FACTA, já em vigor, os bancos passaram a ser obrigados a transmitir informação financeira sobre não residentes norte-americanos à Autoridade Tributária que, por sua vez, passa a informação às autoridades norte-americanas.

Já a CRS, que só deverá ser aplicada em 2017, abrange informação financeira de não residentes fiscais de cada país cujo reporte será feito igualmente à Autoridade Tributária para efeitos de cooperação multilateral. As trocas serão automáticas e envolverão um primeiro grupo de 57 países, incluindo todos os da União Europeia (com a excepção da Áustria) e alguns paraísos fiscais como as Ilhas Caimão. A partir de setembro de 2018, serão incluídos mais 38 países como a Suíça, Mónaco, Brasil e centos offshore como Barbados e Ilhas Marshall, por exemplo.

As contradições dos Estados Unidos e da Europa

Se hoje sabemos que os paraísos fiscais estão essencialmente localizados em micro-Estados localizados nas Caraíbas, Atlântico ou Índico, não foram, contudo, estes países a criarem este conceito jurídico. Os estados de New Jersey e Delaware nos Estados Unidos criaram o conceito no final do século XIX de forma a atrair empresas e investimento de outros estados vizinhos norte-americanos. Delaware ainda hoje é conhecido como um importante centro de empresas offshore, tendo a concorrência em território americano do Nevada e do Wyoming.

Não deixa de ser irónico que os Estados Unidos sejam dos países mais interessados em combater os paraísos fiscais das Caraíbas, Atlântico e Índico mas, ao mesmo tempo, tenham dentro de casa territórios onde é permitido abrir empresas sem revelar a identidade dos proprietários ou a contabilidade. Maior é a ironia quando os responsáveis dos serviços financeiros das Ilhas Caimão (um dos maiores centros offshore mundiais) acusam os Estados Unidos (e o Reino Unido) de serem os maiores promotores de fraude fiscal devido ao Delaware, Nevada e Wyoming, segundo um relatório do Congresso dos Estados Unidos intitulado “Tax Havens: International Tax Avoidance and Evasion”. A zona de influência dos Estados Unidos inclui, ainda de acordo com o mesmo relatório, as Ilhas Virgens, as Ilhas Marshall, Libéria e o Panamá.

A Europa também tem as suas contradições. Ao mesmo tempo que a União Europeia promove legislação de combate à fraude fiscal e branqueamento de capitais, tem um Estado membro (o Luxemburgo) com um enquadramento fiscal que ‘entra’ dentro do conceito de offshore da OCDE, assim como a Europa tem territórios e protetorados como o Liechtenstein, Andorra, Mónaco, São Marino e Gibraltar com características semelhantes.

O Reino Unido, que tem cláusulas de exclusão com a União Europeia em áreas como a financeira, é, contudo, o país europeu que mais se assemelha aos Estados Unidos nesta área. Com o mais importante centro financeiro da Europa, a City de Londres, as autoridades britânicas têm enquadramentos fiscais offshore em territórios por si administrados (como as ilhas de Man, Guernsey ou Bermuda) ou promoveram o mesmo tipo de enquadramento em territórios que pertencem à Commonwealth (organismo britânico no qual se inspirou a Comunidade dos Países de Língua Portuguesa) como as ilhas Caimão, Belize, Turcos e Caicos, Bahamas, entre outras.

A ligação entre a City e as praças offshore espalhadas pelo mundo não é inocente. Em 2013, um trabalho de investigação publicado na revista norte-americana Vanity Fair revelava que” as ilhas Caimão, Virgens Britânicas e Bermudas tinham captado cerca 332,5 biliões de dólares (cerca de 292,2 mil milhões de euros) para a City, livre de impostos”

A União Europeia, contudo, tem apertado cada vez mais as regras do escrutínio fiscal e financeiro, pressionando igualmente jurisdições com enquadramento offshore ou com sigilo bancário apertado a colaborarem e a trocarem informações com as instâncias comunitárias e nacionais.

A Suíça é o melhor exemplo dessa pressão com resultados claros. A Confederação Helvética (o nome oficial da Suíça) tem hoje um grau de colaboração com os tribunais de toda a Europa que não tinha há 15 anos. A pressão de Bruxelas, por via dos diversos acordos comerciais que permitem às empresas suíças acederem ao mercado único europeu, obrigou os bancos helvéticos a quebrarem o seu sigilo bancário de ouro, a revelarem até os titulares das famosas contas numeradas e a partilharem toda a informação bancária quando estão em causa crimes de corrupção, terrorismo ou branqueamento de capitais.

“A Suíça, por exemplo, mudou muito em termos de atitude – até por razões de posicionamento, já que o sistema financeiro suíço não pode estar associado a determinadas práticas. Hoje é muito mais fácil abrir uma conta em Portugal ou na Suíça”, diz Nuno Barnabé.

Os resultados dessa mudança de paradigma são claramente visíveis em Portugal. Basta ver a forma como o Ministério Público tem conseguido levar avante as investigações contra, entre outros, Isaltino Morais ou Duarte Lima, e desenvolvido inquéritos contra José Sócrates e Ricardo Salgado através precisamente da cooperação judiciária com a Suíça, que passou a enviar todos os elementos solicitados para inquéritos relacionados com os crimes acima referidos.

Além da pressão sobre a Suíça, Luxemburgo e Liechtenstein, a União Europeia (UE) impôs varias regras ao sistema financeiro que têm permitindo, de forma indireta, o combate contra a utilização ilícita de paraísos fiscais. Também o Reino Unido tem promovido uma maior cooperação internacional dos territórios ultramarinos por si administrados e pressionou, através da Commonwealth, os restantes estados da sua área de influência a assinarem acordos de cooperação, tal como recomendado pela OCDE.

“Os países que fazem parte da Commonwealth têm feito um esforço de maior transparência e exigência. Muito por influência do Reino Unido, paraísos fiscais como as Ilhas Virgens Britânicas passaram a ter nos últimos anos novas regras sobre a identidade dos sócios e passaram a promover uma maior colaboração com outras jurisdições”, diz Nuno Barnabé.

O Reino Unido, aliás, vai organizar em maio uma Conferência Mundial Anti-Corrupção em Londres e o primeiro-ministro David Cameron quer apresentar o seu país como a primeira grande economia mundial com um registo público que revela os beneficiários económicos das offshore registadas em território britânico.

E em Portugal?

Além de todas as regras da UE terem repercussão em Portugal, têm ocorrido algumas tentativas de mudança do enquadramento jurídico das sociedades offshore mas sem sucesso. PCP e Bloco de Esquerda são os partidos que lutam há vários anos por essa mudança.

Em março de 2015, por exemplo, o PCP propôs diversos diplomas de reforço do combate à criminalidade económico-financeira (como a tipificação de um novo crime de enriquecimento ilícito) que incluía a proibição de relações comerciais ou profissionais com empresas sediadas em centros offshore, assim como a adoção por Portugal de um plano nacional e internacional para a extinção dos paraísos fiscais.

Também o Bloco de Esquerda tem no programa eleitoral com que se apresentou às últimas legislativas medidas semelhantes:

- “Obrigatoriedade de publicação pelas instituições financeiras e grandes empresas de

toda a estrutura corporativa, incluindo subsidiárias, filiais, entidades offshore, veículos

e estruturas legais similares.” - “Criação de um registo público dos beneficiários últimos de todos os veículos, sociedades,

trusts e estruturas legais equivalentes a operar em território nacional” - “Proibição da realização de transações financeiras com entidades cujo beneficiário último

seja desconhecido ou localizadas em jurisdições offshore não cooperantes”. - “Proibição de contratação pública com empresas que tenham ligações ou integrem na

sua estrutura corporativa empresas sediadas offshore ou com esquemas de planeamento

fiscal agressivo”

João Cravinho, ex-deputado do PS, apresentou em 2010 uma proposta pública que consistia no fim da personalidade jurídica em território nacional de todas as sociedades que não revelassem o seu beneficiário económico último”. O seu partido não aderiu à proposta.

Curiosamente, Portugal continua a ter um regime jurídico que também permite esconder a identidade de um proprietário de uma determinada sociedade anónima: as ações ao portador. A maioria dos deputados do Parlamento ainda não aprovou a revogação dessa norma que não promove a transparência.

“Portugal é um dos poucos países que permite que um titular de ações de sociedades anónimas não revelem a sua identidade”, explica Nuno Barnabé. “Não existe nenhum registo das transações dessas ações e só numa Assembleia-Geral da sociedade é possível saber a identidade do titular”, conclui Paulo Saragoça da Matta.

As razões dos paraísos fiscais

Vejamos o problema na perspetiva dos países que acolhem de braços abertos sociedades offshore. Por que o fazem?

A resposta é simples: competitividade fiscal e económica. É uma forma eficaz de atrair capitais estrangeiros, seja para o Luxemburgo ou para o Liechtenstein num ambiente competitivo como o europeu, seja para micro-Estados ou territórios ultramarinos como muitas das ilhas do Atlântico e Índico que, de outra forma, teriam muitas dificuldades em atrair fluxos financeiros internacionais necessários ao seu desenvolvimento.

“Um modo de gerar riqueza. Aliás, tão legítimo como o é para grandes Estados como o Reino Unido e os Estados Unidos da América”, diz o advogado Paulo Saragoça da Matta. “Um instrumento de atração de fundos e de investimento, que aliás para algumas delas constitui o principal (ou mesmo o único) meio de captação de capital estrangeiro”, complementa o seu colega Rui Patrício.

Se os impostos são a principal receita de qualquer Estado, também há quem não necessite dela. “Os impostos são uma ferramenta de competitividade económica para os Estados que acolhem esses paraísos fiscais. Por exemplo, a Arábia Saudita não cobra impostos e Singapura cobra valores muito reduzidos porque não precisam dessa receita pública para satisfazer as necessidades dos seus cidadãos. Têm outras formas de financiamento”, explica o advogado Nuno Barnabé. O oposto verifica-se no mundo ocidental, nomeadamente na Europa, onde uma despesa pública crescente devido a todos os problemas demográficos e de financiamento do Estado Social obriga a aumentar a receita fiscal de ano para ano.

Concorrência fiscal, contudo, é algo que sempre existirá enquanto existir capitalismo. Basta recordar os países da União Europeia, como Portugal, que tentam atrair investimento estrangeiro, reduzindo os impostos para as empresas.

Para que servem e que vantagens legais?

A existência de uma sociedade offshore por si só não é ilegal. Pelo contrário. A lei portuguesa, tal como a lei da esmagadora maioria dos países ocidentais, reconhece a existência deste tipo de jurisdições. Como já vimos, Estados Unidos e diversos países europeus acolhem esse tipo de enquadramento fiscal.

“É legal deter sociedades com sede em paraísos fiscais, assim como contas bancárias domiciliadas em sucursais offshore. A regra é a mesma para uma e para outra situação: o imposto sobre qualquer rendimento ou o produto de transação ocorrida em território nacional tem de ser liquidado em Portugal, antes de ser efetuada qualquer transferência para um paraíso fiscal. Por exemplo, uma sociedade que opere em Portugal tem de liquidar todos os seus impostos em território nacional, podendo verificar-se a transferência dos lucros líquidos para um paraíso fiscal. O mesmo se aplica um cidadão individual”, explica Paulo Saragoça da Matta.

O ilícito criminal ou fiscal, conclui o advogado do escritório da Saragoça da Matta & Silveiro de Barros, verificar-se-á “se ocorrer a transferência dos rendimentos obtidos em Portugal antes de os respetivos impostos serem liquidados. O crime será agravado se esses fundos regressarem a Portugal para usufruto do seu titular ou dos seus titulares”.

Rui Patrício, da Morais Leitão, Galvão Teles, Soares da Silva & Associados dá outro exemplo de utilização legal do enquadramento offshore. “Se aufiro rendimentos do trabalho ou de serviços em Portugal e pago os impostos sobre eles, nada impede que tenha uma conta num país ou numa jurisdição que me ofereça, por exemplo, vantagens fiscais relativas aos rendimentos do capital ou maior confiança em termos de sistema bancário ou maiores garantias de privacidade.

As multinacionais nos mais diversos ramos de atividade, assim como os bancos e as grandes sociedades financeiras, são os maiores beneficiários dos centros offshore. Rui Patrício afirma que nada impede que “uma empresa ou uma pessoa estruture os seus negócios de acordo com as regras vigentes internacionalmente e em cada jurisdição relevante, de modo a beneficiar da competitividade fiscal. É que das duas uma: ou se reconhece a questão fiscal como ato de soberania e que existe globalização, e se tira daí as consequências sem lágrimas de crocodilo; ou então se opta por mecanismos internacionais de nivelamento fiscal (admitindo que isso era sequer possível), com todas as virtudes e todos os defeitos associados. O que não se pode é discursar como se fosse possível ter o melhor de dois mundos”, enfatiza.

Nem sempre a questão dos impostos é a principal razão para ter uma sociedade offshore. “Imaginemos uma multinacional norte-americana que quer criar uma subsidiária ou comprar uma empresa europeia — só tem vantagens em ter uma sociedade nas Ilhas Caimão. Porquê? Em primeiro lugar, porque as vantagens fiscais são incentivadas pelos próprios Estados Unidos. Por outro lado, existe uma barreira de proteção contra os riscos legais e económicos do negócio”, diz Nuno Barnabé, advogado do escritório PLMJ.

E os bancos? “Os bancos procuram sempre ter centros de registo de operações em locais que tenham o ambiente de negócios mais amigável possível. Por exemplo, Singapura. Um centro de registo de operações imobiliárias neste território oferece maiores garantias de rentabilidade, não por causa dos impostos mas sim devido a uma regulação administrativa mais eficiente e com menos custos financeiros”, explica Nuno Barnabé.

Outra vantagem prende-se com a regulação. “Não é a mesma coisa abrir uma conta nas Ilhas Caimão ou em Londres — mesmo que sejam no mesmo banco. As vantagens são a nível regulatório, já que o enquadramento regulatório é muito mais suave. Cada vez mais, aliás”, diz o advogado da PLMJ. Na prática, não há perguntas ou escrutínio sobre a origem dos capitais e as transações financeiras que são efetuadas.

Uma terceira questão prende-se com os investimentos financeiros de muito curto prazo (24 horas ou 48 horas), os chamados overnight, que os bancos promovem nas suas sucursais localizadas em paraísos fiscais. “Em termos de impostos, a vantagem competitiva é para o cliente, já que só este é que poderá ter um enquadramento legal em que não paga impostos na origem”, afirma Nuno Barnabé.

Além das empresas e dos bancos, também os particulares têm vantagens em ter uma sociedade offshore. No caso português, já não por razões fiscais (“Desde 2004 que se verificou uma mudança desse paradigma fiscal; e desde 2012 que existe um agravamento fiscal só pelo facto de o imóvel ser propriedade de uma sociedade offshore“, diz o advogado da PLMJ), mas sim como proteção dos seus proprietários. “A sociedade offshore permite uma segregação do património para proteção dos legítimos proprietários” e até a “proteção sucessória, já que permite a partilha dos bens mas com um mecanismo de controle que impede que os bens sejam alienados pelos herdeiros”, explica Nuno Barnabé.

E é possível acabar com as offshores?

Nuno Barnabé acha que já está a verificar-se uma regeneração dos próprios centros de offshore.”Não vai ser preciso combater as offshores. Já há muitas jurisdições que aceitam trocar informações e, de forma natural e multilateral, vão ser cada vez mais transparentes”.

O advogado da PLMJ não deixa, contudo, de alertar que “existirão sempre centros offshore porque existem outras culturas diferentes da do mundo ocidental que não olham para o regime dos paraísos fiscais com a mesma cultura e moral que os europeus”.

Barnabé diz mesmo que “a competitividade fiscal é uma coisa natural” e acrescenta: “Se os paraísos fiscais terminarem, serão encontradas novas soluções de competitividade ao nível dos próprios Estados ocidentais que permitirão a existência desses centros de diferenciação fiscal para atraírem mais investimento estrangeiro”.

Rui Patrício alerta que é preciso não esquecer “que existem muitas outras formas de reduzir a pressão fiscal e que muitas delas são onshore“, isto é, “todos os países usam a pressão fiscal também como instrumento económico, desde há muito tempo”. Por isso, alerta, é fundamental “não misturar duas coisas diferentes, que são existirem offshores e a utilização que se dá às offshores”. “Costumo dizer, meio a sério meio a brincar, que as offshores são como as facas de cozinha, tanto dão para descascar batatas como para esfaquear o cônjuge — depende da mão que as usa.”

O advogado da Morais Leitão não acredita no fim dos centros de offshore. “Isso só é sequer pensável numa perspetiva internacional global. Ou seja, é uma quimera e pura retórica. Aliás, o que significa exatamente acabar com offshores? Isto é, qual é o limite da redução fiscal para se ser considerada uma jurisdição offshore, quais são as formas jurídicas das sociedades relevantes, onde se traça a fronteira? E, depois de acabar com as chamadas offshores, como se regula a atração por jurisdições que, não sendo paradisíacas, são mais atrativas fiscalmente? Por exemplo, 40% não é mais paradisíaco do que 60%?“, questiona.

“Não me parece que a questão deva sequer ser posta em termos de defender ou não o fim, porque isso só serve para discursos politicamente corretos e bons para encher o ouvido, mas tem poucos ou nenhuns resultados práticos”, conclui.

Já Paulo Saragoça da Matta diz que o fim dos centros offshore só será possível com o fim da confidencialidade do titular. “Não há regeneração que não passe por uma amputação da gangrena: e a gangrena é a opacidade do titular. O que pode fazer: nada enquanto a opacidade for permitida! ‘Know your customer‘ é a regra base. Se o titular for conhecido, o interesse criminógeno desaparece. Se associada à punição do enriquecimento ilegítimo, logo se saberá de quem é o dinheiro e se há fumus de ilicitude ou não. Mas como a cura não interessa a ninguém, duvido que haja médico para a implementação da mesma”, conclui.