“A principal tese deste livro é que os investidores reagem em excesso aos eventos.” Foi assim que David Dreman resumiu o seu quarto livro “Contrarian Investment Strategies: The Next Generation”, publicado em 1998. Todavia, a máxima do especialista do investimento no contrário também pode ser aplicada à sua vida profissional. Afinal, o guru foi despedido por conservar ações da banca durante a crise financeira de 2007-2008.

David Dreman nasceu há 79 anos em Winnipeg, a capital da província canadiana de Manitoba. Após se formar, seguiu o caminho dos mercados financeiros do seu pai, um corretor de mercadorias na sua cidade natal. Depois de quase duas décadas como analista e diretor de investimentos em várias sociedades, lançou a sua própria firma de gestão de ativos, que, mais tarde, deu origem à atual Dreman Value Management.

Bolsa de emoções

↓ Mostrar

↑ Esconder

Desde 1977 que David Dreman escreve livros. Começou, em “Psychology and the Stock Market: Investment Strategy Beyond Random Walk”, por fazer uma crítica às assunções generalizadas dos mercados. A última obra, “Contrarian Investment Strategies: The Psychological Edge”, é uma expansão dessa crítica. Ensina como aproveitar as características psicológicas dos investidores – que são muito emotivos – para bater o mercado.

Dreman atingiu o estatuto de guru durante a década de 1990, quando o seu fundo Dreman High Return Equity, lançado em 1988, começou a contabilizar elevados retornos de longo prazo. A rentabilidade anual do fundo foi sucessivamente de dois dígitos – nos primeiros dez anos ganhou 17,08% por ano, por exemplo – até à crise financeira.

Quando a indústria norte-americana de gestão de fundos começou a concentrar-se, Dreman vendeu o seu negócio à Kemper, que, depois, vendeu à Scudder, que, mais tarde, foi comprada pelo Deutsche Bank. Devido ao sucesso dos seus investimentos, o guru manteve-se sempre como gestor principal dos produtos, que continuavam a usar o seu nome.

Em 2006, o Dreman High Return Equity passou a chamar-se DWS Dreman High Return Equity. Até à crise financeira escalar e repercutir-se na bolsa.

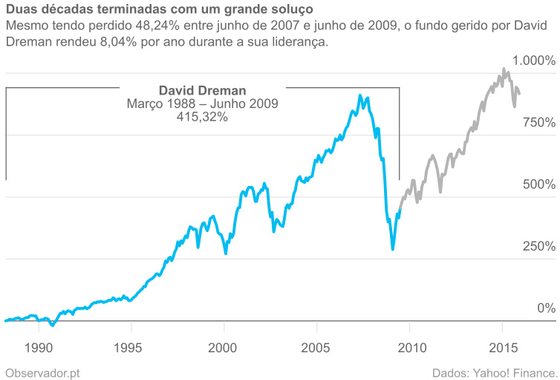

Nos dois anos até junho de 2009, o DWS Dreman High Return Equity perdeu 48,24% do dinheiro dos investidores, porque Dreman fincou o pé e manteve a carteira repleta de ações da banca. Dreman foi afastado e uma equipa do Deutsche Bank em Frankfurt tomou o leme do fundo. “Vimos desempenhos fracos do fundo para todos os principais horizontes temporais”, justificou um responsável do banco na altura à agência Bloomberg.

Embora o resultado de curto prazo tenha sido fraco – estava entre os 3% piores na rentabilidade de um ano na altura do afastamento –, o fundo tinha um desempenho anual desde o início de 8,04%, em linha com o índice Standard & Poor’s 500.

Evolução da rentabilidade do fundo Deutsche CROCI Equity Dividend (ex-Dreman High Return Equity) entre março de 1988 e dezembro de 2015.

“Somos conhecidos por este estilo do contrário e de facto nós recuperamos”, explicou David Dreman à agência Bloomberg. Não é possível saber como teria sido o desempenho do fundo se Dreman continuasse a liderá-lo. No entanto, no ano seguinte ao seu afastamento, as ações norte-americanas da banca ganharam 20,84%, em média, enquanto o fundo, que se chama hoje Deutsche CROCI Equity Dividend, rendeu 12,16%.

Enviesado para as pequenas empresas

↓ Mostrar

↑ Esconder

O principal fundo gerido por David Dreman é agora o Dreman Contrarian Small Cap Value, que investe em pequenas e médias empresas dos EUA. Recebe quatro em cinco estrelas pela agência de avaliação de fundos Morningstar. O Deutsche CROCI Equity Dividend, que desde 2009 que não é gerido pelo guru, recebe apenas uma estrela.

Apesar de ter quase 80 anos, Dreman, que mantém o cargo de diretor de investimentos da Dreman Value Management, ainda gere fundos e carteiras de clientes particulares e institucionais.

Através dos fundos que gere, que somam cerca de 760 milhões de euros, é possível descobrir quais as ações favoritas do guru da bolsa. Como as suas escolhas estão concentradas no Canadá e nos Estados Unidos da América, o Observador optou por pesquisar títulos seguindo os seus ensinamentos.

Também é possível seguir as recomendações de Dreman através da revista norte-americana Forbes, na qual o guru é colunista desde 1979. O título de um dos seus últimos textos é claro: “Seja optimista, compre bancos”. O especialista recomenda as ações dos bancos norte-americanos Wells Fargo, Fifth Third Bancorp e PNC Financial ou, em alternativa, um fundo de índice do setor, como o SPDR S&P Bank ETF.

Este é o último artigo da série de dez sobre as estratégias de gurus da bolsa. Nas últimas semanas, recomendámos 120 ações distribuídas pelas dez carteiras de bolsa.

| Guru | Data de publicação |

| Warren Buffett | 8 de outubro |

| Benjamin Graham | 15 de outubro |

| Peter Lynch | 22 de outubro |

| Joseph Piotroski | 29 de outubro |

| William O’Neil | 5 de novembro |

| Martin Zweig | 12 de novembro |

| James O’Shaughnessy | 19 de novembro |

| Joel Greenblatt | 26 de novembro |

| John Neff | 3 de dezembro |

| David Dreman | 10 de dezembro |

O que é investir no contrário?

Um investidor no contrário “é uma forma de investidor em valor, em que tendemos a comprar ações com os rácio preço-lucros mais baixos (…) ou também podemos usar o rácio preço-valor contabilístico ou preço-fluxo de caixa ou, mesmo, a rentabilidade do dividendo”, explicou David Dreman à revista Forbes em 2012. “Têm sido feitos muitos estudos que remontam até à década de 1930 que mostram que [estratégias de] baixo preço-lucros e baixo preço-valor contabilístico têm desempenhos superiores ao mercado em cada década desde, penso, 1940”, conclui.

David Dreman entrevistado por Steve Forbes em janeiro de 2012.

Os títulos negligenciados pelos investidores tendem a apresentam rácios preço-lucros, preço-valor contabilístico e preço-fluxo de caixa baixos e elevadas rentabilidades do dividendo. É por isso que investir nestas empresas é apostar no contrário, isto é, remar contra a maré da bolsa.

David Dreman é sinónimo de investir no contrário. A partir dos seus ensinamentos, o Observador compilou as seguintes regras de pesquisa de ações:

- O rácio preço-lucros, que resultada da divisão da cotação pelo lucro por ação nos últimos 12 meses, está entre os 30% mais baixos. Atualmente, esta condições impede a seleção de ações com indicadores superiores a 15,79.

- O rácio preço-valor contabilístico, que se obtém dividindo a cotação pelo último valor contabilístico unitário conhecido, está entre os 30% mais baixos. Não se escolheram títulos com rácios superiores a 1,76.

- O rácio preço-fluxo de caixa livre, que divide a cotação pelo fluxo de caixa livre por ação dos últimos 12 meses, está entre os 30% mais baixos. Evitaram-se as ações com esta métrica superior a 14,85.

- A taxa de rentabilidade dos dividendos, que se calcula dividindo os dividendos por ação dos últimos 12 meses pela cotação, está entre os 30% mais altos. Todas as ações escolhidas têm taxas superiores a 1,21%.

- O grau de endividamento, o rácio entre o passivo e os capitais próprios, é inferior à média da indústria.

- O lucro estimado pelos analistas de mercado para o ano corrente é superior ao lucro obtido no último ano fiscal e o lucro estimado para o próximo ano é superior ao lucro estimado para o ano corrente.

Ao aplicar automaticamente estes critérios a mil empresas – as 500 europeias que compõem o índice Bloomberg European 500 e as 500 norte-americanas do Standard & Poor’s 500 – descobrimos as ações à David Dreman indicadas no quadro em baixo.

| Empresa | Indústria | Preço-lucros | Preço-valor contabilístico | Preço-fluxo de caixa livre | Taxa de rentabilidade dos dividendos | Grau de endividamento | Resultado líquido por ano | |||

| Empresa | Indústria | Último ano | Estimativa ano corrente | Estimativa próximo ano | ||||||

| Anthem | Cuidados de saúde | 12,72 | 1,48 | 12,64 | 1,76% | 69,98% | 75,97% | 9,31 | 10,19 | 10,90 |

| AT&T | Telecomunicações | 13,69 | 1,71 | 12,57 | 5,55% | 103,37% | 132,74% | 1,19 | 2,69 | 2,84 |

| Hartford Financial Services | Seguros | 12,38 | 1,04 | 7,07 | 1,64% | 30,36% | 31,46% | 1,81 | 3,80 | 3,97 |

| JPMorgan Chase | Bancos diversificados | 11,01 | 1,11 | 2,85 | 2,55% | 265,81% | 371,02% | 5,34 | 5,76 | 6,22 |

| KeyCorp | Bancos | 11,92 | 1,03 | 10,78 | 2,15% | 106,32% | 179,75% | 1,01 | 1,08 | 1,16 |

| Kohl’s | Grandes armazéns | 10,95 | 1,65 | 11,38 | 3,69% | 93,81% | 138,06% | 4,28 | 4,30 | 4,63 |

| Meggitt | Equipamento de aviação | 14,84 | 1,37 | 9,59 | 3,91% | 39,04% | 117,58% | 0,22 | 0,31 | 0,34 |

| Mosaic | Nutrientes agrícolas | 8,97 | 1,10 | 11,53 | 3,50% | 39,45% | 86,38% | 2,69 | 2,89 | 2,93 |

| Old Mutual | Seguros de vida | 13,14 | 1,33 | 1,70 | 4,58% | 37,40% | 82,16% | 0,12 | 0,18 | 0,20 |

| Principal Financial Group | Seguros de vida | 11,47 | 1,47 | 3,46 | 3,03% | 35,93% | 82,16% | 3,70 | 4,29 | 4,39 |

| Staples | Retalho especializado | 10,37 | 1,22 | 13,97 | 4,76% | 19,36% | 50,57% | 0,21 | 0,92 | 0,93 |

| Fonte: Bloomberg a 9 de dezembro de 2015. Resultado líquido por ação na divisa de relato contabilístico da empresa. | ||||||||||

Investir nas 11 ações que cumprem as regras de David Dreman pode incorporar um risco superior ao que está naturalmente presente numa carteira diversificada de títulos, porque apenas duas ações não são norte-americanas e porque cinco empresas emitentes pertencem ao setor financeiro.

Antes de investir, pondere bem se tem capacidade para se expor aos riscos bolsistas por, pelo menos, um ano. Idealmente, deverá investir na bolsa se tiver mais de uma década para manter o dinheiro aplicado em ações, porque, assim, elimina os riscos inerentes à volatilidade de curto prazo.

Leia, de seguida, uma breve descrição das empresas identificadas pelas regras de David Dreman. Os preços indicados são os válidos às 16 horas desta quinta-feira, dia 10 de dezembro.

Anthem

Embora esteja incluída na indústria dos cuidados de saúde, o negócio da Anthem (Nova Iorque: 134,18 dólares norte-americanos) também se estende ao setor financeiro. A companhia, que, até 2014, se chamava WellPoint, gere seguros de saúde e financia tratamentos médicos. A Anthem tem em curso uma operação de compra da concorrente Cigna.

AT&T

A AT&T (Nova Iorque: 33,92 dólares) administra a maior rede de telecomunicações fixas dos Estados Unidos da América e a segunda maior rede de telecomunicações móveis da nação. Tem 12,2 milhões de clientes de Internet fixa e 120,6 milhões de clientes de redes móveis.

Hartford Financial Services

Fundado em 1810, o Hartford Financial Services Group (Nova Iorque: 45,16 dólares) comercializa seguros do ramo não-vida nos Estados Unidos da América, maioritariamente através de uma rede de agentes e de corretores. Paralelamente, o grupo gere instrumentos financeiros, como fundos de pensões. No início de outubro, o fundo canadiano Counsel US Value Fund, cogerido por David Dreman, tinha mais de 4% da carteira nos títulos desta sociedade.

JPMorgan Chase

É o banco norte-americano com mais ativos: o equivalente a 2,2 biliões de euros, segundo os últimos documentos contabilísticos. O JPMorgan Chase (Nova Iorque: 65,88 dólares), criado no ano 2000 pela fusão do Chase Manhattan e do J.P. Morgan, tem um negócio multinacional de banca e de serviços financeiros, como gestão de ativos, banca de investimento e banca privada.

KeyCorp

Tal como o JPMorgan Chase, o KeyCorp (Nova Iorque: 13,04 dólares), dono do KeyBank, também pertence ao setor bancário. Todavia, a dimensão não é comparável. O KeyCorp é o trigésimo maior grupo financeiro norte-americano, segundo a autoridade monetária dos EUA, a Reserva Federal. Todavia, em breve, o KeyCorp expandirá a sua presença concentrada no nordeste norte-americano até meio da costa atlântica, graças à aquisição programada do First Niagara Financial Group. Tornar-se-á no 13.º grupo financeiro do país.

Kohl’s

A seguir à Macy’s, a Kohl’s (Nova Iorque: 48,26 dólares) tem a segunda maior rede de grandes armazéns dos Estados Unidos da América. Tem 1.166 unidades comerciais que empregam mais de 130 mil funcionários. Metade da faturação prende-se com vestuário de mulher e homem.

Meggitt

A Meggitt (Londres: 365,10 pence) é uma companhia de engenharia especializada em equipamento para as indústrias do aeroespaço, da defesa e da energia. Recentemente, a Meggitt ganhou contratos para equipar os aviões Gulfstream G650 com câmaras de vídeo, os futuros Boeing 777X com detetores de fumos e para substituir as células de combustíveis dos caças F/A-18 Hornet da Força Aérea norte-americana.

Mosaic

É o maior produtor norte-americano de fosfato e de potássio, dois nutrientes usados vastamente na agricultura. A Mosaic (Nova Iorque: 30,96 dólares) tem uma capacidade produtiva de 22,2 milhões de toneladas destes elementos por ano.

Old Mutual

Desde que foi fundado em 1845 na Cidade do Cabo, na África do Sul, o Old Mutual (Londres: 175,20 pence) mudou a sede para Londres e expandiu a sua atividade dos seguros mutualistas para a banca e a gestão de ativos. A estratégia de James O’Shaughnessy também tinha identificado as suas ações.

Principal Financial Group

A atividade do Principal Financial Group (Nova Iorque: 47,57 dólares) é semelhante à do Old Mutual sem a banca: seguros de vida, gestão de ativos e planos de pensões. No entanto, o Principal está presente em 18 países, da China ao México, passando pelos Países Baixos.

Staples

Os critérios de James O’Shaughnessy já tinham apontado para a Staples (Nasdaq: 9,96 dólares). Este grupo norte-americano gere uma cadeia de lojas de material de escritório, incluindo 34 em território português.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.