Índice

Índice

[As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não representam as de qualquer instituição.]

1. BALANÇO DE 6 ANOS DE CRISE

Passados que estão 6 anos sobre o início da crise que temos vivido na zona euro, é tempo de se fazer um balanço mais liberto dos efeitos da poeira de curto prazo.

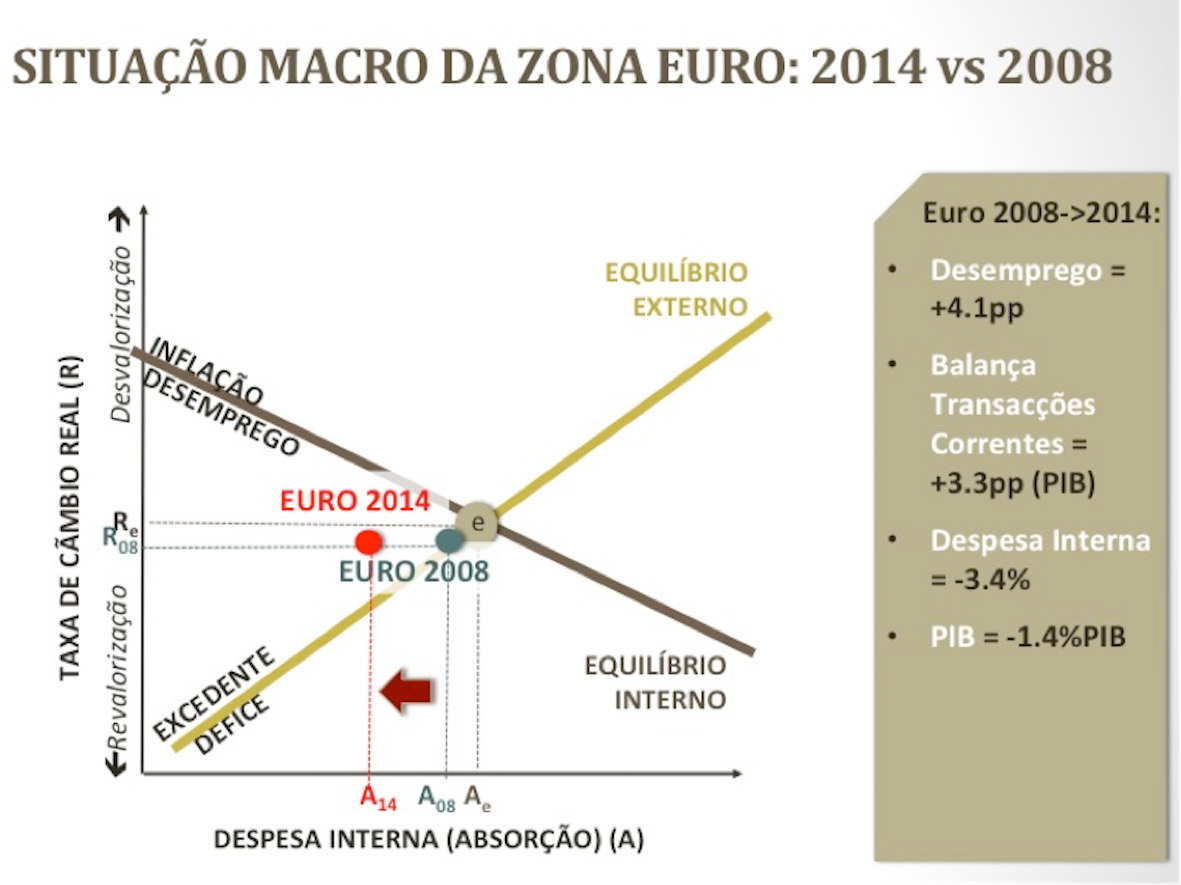

Começando por olhar para os grandes números e para as principais variáveis, verificamos que, entre 2008 e 2014, O PIB de toda a zona euro caiu 1,5%, o desemprego aumentou 4 pontos percentuais e as contas externas (balança corrente e de capital) passaram de um ligeiro défice correspondente a 0,4% do PIB para um excedente de 2,7%.

A situação de 2014 é, pois e do ponto de vista macroeconómico, pior do que era em 2008 e caracteriza-se por um duplo desequilíbrio – interno (elevado desemprego) e externo (excedente). Qualquer manual de macroeconomia dirá que uma tal situação reflecte uma insuficiência da procura interna. E de facto, a procura interna da zona euro como um todo é actualmente 3,4% inferior à registada em 2008.

O resultado alcançado, sendo objectivamente mau – a situação de 2014 é globalmente pior que a de 2008 – é, só por si, pouco informativo, não permitindo, por exemplo, inferir se é mau por inevitabilidade ou se poderia ter sido melhor e, se for este o caso, porque é que o não foi. Mas como a crise financeira internacional teve um alcance praticamente universal e o seu impacto foi praticamente simultâneo em todas as geografias, podemos buscar na comparação com os resultados de outros blocos, a informação que nos falta para melhor podermos ajuizar do que se passou na zona euro. Ora, os EUA e o conjunto de países integrados na União Europeia, mas não pertencentes à zona euro (“membros da UE não euro”) parecem poder constituir dois excelentes termos de comparação.

Getty Images

Nos EUA, o PIB de 2014 está 8,3% acima, e o desemprego só marginalmente (0,5 pontos percentuais) mais alto, do que se verificava em 2008, ao mesmo tempo que melhorou o défice externo em cerca de 2% do PIB. Quanto ao grupo de “membros da UE não euro” e durante o mesmo período, o seu PIB agregado subiu 4,8%, o desemprego aumentou 1,7 pontos percentuais e a conta externa melhorou o equivalente a 2,4% do PIB.

Desta comparação parece, pois, resultar claro que o mau desempenho da zona euro durante a crise não era inevitável; que esse desempenho poderia ter sido melhor; que se o não foi, tal não pode deixar decorrer da política económica seguida; e que, por conseguinte, tudo sugere que a política económica usada pela zona euro para responder à crise foi desadequada. De facto, se os três blocos comparados sofreram o mesmo choque e ao mesmo tempo, a diferença de resultados só pode ficar a dever-se à diferentes níveis de fragilidade com que as economias receberam a crise e, sobretudo, à forma como as autoridades responderam ao choque.

2. UM PROBLEMA GERAL, UMA RESPOSTA DESEQUILIBRADA

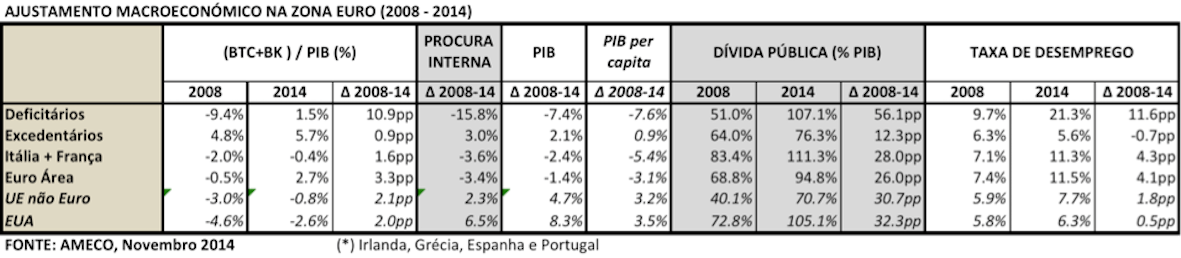

Passando agora à dissecação dos desempenhos dentro da zona euro, decompôs-se a zona em três subgrupos: o conjunto de 9 países [Estónia, Irlanda, Grécia, Espanha, Chipre, Malta, Portugal, Eslovénia, Eslováquia. Os 4 países sublinhados (IGSP) representam mais de 90% do grupo], representando um pouco menos de 20% da economia da zona e cujas contas externas (corrente e capital) se encontravam em défice em 2008, como aliás estiveram durante toda a vigência do euro até então – os Deficitários; um conjunto de outros 6 países [Alemanha, Áustria, Bélgica, Holanda, Luxemburgo e Finlândia], representando um pouco mais de 40% da Eurozona e cujas contas externas estavam em 2008, e tinha estado até essa data, em posição excedentária – os Excedentários; e os dois restantes – França e Itália – cujas contas externas estiveram sempre relativamente perto do equilíbrio (ou com um défice conjunto relativamente pequeno). [Por razões de ordem prática, todos os países pertencentes à zona euro no final de 2013 foram tratados como tendo sido membros da zona durante todo o período da análise. De qualquer forma, excluindo da análise os países que não eram membros da zona euro em 2008 (Estónia e Eslováquia) não alteraria os resultados nem as conclusões a que estes conduzem].

Durante os seis anos da análise, os Deficitários passaram de um défice externo correspondente a 9,4% do seu PIB agregado para um excedente de 1.5% (um ajustamento de 11 pontos percentuais!). Para conseguirem esse resultado, contraíram a procura interna em 15,8%, viram o PIB cair 7,4% e o desemprego saltar de 9,7% para 21,3%. Sem, contudo, conseguirem evitar que a sua dívida pública em percentagem do PIB mais do que duplicasse.

França e Itália também reduziram o seu pequeno défice externo de 2% do PIB para 0,4%. Para isso, tiveram a procura interna contraída em 3.6%, uma queda de 2.4% no PIB e um aumento de 4,3 pp na taxa de desemprego. Ao mesmo tempo, o seu rácio da dívida aumentou 28 pontos percentuais.

Finalmente, os Excedentários, não só não eliminaram o seu excedente externo, como até o aumentaram de 4,8% para 5,7% do PIB, forçando toda a zona euro a passar de uma posição de equilíbrio externo para um excedente de 2,7% do seu PIB agregado. Durante estes seis anos, a sua procura interna apenas aumentou 3%, o que não chegou sequer para contrabalançar o efeito contraccionista da redução em França e Itália. Deste modo, a procura interna de toda a área do euro caiu 3,4%, arrastando na queda o PIB respectivo.

Comparando mais uma vez com os EUA e com o grupo de “membros da UE não euro”, verifica-se que, durante o mesmo período, a procura interna subiu 6,5% no primeiro caso e 2,4% no segundo. Resta acrescentar que a dívida pública em percentagem do PIB aumentou 32 pp nos EUA, estando agora nos 105%, enquanto que em toda a zona euro, o aumento foi inferior (26 pp) e o nível (95%) está abaixo do americano.

Juntando todos os dados, é razoável concluir-se que a zona euro dedicou mais de um terço da sua vida a um ajustamento desequilibrado, que empobreceu toda a zona. Os custos desse ajustamento recaíram quase exclusivamente sobre os países mais pobres, empobrecendo-os ainda mais e aumentando o seu desnível para com os mais ricos.

O resultado desta assimetria é claramente visível na distribuição do desemprego, com os Deficitários, representando menos de 20% da economia e um quarto da população activa, a concentrarem actualmente quase metade do desemprego de toda a área do euro. Enquanto os Excedentários, pesando mais de 40% na economia e na população activa total, têm apenas 20% do desemprego de toda a área (em 2008 tinham 34,4%).

E ao fim deste tempo todo, os Deficitários estão presos numa armadilha: atingiram o equilíbrio externo, à custa do equilíbrio interno (visível nos níveis de desemprego). Pelo que, sem um choque de procura externa, só conseguirão recuperar o equilíbrio interno, sacrificando o equilíbrio externo e só conseguirão manter este, continuando a sacrificar o equilíbrio interno (isto é, a manter elevados níveis de desemprego). Com uma elevada alavancagem financeira, dificilmente conseguirão sair deste círculo vicioso sem um choque financeiro de origem externa, mas que não lhes aumente a dívida.

3. DESEQUILÍBRIOS SIMÉTRICOS, AJUSTAMENTO ASSIMÉTRICO

Tudo isto porque, apesar de toda a atenção dedicada ao problema e ao seu ajustamento se ter concentrado praticamente nas finanças públicas e nas dívidas soberanas, o problema da zona euro foi, acima de tudo, um problema típico de desequilíbrios das balanças de pagamentos de vários países pertencentes a um regime que funciona como sendo de câmbios fixos e dentro de uma área económica que, não sendo fechada, transacciona sobretudo dentro de si própria. Desequilíbrios que duravam praticamente desde o começo da união monetária, mas que a brusca alteração nas percepções de risco por parte dos investidores, desencadeada pela emergência da crise financeira internacional, tornou insustentáveis, obrigando ao seu ajustamento.

O ajustamento, por sua vez, confrontou-se com o que tem sido uma das preocupações recorrentes em economia internacional – embora sem grande sucesso prático na sua eliminação – e que é a assimetria nas exigências de correcção para um problema que é simétrico por natureza. Não podendo “fisicamente” existir défices sem excedentes, já que uns são o espelho natural dos outros – mesmo que a correspondência entre os défices num país e os excedentes noutro ou noutros possa não ser directa –, tão desequilibrantes são os primeiros como os segundos. [É irrelevante para a análise do problema em apreço se os défices dos Deficitários são espelho directo ou não dos excedentes dos Excedentários pelo seguinte (entre outras razões). Ambos têm impacto na taxa de câmbio da moeda comum e, por conseguinte, o impacto provocado por uns é sofrido pelos outros. Se os défices e os excedentes forem de montante absoluto equivalente (como é o caso), o impacto de um dos lados na taxa de câmbio neutraliza o impacto do outro lado e com isso inviabiliza o que poderia ser um processo de ajustamento automático do desequilíbrio do “outro lado”, via taxa de câmbio, “fomentando” a sua continuação. Dessa forma, cada lado torna-se, ainda que indirectamente, “espelho” um do outro]. Porém, as restrições de financiamento levam a que as exigências de ajustamento recaiam quase sempre sobre os países deficitários, deixando os excedentários livres de pressão para corrigirem os seus comportamentos desestabilizadores.

Getty Images

Uma vez que em regime de câmbios flutuantes, o ajustamento taxas de câmbio envolve uma certa simetria de efeitos – excedentários valorizam, deficitários desvalorizam –, é sobretudo em regime de câmbios fixos que a assimetria é mais pronunciada e as suas consequências são mais nefastas, tornando os processos de ajustamento intrinsecamente recessivos e deflacionários. O exemplo mais paradigmático foi dado pelo funcionamento do padrão ouro (restaurado) que vigorou entre 1925 e 1931, ligando as moedas das principais economias mundiais, e a cuja assimetria de funcionamento muitos analistas atribuem a responsabilidade pelo desnecessário aprofundamento da Grande Depressão dos anos 30. E que acabou por levar à implosão do próprio regime cambial.

Apesar dos ensinamentos da História e do debate académico, a zona euro – que é equivalente a um regime de câmbios fixos, mas com maior rigidez cambial do que o padrão ouro – também sucumbiu ao pecado do ajustamento assimétrico e com isso tem sujeitado a economia da zona a um desnecessário empobrecimento – relativo e absoluto – como se acabou de ver e que pode pôr em risco a sua própria sobrevivência.

Os Deficitários, que tinham em 2008 um défice externo equivalente a 9,4% do PIB, reflexo de um excesso de Investimento sobre a poupança gerada, fizeram entretanto e como já foi referido, um enorme ajustamento assente sobretudo numa brutal contenção do investimento que, 6 anos passados, ainda está abaixo do nível de 2008 no equivalente a 10% do PIB. O reequilíbrio externo foi assim transitoriamente conseguido à custa do sacrifício do equilíbrio interno e do potencial de crescimento. Por sua vez, os Excedentários, cujo excedente em 2008 (quase 5% do PIB) revelava um excesso de poupança sobre o investimento realizado, continua, passados os 6 anos da análise, a manter um excesso de poupança da mesma ordem de grandeza e que agora recicla para fora da zona euro.

Do que resulta que a zona euro, como um todo, regista um excesso de poupança sobre o investimento da ordem dos 2,5%, o que se torna macroeconomicamente incompreensível face à taxa de desemprego (11,5%). Ora, face aos dados apresentados, esse excesso, bem como a correspondente ineficiência, tem um responsável directo, que não está a assumir as responsabilidades que lhe competem numa união monetária: os Excedentários.

4. UM PROBLEMA MAL IDENTIFICADO

Tendo identificado erradamente o cerne do problema com que a crise a confrontou, a forma como a zona euro com ela tem lidado revelou-se profundamente errada, porque se concentrou sobretudo nos sintomas mais visíveis ou nas ramificações do problema, descurando a sua raiz, e porque tem prosseguido uma abordagem caso a caso, numa situação que é intrinsecamente sistémica por natureza. Deste erro de abordagem resulta inclusivamente a falta de fundamento para a moralidade que foi desenvolvida para justificar a actuação seguida.

O problema tem sido, desde o início, identificado como um problema de finanças públicas e de dívida soberana, quando o não é. Há, de facto, problemas de finanças públicas e de dívidas excessivas, e que têm que ser resolvidos, mas não são estes que estão na origem da crise da zona euro, nem eram o seu principal problema, quando esta eclodiu. Pelo contrário, os problemas das finanças públicas agravaram-se profundamente em consequência da crise e da forma como esta tem sido tratada. [A dívida pública dos Deficitários era de 51% do seu PIB em 2008 e 75% em 2010, quando a dos Excedentários era de 64% e 77%, respectivamente. Com o ajustamento a dívida dos primeiros mais do que duplicou. Em 2008 só a Grécia, entre os Deficitários, tinha dívida pública acima dos 75% do PIB. Uma dívida pública da dimensão da apresentada em 2008 ou 2010 só se tornou num problema grave de sustentabilidade por ser toda financiada numa moeda que, para os Deficitários, se comporta como se fosse moeda externa (consequência da união monetária), quando o normal é que os países tenham a maior parte da sua dívida pública denominada em moeda nacional e, assim, facilmente refinanciável].

Pelo que centrar a abordagem da crise nas finanças públicas, como tem sido feito, nunca poderia conduzir a uma boa solução, como se tem visto, pelo impacto negativo que essa abordagem tem tido no crescimento económico. E porque não é a situação das finanças públicas que tem entravado o crescimento, é a insuficiência de procura (em boa parte causada por um excesso de austeridade sistémica) que entrava o crescimento e dificulta o ajustamento das finanças públicas.

O problema da zona euro é, como já foi explicado mais atrás, um problema típico de desequilíbrios de balanças de pagamentos em regime de câmbios fixos, numa economia grandemente auto-contida. E cuja resolução, forçadamente assimétrica, tem sido errada e desconforme com as exigências de harmonia numa união monetária.

Num regime de câmbios flutuantes, como também já referido, os desequilíbrios das balanças de pagamentos seriam ajustáveis por uma combinação de políticas domésticas e de ajustamento das taxas de câmbio: apreciação das moedas dos Excedentários (retirando-lhes competitividade por encarecimento da sua produção) e depreciação das dos Deficitários (gerando o efeito inverso). [O ajustamento acabaria sempre por envolver políticas internas, nomeadamente austeridade nos países deficitários, para prevenir uma excessiva desvalorização da moeda. Mas a desvalorização, só por si, provocaria um choque de procura externa que amorteceria o efeito recessivo da austeridade doméstica]

Sean Gallup

Num regime de câmbios fixos, mas ajustáveis, como foi o Sistema Monetário Europeu (SME) e, antes dele, o sistema de Bretton Woods, os desequilíbrios persistentes das balanças de pagamentos também acabavam por envolver ajustamentos das taxas de câmbio, com revalorização das moedas associadas aos excedentes e desvalorização das associadas aos défices. [Fala-se em apreciação/depreciação, quando a alteração cambial acontece por via do mercado, através de um processo contínuo, e de revalorização/desvalorização quando acontece através de um ajustamento discreto promovido “administrativamente” pelas autoridades]. Foi assim que ao longo da vigência do SME o marco alemão foi revalorizado, directa e indirectamente, uma duas dezenas de vezes. [Evitar a assimetria nos ajustamentos foi uma preocupação recorrente do SME desde a sua fundação, tendo até centrado o mecanismo cambial numa moeda artificialmente criada para o efeito. No entanto, a Alemanha sempre se recusou a fazer a sua parte da simetria quando era necessário ajustar, defendendo as paridades cambiais, por receio de que o sistema acabasse por convergir para um nível de inflação superior ao que o consenso social do país estava disposto a aceitar. Por isso, os ajustamentos acabavam quase sempre por ser feitos pela via cambial, com revalorização do marco alemão e desvalorização das moedas dos países deficitários].

Ora, na união monetária que é a zona euro, partilhando uma única moeda, não há câmbios que possam ser ajustados, mas o ajustamento tem que ser feito na mesma. [O ajustamento cambial necessário é sempre na Taxa de Câmbio Real (que é, grosso modo, o produto da taxa de câmbio nominal – aquela que é observada – pelo quociente entre os preços domésticos e no exterior), embora as alterações na taxa de câmbio nominal sejam a forma mais fácil de assegurar aquele ajustamento]. Só que, ao insistir-se que tenha que ser feito apenas pelos Deficitários, estes só conseguem eliminar os seus défices através de uma overdose de austeridade que arrasta consigo uma profunda recessão (que seria muito amortecida se pudessem desvalorizar a sua moeda). Substituem assim a desvalorização que não podem fazer por uma sobredose de contenção da procura interna e consequente redução de bem estar social (nomeadamente através do aumento do desemprego).

Os Excedentários, por seu lado, sendo poupados à obrigação de ajustamento, acabam por manter as suas taxas de câmbio reais (TCR) sub-valorizadas. Desta forma, sendo poupados à revalorização nominal da moeda (com que teriam que se confrontar num outro regime cambial) e sendo poupados ao seu dever de ajustar a procura interna, expandindo-a (o que acabaria por fazer apreciar a sua TCR), acabam por ficar a dispor de um excesso de competitividade que é subsidiado pelos sacrifícios dos Deficitários, obrigados a um ajustamento unilateral. [À esperada observação de que a Alemanha, por exemplo, está habituada a lidar com revalorizações da sua moeda, sem com isso ter perdido a sua competitividade e a sua dominância económica, é de contrapor que é verdade, mas essas revalorizações a que a Alemanha se habitou eram de 2, 3, 4% e agora estaríamos a falar de um considerável múltiplo desses valores. Aliás, se se quiser ter uma ideia do montante que poderia estar em jogo veja-se o que aconteceu recentemente ao franco suíço quando se desligou do euro]. O que significa que o sobre-ajustamento a que os Deficitários são forçados acaba a subsidiar a transferência de emprego para os Excedentários, cujo crescimento é baseado num sector exportador cuja competitividade, subsidiada pelos Deficitários, é macroeconomicamente excessiva. E é assim que, como referido mais atrás, os Deficitários acabaram por concentrar quase metade do desemprego da zona euro.

Esta forma de ajustamento tem, portanto, envolvido uma efectiva transferência de bem-estar social (incluindo emprego) dos Deficitários para os Excedentários. E aqui reside a grande falha da argumentação moral que tem subjazido à condução do processo, pois que não são os Excedentários que têm estado a sustentar o bem estar dos Deficitários, mas o contrário. Nestes termos, a justiça do processo de ajustamento em curso só poderia ser restabelecida com uma transferência efectiva de recursos (e não de empréstimos) dos Excedentários para os Deficitários.

AFP/Getty Images

A insistência dos Excedentários – por razões inerentes às suas funções de preferência social – em não prescindir de excedentes externos, contornando o seu dever de ajustamento, tem duas possíveis consequências. Insistindo-se na eliminação unilateral dos défices dos Deficitários, toda a zona euro ficará excedentária e o excedente será reciclado para financiar a procura e o emprego no Resto do Mundo, com sacrifício do bem estar social na Eurozona. Mas se, por outro lado, este bem estar quiser ser salvaguardado, então terá que se aceitar que aqueles excedentes terão que ser espelhados em défices noutros países da união monetária e que deverão ser reciclados (de preferência através de investimento e transferências) para financiar esses défices e colmatar a falta de procura global na zona euro.

5. O PARADOXO DAS FINANÇAS PÚBLICAS

É claro que também há problemas sérios de finanças públicas e de sustentabilidade das dívidas, que têm que ser resolvidos. Mas a sua resolução não tem sido facilitada pela forma como se tem reagido à crise, porque a reação foi excessivamente recessiva

A abordagem prosseguida nas finanças públicas enferma, aliás, de um interessante paradoxo: a receita recomendável para cada caso individual é inadequada para o todo. Paradoxo que é bem conhecido da dialéctica hegeliana (e marxista) – alterações de quantidade modificam a qualidade.

E é deste paradoxo que decorre a principal falha conceptual do Tratado Orçamental: a receita prescrita para cada país é certa – cada um deverá fazer o ajustamento prescrito –, mas a sua aplicação por todos os países ao mesmo tempo, conduzirá, como tem vindo a conduzir, a um resultado indesejado e à impossibilidade de sucesso a nível individual, porque o seu efeito sistémico é globalmente recessivo.

O que coloca um importante desafio, cuja resposta deve constituir a principal preocupação da política económica da zona euro: como conciliar a necessidade de ajustamento das finanças públicas de cada país com a necessidade de promover a procura interna no conjunto da zona euro? Um maior orçamento (redistributivo) federal, com capacidade de endividamento da própria União e a reconciliação de alguns excessos de endividamento público individuais com um endividamento globalmente sustentável de toda a zona euro (como é o caso), serão condições necessárias, embora não suficientes. Por sua vez, a federalização dos subsídios de desemprego poderá ser um bom começo para a primeira, e um programa de despesa pública (preferencialmente na forma de investimento) suportado no orçamento comunitário e financiado pelos Excedentários será uma boa forma de reciclar internamente os seus excedentes externos.

6. CONCLUSÃO

Não será fácil mudar a perspectiva do problema, porquanto a assimetria do ajustamento é o resultado da divergência entre as também assimétricas distribuições dos custos e do poder de decisão. Só reequilibrando a segunda se conseguirá reequilibrar a primeira.

De qualquer forma, se se quiser evitar que a zona euro permaneça estagnada por muito mais tempo, é necessário e urgente mudar a abordagem do problema. Das finanças públicas para a macroeconomia e dos casos individuais para a perspectiva sistémica. O que terá implicações, não só económicas e políticas, mas também morais, porquanto a abordagem aqui proposta amplia e diversifica o elenco de “maus da fita”. [Deliberadamente não se completa este texto com uma proposta concreta de acção, para que a apreensão e discussão da tese que sustenta – e que é o fundamental para reavaliar a estratégia económica e política com que a União Monetária tem lidado com a crise – não acabe sacrificada à discussão das conveniências ou inconveniências das medidas para lidar devidamente com o problema. Se se quiser uma imagem, tirada da Medicina, é para que não se centre a discussão nos remédios e eventuais efeitos secundários, descurando a doença que é preciso tratar].

Vítor Bento, 28.Janeiro.2015

[As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não representam as de qualquer instituição.]