O Tesouro português emitiu, nesta terça-feira, dívida a 30 anos, atraindo forte procura entre os investidores. São obrigações do Tesouro que só terão de ser reembolsadas em 2045, uma altura em que, segundo investigadores da Universidade de Aveiro, se nada for feito, várias praias entre Cortegaça e Mira já terão desaparecido, engolidas pelo avanço das águas do mar. O futebolista Cristiano Ronaldo estará prestes a celebrar 60 anos de idade. Até lá, o Estado português terá de orçamentar o pagamento de uma taxa de juro anual de 4% sobre os dois mil milhões de euros emitidos nesta operação. É a mesma rendibilidade que os investidores exigiam no início de 2012 para emprestar ao Estado português a um prazo de três meses.

Os primeiros meses de 2012 marcaram o pico da crise da dívida e da pressão sobre Portugal e os restantes países periféricos da zona euro. Foi a 13 de janeiro de 2012, há exatamente três anos, que a terceira grande agência de “rating”, a S&P, atirou o rating da dívida pública nacional para território especulativo, ou lixo. Esse facto implicou muita venda forçada por parte de fundos de investimento e fundos de pensões proibidos pelas suas próprias regras internas de estarem expostos a um ativo financeiro sem rating de qualidade. O corte de rating implicou, também, a expulsão da dívida portuguesa dos principais índices de obrigações europeus e mundiais, reforçando a limitação do grupo de investidores nas obrigações do Tesouro português. Portugal ainda não regressou a estes índices, já que o rating continua em lixo nas principais agências.

Foi nessa altura que, segundo os preços da Bloomberg, a dívida a dois anos (que o Estado português reembolsou na íntegra em outubro de 2014) chegou a ser negociada a 64% do seu valor nominal, isto é, os 100% que foram reembolsados em outubro. Por outras palavras, quem comprou esses títulos no mercado, nessa altura, acreditando que Portugal não iria avançar para uma reestruturação de dívida, como estava prestes a acontecer na Grécia, quase duplicou o valor do investimento. Portugal não tinha ainda cumprido um ano sob a alçada do programa de ajustamento da troika e só alguns meses depois, em finais de julho, Mario Draghi, o presidente do Banco Central Europeu (BCE) aproveitaria uma histórica conferência de banqueiros e investidores em Londres para prometer “fazer tudo o que for necessário, dentro do mandato, para salvaguardar a moeda única”.

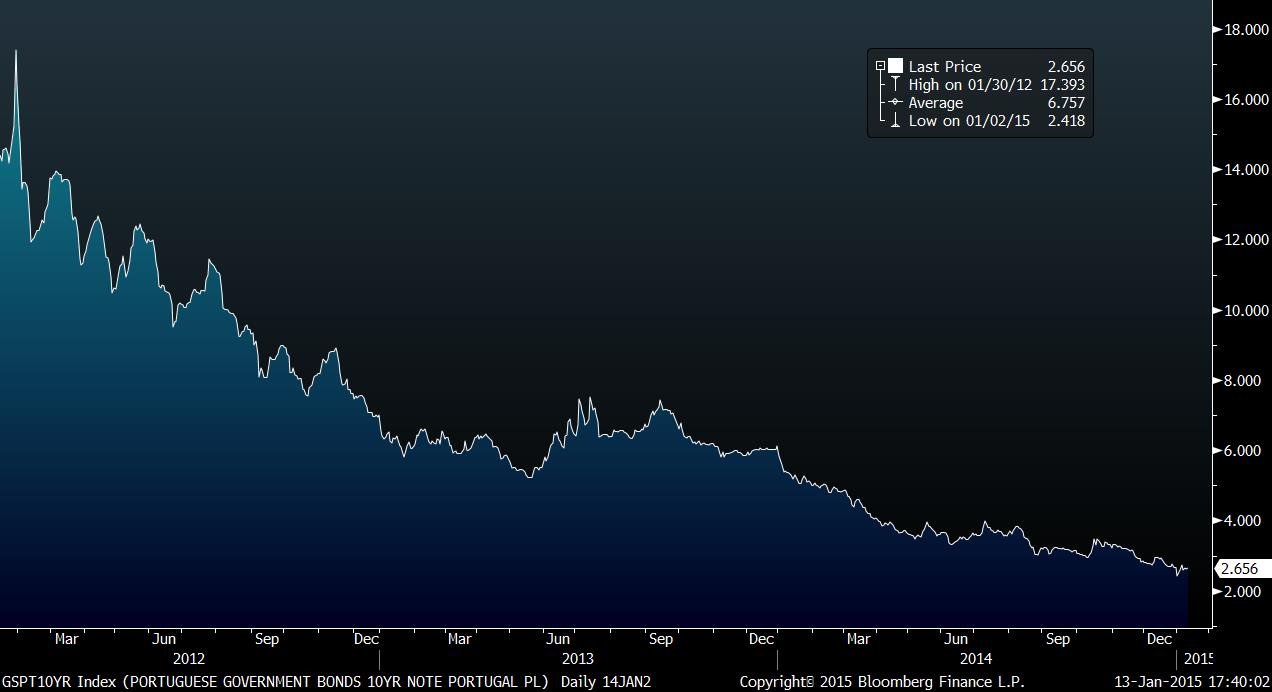

Desde então, e muito porque os receios sobre o futuro da união monetária são incomparavelmente menores três anos volvidos, a dívida pública portuguesa tem sido, ao longo de vários anos consecutivos, um dos investimentos mais rentáveis do mundo no que diz respeito às obrigações, isto é, dos instrumentos de rendimento fixo. Se a taxa a 10 anos superou os 17% no início de 2012, esta tem vindo a cair de forma quase ininterrupta, até à casa dos 2,6%, com a crise política do verão de 2013 a causar um dos solavancos mais pronunciados.

Juros deslizam para os níveis mais baixos de sempre

As taxas a 10 anos estão na casa dos 2,6%, uma fração dos mais de 17% que os investidores chegaram a cobrar uns aos outros para comprar dívida portuguesa a 10 anos. A taxa está no valor mais baixo desde a criação da zona euro. Fonte: Bloomberg

Existe, ainda assim, um ponto comum entre a primavera de 2012, altura em que os investidores exigiram 4,068% para emprestar a Portugal a três meses, e este início de 2015: a Grécia caminha para eleições antecipadas. Apesar disso, as taxas de juro de Portugal estão cada vez mais baixas e, quando se fala na taxa absoluta – e não na diferença face à dívida alemã, a referência sem risco europeia – estão no nível mais baixo desde que foi criada a zona euro.

O movimento está longe se ser exclusivo de Portugal, já que também os juros de países como Espanha, Itália e, por outro lado, Alemanha estão em mínimos históricos. E nem tão-pouco é exclusivo dos títulos de dívida pública, já que também as obrigações das grandes empresas europeias estão a oferecer rendibilidades muito baixas. É o “mundo de juros baixos” que os analistas identificam, um pouco por todo o mundo, desde que os bancos centrais passaram ao ataque com medidas de estímulo para amortecer os efeitos da crise financeira que começou em 2007, nos Estados Unidos.

Essas medidas de estímulo começam com taxas de juro próximas de zero – é aí que estão nos EUA desde 2008 e na zona euro desde o final do último verão – mas não se ficam por aí. Nos EUA só em outubro foi concluído o terceiro programa de expansão monetária massiva, por via da compra de dívida pública e privada. Com o banco central presente no mercado a comprar estes títulos, o seu preço sobe e a rendibilidade implícita desce, um efeito que se alastra rapidamente a toda a economia.

É por esse caminho que está a ir o BCE. Confrontado com um cenário que cada vez mais parece de inflação cronicamente baixa, ou mesmo de risco de deflação, cresce a expectativa de que o banco central irá anunciar novas medidas de estímulo monetário como forma de estimular a taxa de inflação. Em termos simples, isso deverá significar a quebra de algo que era, até há bem pouco tempo, um tabu na zona euro: a compra massiva de dívida pública dos Estados-membros. Um tabu, não obstante o facto de os EUA e o Reino Unido estarem a fazer isso mesmo desde 2008 e 2009. E de o Banco do Japão estar a comprar dívida pública a um ritmo ainda maior, ao abrigo dos estímulos da Abenomics.

▲ É enorme a expectativa em torno das medidas que Mario Draghi poderá anunciar no próximo dia 22 de janeiro.

AFP/Getty Images

Um dos cenários admitidos pelo BCE para esse possível programa de compra de dívida deixa de fora Portugal, já que não tem rating de elevada qualidade. Mas o cenário mais provável em cima da mesa é o de um programa no qual o banco central coloca na lista de compras dívida de todos os países com pelo menos um rating acima de lixo. Aí, o rating BBB- da canadiana DBRS deverá continuar a ser crucial para Portugal, já que, apesar de ser uma agência de menor dimensão, é reconhecida pelo BCE e é por isso que os bancos nacionais continuam a ter acesso normal às plataformas de liquidez do banco central.

Com os juros em mínimos históricos, a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP), liderada por Cristina Casalinho desde o verão de 2014, avançou para a emissão de dívida a um prazo tão longo como 30 anos. É que, apesar de os juros de Portugal estarem nos níveis mais baixos de sempre, continuam a oferecer um prémio de risco que é, para muitos investidores, atrativo. Os 282 pontos base de prémio de risco oferecidos na emissão a 30 anos desta terça-feira – que, somadas às taxas base do mercado para esta maturidade originam a yield de 4,1% – são como um oásis no deserto das rendibilidades europeias neste momento. À Alemanha os investidores cobram uma rendibilidade de 1,22%.

“Portugal, à semelhança da Irlanda, que emitiu títulos a sete anos na semana passada, está a aproveitar a expectativa gerada pela reunião do BCE, agendada para o dia 22 de janeiro”, explica Steven Santos, gestor da corretora XTB Portugal. “Dadas as indicações do BCE relativamente a um programa de compra de dívida pública, os investidores têm reforçado a compra de obrigações dos países periféricos, o que beneficia diretamente Portugal”, acrescenta o especialista. E como conseguiu Portugal atrair um total de 14 mil milhões de euros em procura total na emissão de dívida a 10 e 30 anos a pouco mais de uma semana das eleições gregas?

“Os investidores internacionais já não vendem obrigações europeias de forma indiscriminada assim que a Grécia revela instabilidade política, ao contrário do que acontecia em 2012. O papel do BCE evoluiu e tornou-se mais interventivo nos últimos dois anos, o que protege Portugal num cenário de incerteza política num dos países membros do euro“, salienta o especialista, ao Observador.

Nenhum especialista arriscará dizer que a tendência de alívio nos juros é irreversível e pode ser tomada como garantida. Até porque, como escreveu o Observador à entrada no novo ano, 2015 apresenta-se como um ano cheio de riscos negativos para os mercados financeiros europeus e mundiais. O maior perigo, no imediato, para Portugal e para os outros países periféricos que têm beneficiado de taxas mais baixas, é que o BCE não corresponda às expectativas elevadas que se criaram nos últimos meses. É forte a pressão sobre Mario Draghi, sobretudo por parte do Governador alemão, Jens Weidmann, para que o BCE não abra o precedente de comprar dívida pública dos Estados membros e para que o banco central aguarde, pacientemente, que o efeito da queda dos preços da energia passe e a zona euro possa, acreditam, voltar à normalidade no que à taxa de inflação diz respeito.

É certo que, ao contrário do que acontecia em 2012, os olhos dos mercados já não estão sobre Portugal. As atenções estão completamente viradas para o que irá fazer o BCE numa altura em que nos EUA já se discute o momento ideal para fazer a primeira subida da taxa de juro. Mas a emissão a 30 anos não deixa de ser vista, também, como uma prova de que “Portugal conseguiu convencer o mercado da qualidade do seu crédito”, como veio a Lisboa dizer Klaus Regling, presidente do Mecanismo Europeu de Estabilidade (MEE). Um responsável que, apesar de tudo, notou “alguns retrocessos” no caminho de reformas estruturais executadas por Portugal nos últimos meses.

▲ Klaus Regling falou, em Lisboa, em "alguns retrocessos" nas reformas estruturais em Portugal. O discurso viria a ser suavizado à tarde.

PETER PARKS