Reportagem em Londres, Reino Unido

Foi como na Lei de Murphy, mas ao contrário. “Nos primeiros seis meses depois do referendo, tudo o que podia correr bem na economia britânica, correu. Mas já estamos a começar a sentir a ressaca“, diz, ao Observador, James Knightley, economista do banco holandês ING no coração da City financeira de Londres.

Em contraste com o desastre imediato que foi vaticinado por alguns defensores da permanência na União Europeia, a verdade é que, após o resultado do referendo de 23 de junho, o sol continuou a nascer todas as manhãs (ainda que, no Reino Unido, frequentemente coberto por nuvens) e o colapso não aconteceu – pelo contrário, em vários indicadores. Porém, estão a surgir os primeiros sinais de que a vida das pessoas começa a apertar e a economia está a perder “vapor”.

O principal problema é a desvalorização da libra, diz-nos Ann Bitis, uma empregada de uma pequena empresa que importa produtos de países da zona euro e vende no Reino Unido. A bordo de um comboio para a zona leste de Londres, Ann diz-nos que a empresa onde trabalha está a ser “espremida” pela libra e, portanto, não está a contar com aumentos nos próximos tempos. E isto é um problema porque “está tudo a ficar mais caro — e ainda nem sequer saímos” da UE.

Britânicos vão a votos na quinta-feira

↓ Mostrar

↑ Esconder

O Reino Unido volta às urnas menos de um ano depois do referendo que ditou o Brexit, a saída da União Europeia. As eleições são na próxima quinta-feira, dia 8 de junho, e as últimas sondagens dão uma aproximação dos trabalhistas de Jeremy Corbyn aos conservadores liderados por Theresa May, que convocou estas eleições depois de várias vezes em que garantiu que não o faria. A sondagem da YouGov divulgada a 31 de maio deu apenas três pontos de vantagem aos Conservadores, dentro da margem de erro. Quando as eleições de dia 8 foram convocadas, os ‘Tories’ tinham uma vantagem de 24 pontos.

Durante a campanha para o referendo, Theresa May esteve do lado dos defensores da permanência na União Europeia — sem procurar grande protagonismo. Contudo, com a saída de cena de David Cameron e a ascensão a primeira-ministra, May passou a ser o rosto da saída da UE. O facto de a economia não se ter ressentido, por sinal, da decisão tomada pelos britânicos a 23 de junho foi um dos argumentos utilizados pela primeira-ministra, em janeiro, para explicar a mudança de opinião.

A melhor notícia, entre os vários dados económicos que saíram nos últimos meses, é que a taxa de desemprego está em 4,7% — o valor mais baixo desde 1975 e, de acordo com algumas definições, uma situação de pleno emprego. Este é um indicador que demora a reagir a inversões do ciclo económico, explica James Knightley, e “sugere que a economia estava ainda mais robusta do que pensávamos” antes do referendo. “Até a boa prestação nos Jogos Olímpicos terá ajudado à confiança do consumidor nos primeiros meses”, diz o economista do ING, lembrando que “o tempo estava tão chuvoso no dia do referendo e, depois, na manhã do Brexit estava um sol resplandecente”. “Essas coisas importam”, diz James Knightley.

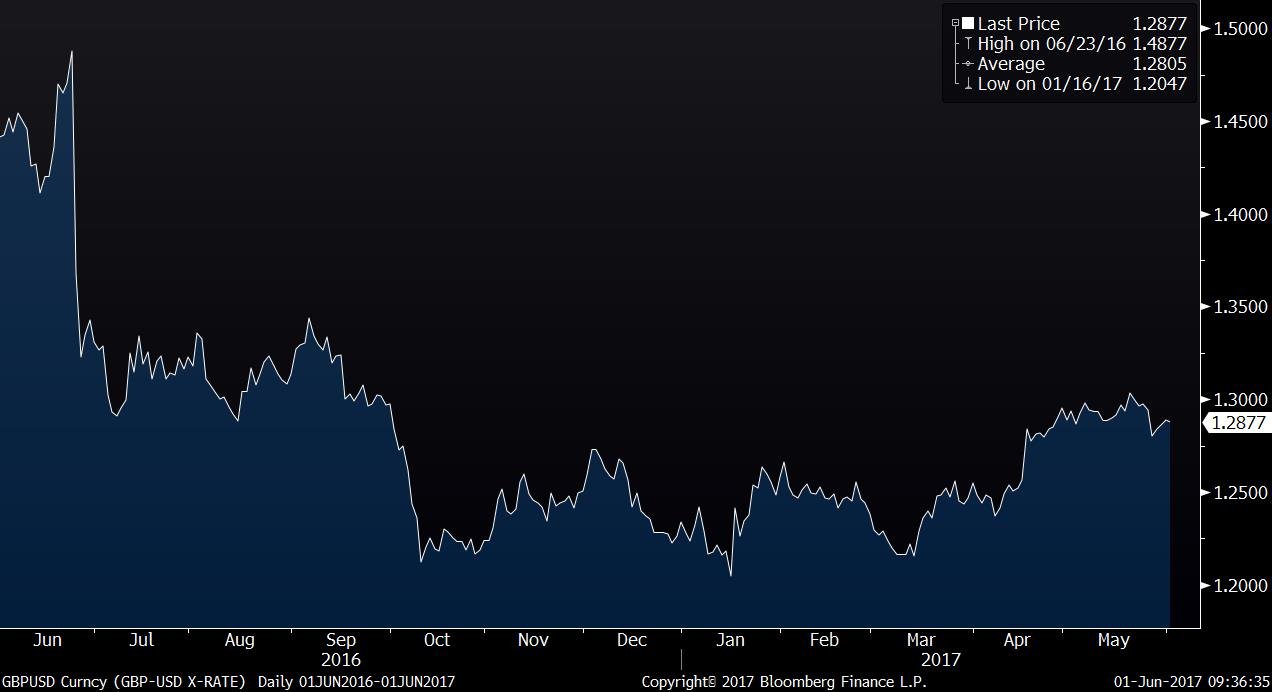

A queda da libra após o resultado do referendo, numa primeira fase, animou a economia britânica tornando as exportações mais competitivas. Em relação à cotação de 23 de junho, dia do referendo, a libra vale menos 13% face ao dólar e caiu mais de 12% em relação ao euro. Isso permitiu às empresas exportadoras concorrerem melhor nos mercados mundiais, potencialmente baixando os seus preços quando vendem bens em dólares ou euros. Além disso, ao converterem os euros e dólares obtidos no comércio internacional, isso significa mais libras de lucro.

A libra vale menos 13% face ao dólar, em comparação com a cotação de 23 de junho, dia do referendo. (Fonte: Bloomberg)

O fator cambial é um dos que têm impulsionado os mercados acionistas, até máximos plurianuais. O índice londrino FTSE 250 subiu mais de 33% desde os mínimos tocados nos dias após o referendo do Brexit, bem mais do que os 27% que avançou no mesmo período o índice Stoxx Europe 600, que basicamente segue as 600 maiores empresas cotadas na Europa. Face ao nível onde estava antes do referendo, cujo resultado foi inicialmente mal recebido pelas bolsas, o FTSE 250 acumula uma valorização de cerca de 15%.

Uma “Recessão Faça-Você-Mesmo”

Mas os sinais de inversão são cada vez mais claros, em vários indicadores. Há cerca de um mês, a “caixa de velocidades” da economia britânica mostrou ter “metido uma mudança abaixo” (expressão utilizada por alguns economistas) quando dados oficiais mostraram que o Produto Interno Bruto (PIB) só cresceu 0,3% no primeiro trimestre, menos do que os 0,7% do trimestre anterior.

O Reino Unido era o país a crescer mais rapidamente no G7 antes do referendo, agora é o que cresce menos.

No primeiro trimestre de 2017, um período de bom crescimento para o resto da Europa (incluindo Portugal), a economia do Reino Unido marcou passo. Parte da explicação para a desaceleração está na libra. O reverso da medalha da desvalorização da moeda, para os níveis mais baixos das últimas três décadas, é que tornou as importações mais caras e os consumidores começam a sentir esse efeito. A inflação está a fazer subir ao ritmo mais rápido dos últimos três anos os preços de produtos básicos como a alimentação, o vestuário e, claro, os combustíveis.

As vendas a retalho tiveram a maior queda dos últimos sete anos, no primeiro trimestre, num sinal de que a inflação e a queda da libra estão a começar a pressionar os orçamentos familiares

No comboio, Ann Bitis diz-nos que onde sentiu um aumento de preços, logo após o referendo, foi na roupa. Um pouco depois, começou a notar que o orçamento familiar estava a levar um rombo maior com as compras de comida nos supermercados. E o pior, receia, poderá vir quando tiver de comprar coisas maiores, como eletrodomésticos — “neste momento, nem pensar nisso”.

O emprego subiu, é certo, mas a inflação está a acelerar mais rapidamente (2,3%) do que o crescimento dos salários (1,9%) — dados de fevereiro. Por outras palavras, as pessoas começam a perder poder de compra, algo que já estará a sentir-se nas vendas a retalho, que caíram 1,5% nos primeiros três meses do ano. É a queda mais expressiva desde 2010, em apenas três meses, evidenciando o mau momento para o comércio. “As famílias começam a sentir o aperto da inflação mais elevada e o crescimento mais baixo dos ordenados”, nota James Knightley, do ING. As vendas a retalho subiram ligeiramente em abril, mas a tendência parece ser de queda e de grande dependência do valor da libra.

“Um trimestre de crescimento baixo não é uma prova definitiva de que a economia está em dificuldades. Mas a pressão sobre os rendimentos das pessoas deverá agravar-se ao longo do próximo ano, à medida que os comerciantes transferem para os consumidores os preços mais elevados das importações”, afirma o economista Samuel Tombs, da Pantheon, citado pelo The Guardian.

Estes são alguns indicadores que parecem tornar mais provável que se possa mesmo caminhar para a recessão económica prevista pelo Barclays dois meses após o referendo — uma “recessão do it yourself“, porque não se trata de uma inversão de ciclo provocada por um choque externo ou por uma catástrofe natural mas, simplesmente, na opinião do Barclays, por uma mudança de circunstâncias auto-infligida. Contudo, na opinião do ING, uma recessão não é provável — a economia está a ressentir-se mas não estamos na iminência de um choque, diz James Knightley.

Outro sinal negativo, que não ajudará a melhorar a confiança do consumidor, é que os preços na habitação estão a cair, pelo quarto mês consecutivo, revelou a consultora Nationwide na quinta-feira. Há oito anos que os preços das casas não desciam quatro meses consecutivos. Citado pelo Financial Times, o economista-chefe da Nationwide assinalou que “ainda pode ser prematuro, mas este indicador demonstra que o mercado imobiliário está a perder gás”, o que pode ser explicado em parte pela incerteza que se gerou no mercado no verão passado, após o referendo.

Os dados económicos têm, no geral, sido divergentes — e há que ter em conta a volatilidade de alguns indicadores e as diferentes variáveis em jogo — mas o mais preocupante é que as sondagens de confiança do consumidor e do empresário não fazem antever melhores dias tão cedo. Os indicadores de sentimento económico publicados na semana passada pela Comissão Europeia mostram que o índice de sentimento económico no Reino Unido baixou de 110,5 pontos em abril para 108,2 pontos em maio, com quedas mais expressivas nos setores dos serviços e construção.

Theresa May fez campanha pelo “Remain” mas diz que mudou de ideias em parte porque a economia não teve o colapso que alguns vaticinaram

Também uma sondagem feita pelos economistas do Lloyds Banking Group, banco liderado pelo português António Horta Osório, revelou que houve uma quebra súbita na proporção de empresários que antecipam uma melhoria das condições de negócio nos próximos tempos. Os economistas salientam que este pode ser um efeito transitório, mas notam que em abril 60% das empresas inquiridas previam uma melhoria nas condições e esse número caiu em maio para 26%.

Num relatório recente, os economistas da consultora PwC antecipam que “o crescimento económico no Reino Unido deverá abrandar para cerca de 1,6% em 2017 e para 1,4% em 2018, devido a um crescimento mais lento no consumo e, por outro lado, por um deslize no investimento empresarial relacionado com a incerteza com o Brexit“. A sensação entre os economistas é que, daqui para a frente, tudo vai depender de quem chefiar o próximo governo e, também, da forma como correrem as negociações com os parceiros europeus para a saída.

“Caso a economia sofra um abrandamento induzido pelo Brexit, a ideia de disputar umas eleições em 2020 neste contexto não é muito convidativo. Assim, empurrar as próximas eleições para 2022 dá ao Governo uma hipótese de deixar dissipar o pior de um eventual choque económico”, diz Peter Dixon, economista do Commerzbank, em nota de antecipação das eleições britânicas.

Do ponto de vista de Theresa May, convocar eleições tem a vantagem de só voltar a enfrentar o eleitorado em 2022, e não em 2020 — isto caso vença, é claro. Ir a votos mais tarde pode ser mais vantajoso caso a economia entre, agora, num período menos bom. Além disso, se vencer, “Theresa May poderá chegar a um acordo com vista a um período de transição que poderá ajudar a suavizar a saída do Reino Unido da UE”, diz James Knightley.

O economista do ING assinala que “enfrentar o eleitorado em 2022 e não em 2020 dá a May mais tempo e flexibilidade para se certificar que consegue o melhor novo acordo possível, antes de ir a votos outra vez”. “Isto reduz as probabilidades de um abismo em 2019, que poderia ser muito perigoso”, acrescenta Knightley. Em contraste, caso o Labour vença, “provavelmente teria de ceder às exigências de outros partidos de uma eventual coligação, incluindo convocar um segundo referendo para decidir sobre o acordo final com a UE”.

Carga fiscal sobre as empresas domina debate económico

Uma das principais diferenças na política económica de May e Corbyn, a julgar pelos manifestos eleitorais de cada um, está na carga fiscal das empresas. Se vencer as eleições, o Partido Trabalhista irá aumentar a taxa de IRC de 19% para 26%. A receita adicional será investida na educação (incluindo programas de escolaridade gratuita para adultos). O aumento da carga fiscal seria gradual, só chegando aos 26% em 2020, e o Labour estima que seriam obtidas mais 20 mil milhões de libras em impostos sobre as empresas.

As empresas com lucros abaixo de 300 mil libras só veriam a carga fiscal subir para 21%, não 26%. “As nossas empresas, tanto as grandes como as pequenas, vão prosperar graças a [um maior investimento em] educação, com a formação profissional a receber, finalmente, a atenção devida”, pode ler-se no programa de Jeremy Corbyn. “Portanto, é justo que às empresas seja pedido para contribuírem para o plano.”

Se vencer as eleições, o Partido Trabalhista de Jeremy Corbyn irá aumentar a taxa de IRC de 19% para 26% (FOTO: Ian Forsyth/Getty Images)

Em contraste, o Partido Conservador de Theresa May planeia baixar a taxa de imposto pago pelas empresas, para 17% — a taxa mais baixa em todo o G20. O objetivo é o de manter o Reino Unido atrativo para as empresas estrangeiras, apesar da saída da União Europeia. Contudo, na opinião de Allan Monks, economista do JPMorgan, “não é a redução do imposto que irá compensar, se o Reino Unido tiver uma saída desordenada” (o Hard Brexit). Em causa estão, sobretudo, as empresas financeiras, que são contribuintes cruciais para os cofres do Estado britânico.

Curiosamente, os próprios empresários britânicos parecem não querer mais reduções de impostos. Essa foi, pelo menos, a conclusão de uma sondagem da consultora PwC junto da comunidade empresarial: 71% dos inquiridos defenderam que a taxa de imposto deve manter-se no nível atual ou, pelo menos, não deve descer para menos do que os 17% que estão nos planos de Theresa May.

O ex-ministro das Finanças George Osborne, agora diretor do jornal Evening Standard, defendeu que a taxa deveria baixar para 15% (Osborne, no seu mandato, baixou os impostos de 28% até 17% — entretanto voltou a subir um pouco). Uma coisa é certa: se conseguir, Theresa May vai querer concorrer pela via fiscal com os parceiros europeus e, também, com Donald Trump e a promessa do Presidente norte-americano de dar um impulso às empresas dos EUA através de reduções dos impostos. Na opinião de Jeremy Corbyn, Theresa May querer fazer concorrência fiscal com Donald Trump é “irresponsável“.

Apesar de prometer reduzir os impostos sobre as empresas, os conservadores querem equilibrar o orçamento público até meados da próxima década. Já os trabalhistas defendem que é possível reduzir o défice cortando apenas nos consumos intermédios — a principal bandeira económica da campanha de Corbyn é, porém, a nacionalização de setores como a energia, os transportes ferroviários e os correios.