Índice

Índice

A agência de rating canadiana DBRS, a única reconhecida pelo Banco Central Europeu (BCE) que tem para Portugal uma notação de risco acima de lixo, receia que esteja prestes a tomar o poder no país uma aliança “instável” e “imprevista” entre o Partido Socialista e os partidos à esquerda. Em entrevista por e-mail ao Observador, a analista que daqui a duas semanas deverá pronunciar-se sobre o rating de Portugal, avisa que a notação “pode ficar sob pressão caso exista um enfraquecimento inesperado do compromisso político” quanto ao equilíbrio das contas públicas. Mais: a DBRS diz que António Costa “parece estar a contradizer-se já que antes tinha rejeitado uma coligação com os partidos de esquerda”.

Antes de mais, o que está em causa?

A 4 de fevereiro de 2015, menos de duas semanas depois de o Syriza ir para o governo na Grécia, o BCE decidiu retirar aos bancos gregos o waiver (regime de exceção) que lhes permitia obter financiamento apesar de a República Helénica não contar com nenhum rating acima de lixo. Nem mesmo aos olhos da DBRS. O BCE tinha pouco a que se agarrar no que diz respeito a garantias de que a Grécia iria prosseguir as reformas e a consolidação orçamental, pelo que sem esse waiver os bancos gregos ficaram como ainda estão, isto é, restringidos à plataforma de liquidez de emergência do banco central, limitada e que pode ser retirada a qualquer momento.

É graças esta pequena agência canadiana que Portugal não precisa desse mesmo waiver que permitia aos bancos gregos financiarem-se nas plataformas normais de cedência de liquidez do BCE. A dívida pública portuguesa tem uma notação desfavorável nas três maiores agências de rating – a S&P, a Moody’s e a Fitch – que a aconselham apenas aos investidores mais especulativos e a desaconselham aos mais avessos ao risco.

Mas se Portugal perder a notação de qualidade atribuída pela DBRS, os bancos nacionais deixarão de poder apresentar ao BCE dívida pública portuguesa como garantia para receberem nova liquidez – precisamente um dos principais ativos que os bancos usam. Isto a menos, claro, que Portugal receba um waiver semelhante ao que a Grécia tinha. Caso contrário, em última análise, os bancos nacionais ficarão, também, restringidos à linha de emergência que, a par da fuga de depósitos, contribuiu para que não restasse alternativa aos bancos gregos que não os controlos de capitais.

▲ Mario Draghi, presidente do Banco Central Europeu, cortou o financiamento normal aos bancos gregos a 4 de fevereiro.

AFP/Getty Images

Qual é, então, a probabilidade de o rating da DBRS cair?

Para já, é baixa. Os ratings têm sempre associados uma perspetiva, que pode ser negativa, estável ou positiva. A perspetiva deve ser lida como a tendência mais provável para a notação no futuro imediato – e a perspetiva da notação de crédito da DBRS é estável, o que, em teoria, tornaria provável que o rating continuasse um nível acima de lixo, como está, na revisão que está agendada para 13 de novembro.

Mas, como explica Adriana Alvarado, responsável pela análise da DBRS para Portugal, “a perspetiva estável parte de um pressuposto de que a prudência orçamental será mantida”. Se esse pressuposto for demasiado otimista, fica claro, nada impede que a DBRS venha a cortar o rating de Portugal mesmo que não sinalize isso, previamente, com uma passagem para perspetiva negativa.

“Nós olhamos para as tendências a longo prazo e avaliamos o empenho político” em relação ao equilíbrio das contas públicas, diz Adriana Alvarado. Para já, a DBRS diz que “há que aguardar pela apresentação do programa económico” do possível governo liderado por António Costa e apoiado nos partidos de esquerda.

A atualização do rating da DBRS está agendada para 13 de novembro, alguns dias depois de o programa do governo liderado por Passos Coelho ser votado na Assembleia da República, ato que poderá significar o derrube do Executivo da coligação PSD-CDS.

Mais défice coloca rating em risco?

Nos últimos dias, foi noticiado que o Partido Socialista garante que se forem necessárias medidas extra de consolidação orçamental, não serão cortados salários, não serão reduzidas pensões e não subirão os impostos sobre os rendimentos. O que pode implicar, portanto, revisões das metas do défice.

O que tem Adriana Alvarado a dizer sobre este risco? “Falhar uma meta do défice não levaria, automaticamente, a um corte do rating. Mas confirmamos que o rating poderá ficar sob pressão negativa se houver um enfraquecimento inesperado do compromisso político com uma política orçamental sustentável”, avisa a responsável.

Metas para o défice mais altas significam, naturalmente, mais endividamento e, portanto, mais risco para os investidores. “Estaríamos preocupados se víssemos um acordo que pudesse significar um menor compromisso com o ajustamento orçamental”, assinala a agência de rating, em resposta ao Observador.

Também contactadas, as outras agências – S&P, Moody’s e Fitch – não têm estado disponíveis para comentar o impasse político até que haja maior clareza sobre o que irá acontecer. Logo após as eleições, contudo, quando não era ainda claro que o PS iria tentar formar governo apoiado pela esquerda, a Moody’s notou que a vitória da coligação PSD-CDS deveria “assegurar um enfoque sobre o equilíbrio das contas públicas”. Mas, dizia a Moody’s, “a perda da maioria absoluta irá, provavelmente, complicar” a aplicação das reformas estruturais adicionais.

▲ A Moody's mostrou-se tranquila após as eleições, sem esperar que o PS procurasse formar governo apoiado na esquerda.

AFP/Getty Images

“Contradição” de Costa está a apanhar todos desprevenidos?

“Porque é que é tão difícil chegar a uma grande coligação entre o centro direita e o centro esquerda para o bem superior do País?”. A pergunta foi feita ao Observador por um analista do mercado de dívida da City, o centro financeiro de Londres, um dos muitos que foram apanhados desprevenidos e que continuam baralhados com as intenções de António Costa.

Tal como os vários analistas dos bancos de investimento, a Moody’s terá ficado surpreendida, pelo teor da análise publicada a 5 de outubro e pelo facto de, agora, preferir não fazer comentários. Mas o rating da Moody’s tem nos riscos de ordem política, precisamente, uma das suas justificações para se encontrar no nível em que está. Já o rating da DBRS, acima de lixo e estável, não apontaria, à partida, para este tipo de riscos. A agência canadiana está surpreendida, admite Adriana Alvarado.

“Os partidos anti-establishment tiveram uma votação maior do que a que antecipávamos a partir das sondagens, ainda que o apoio a estas forças continue a ser inferior ao que existe noutros países da zona euro”, afirma a analista. Dois dias antes das eleições, a DBRS tinha emitido uma nota a dizer que eram “baixos” os riscos políticos associados às eleições do dia 4 de outubro.

Agora, eis o que diz a analista: “o Partido Socialista parece estar a contradizer-se em relação ao que tinha dito anteriormente, já que tinha rejeitado uma coligação com a extrema-esquerda”. Esta era a impressão sob a qual estava Adriana Alvarado. Recorde-se que, na altura, saíram notícias na imprensa internacional como esta, do Financial Times, que apontavam para o facto de António Costa ter dito, na noite das eleições, que não iria querer liderar “uma maioria negativa” e ter “definido linhas vermelhas que Passos teria de respeitar para ter o apoio de Costa ao seu governo”, como escrevia o diário financeiro britânico.

DBRS teme governo de esquerda “instável” e “imprevisível”

A DBRS admite que, após o previsível derrube do governo PSD-CDS, António Costa tente liderar um governo apoiado na esquerda. Apesar de isso ser, aos olhos da agência de rating, uma “contradição” face ao que se esperava, a DBRS acredita que, “no geral, o risco de tal governo vir a seguir uma linha anti-euro é limitado“. A agência de rating reforça que o que conta, para já, é o programa económico que será apresentado e o compromisso demonstrado com o equilíbrio orçamental.

António Costa tem-se desdobrado em entrevistas a órgãos de comunicação estrangeiros em que garantiu que não tenciona entrar em confronto com a Europa e com os credores. Perante isto, a DBRS diz que “garantias por parte do líder socialista quanto à pertença à zona euro são importantes”. Mas, alerta a agência, “uma aliança entre o Partido Socialista e o Bloco de Esquerda poderá revelar-se instável, tendo em conta as suas divergências em algumas questões políticas cruciais. Além disso, este governo levantaria grandes preocupações ao nível da previsibilidade da política económica”.

Todas estas questões, a par da possibilidade admitida pela DBRS de que “haja eleições antecipadas no próximo ano“, são pouco condizentes com um rating de qualidade. Daí que se adivinhe que o relatório que a agência canadiana irá publicar a 13 de novembro deverá conter, mesmo que não haja um corte do rating nem da perspetiva, avisos sérios de que a DBRS irá acompanhar a situação em Portugal com atenção redobrada.

▲ Agência de "rating" DBRS não contava que António Costa se virasse para a "extrema esquerda" para formar governo.

TIAGO PETINGA/LUSA

Juros podem subir, diz a agência. Juros já estão a subir, dizem os mercados

“As taxas de juro da dívida portuguesa têm-se mantido baixas graças ao programa de quantitative easing do BCE”, afirma Adriana Alvarado, referindo-se ao programa de compra de dívida que o BCE tem em curso desde março e que se acredita que poderá reforçar no futuro próximo. Não fosse esta presença intensa do BCE no mercado a varrer os títulos de dívida que os investidores decidem vender, a história seria diferente, explica a analista da DBRS.

“Portugal continua vulnerável a um aumento dos juros. Estes podem subir se os riscos políticos se intensificarem”, avisa Adriana Alvarado. Isso será penalizador não só para a confiança dos investidores externos em Portugal mas, também, para a sustentabilidade da dívida pública portuguesa, que beneficia dos juros mais baixos dos últimos anos para, lentamente, reduzir o stock de dívida para níveis mais sustentáveis e poupar, anualmente, nos juros pagos pela dívida existente.

Como aponta Adriana Alvarado, apesar de em vários dias das últimas semanas os juros de Portugal terem subido enquanto os de Espanha e Itália caíam, ninguém está ainda a falar em pressão total. Mas os analistas mais atentos já estão a apontar que os mercados estão a dar sinais claros de medo, mesmo com o bálsamo do programa do BCE que faz toda a diferença face aos anos anteriores a 2012. Além da subida (contida) dos juros, alarga-se, também, a diferença face às taxas dos outros periféricos e, também, face à Alemanha. Esse é o principal indicador do risco.

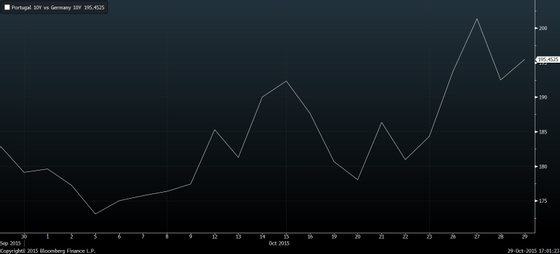

No dia seguinte às eleições, o spread entre Portugal e Alemanha tocou níveis mais baixos dos últimos meses, na casa dos 170 pontos base. Mas há poucos dias superou os 200 pontos base, como mostra o gráfico acima, da Bloomberg, e fechou, esta quinta-feira, nos 195 pontos. Trata-se, objetivamente, de um agravamento súbito que mostra que Portugal não está a acompanhar o alívio dos juros que acelerou em toda a Europa desde a mais recente reunião do BCE.

Para onde estão a olhar os analistas?

Quem tem uma análise mais rápida do que as agências de rating são os analistas dos bancos de investimento, que voltaram a olhar para Portugal nos últimos dias com redobrada atenção. Também estes foram apanhados desprevenidos pelo processo pós-eleições.

Um dos primeiros bancos a pronunciar-se sobre o impasse foi o holandês Rabobank. “Na antecipação às eleições acreditávamos que a ameaça para as obrigações portuguesas era limitada, já que tanto o PSD-CDS como o PS apareciam, globalmente, como defensores da consolidação orçamental e acreditávamos que uma coligação das esquerdas era improvável. No entanto, essa possibilidade aumentou claramente e, para que o PS consiga fazer esta coligação, terá de fazer cedências à CDU e ao BE“.

As “cedências” que todos os analistas acreditam que António Costa terá de fazer aos partidos à esquerda são o principal receio dos analistas. O Royal Bank of Scotland (RBS) afirmou no início da semana o seguinte: “no longo prazo, estamos preocupados com Portugal, já que consideramos que a situação económica fundamental é preocupante e acreditamos que a instabilidade política vai arrastar-se ao longo de 2016, com a Sra. Martins em alta”.

Catarina Martins está a “gerir a situação com uma habilidade impiedosa”, dizia o RBS, e “o risco para os socialistas é perderem o voto dos cidadãos moderados para a coligação Portugal à Frente (PSD+CDS) e o voto dos cidadãos mais radicais para o Bloco de Esquerda”. Aí, o Partido Socialista arrisca “ser espremido de forma semelhante ao que aconteceu com o PASOK na Grécia“.

Outro banco de investimento que enviou aos clientes notas de análise sobre Portugal foi o Royal Bank of Canada (RBC). E também os analistas deste banco, baseados em Londres, mostraram receio quanto às consequências para as reformas pró-crescimento e para o equilíbrio orçamental. O principal receio, no imediato, é, contudo, que venha a dar-se um confronto entre o possível governo PS-BE-CDU e os credores europeus.

“Um governo formado por Costa apenas poderá acontecer se [o líder do PS] ceder às exigências da esquerda e seguir políticas que poderão estar em confronto direto com os acordos com a União Europeia”. “Costa já afirmou claramente, por várias vezes, que planeia respeitar as regras europeias e só admite liderar uma aliança que aposte em políticas que mantenham Portugal dentro da zona euro”, diz o RBC. O que, notam os analistas, “levanta questões quanto à estabilidade de qualquer eventual governo liderado pelo PS” com apoio dos partidos à esquerda.