Índice

Índice

Apesar de muito se falar de segurança social, é uma pergunta que anda esquecida: “Terei uma pensão de reforma quando me aposentar?” A resposta é afirmativa, mas provavelmente não nos moldes que os portugueses desejariam. O sistema de pensões está a ser – e continuará a sê-lo – o tema central do debate para as eleições legislativas. A reforma do sistema parece ser um dado adquirido, mas divide esquerda e direita. Como garantir que a Segurança Social é sustentável para os pensionistas futuros? Qual a base de partida? O que propõem os partidos? O Observador tentar responder a algumas destas perguntas com recurso a dados estatísticos cruzados e com as propostas dos diferentes partidos.

Tal como está o sistema, como vão ser as pensões do futuro?

A primeira pensão de quem nasceu na segunda metade da década de 1970 será provavelmente metade do seu último vencimento. Essa é uma das projeções médias da mais recente análise do Gabinete de Estratégia e Planeamento do Ministério da Solidariedade, Emprego e Segurança Social, publicada em junho. Se tem agora perto de 40 anos, já começou a pensar em como viver com metade dos rendimentos na reforma?

Quem se aposentar antes de 2040 deverá conseguir uma taxa de substituição – a proporção do último salário bruto coberto pela primeira pensão – mais alta, mas, em média, nunca superior a 65%. “A progressiva aplicação das novas regras de cálculo da pensão estatutária, em particular a consideração de toda a carreira contributiva, provocarão uma significativa redução da taxa de substituição no período entre 2013 e 2060”, explica o relatório.

Taxa de substituição bruta entre primeira pensão e salário médio projetado entre 2015 a 2060.

As mulheres são as mais lesadas na perda de poder de compra. As projeções do Gabinete de Estratégia e Planeamento apontam para que as primeiras pensões das mulheres sejam equivalente a 32% do último vencimento em 2060, em média. Os homens receberão 57%. Os novos pensionistas em 2060 estão agora a entrar no mercado de trabalho.

Estes valores diferem dos apresentados pelo Relatório do Envelhecimento da Comissão Europeia, publicado em maio passado, embora o estudo europeu também aponte para a queda das taxas de substituição. Este indicador deverá atingir os 44,8% em 2025 e cair para 30,7% em 2060. Se atualmente a taxa de substituição está acima da média europeia, esta tenderá a cair e daqui por 45 anos já será bem inferior aos 38,6% da média europeia. Contudo, o mesmo relatório mostra que o peso das pensões no produto interno bruto deverá cair de 13,8% em 2013 para 13,1% em 2060, muito pela influência do fator de sustentabilidade da Segurança Social, ou seja, o peso das pensões manter-se-á mais ao menos ao mesmo nível do peso atual na riqueza gerada pelo país, o que serve de argumento para a esquerda de que é sustentável.

O que se pode fazer para combater pensões mais baixas no longo prazo?

Pontos nos is. Esta é sobretudo uma questão ideológica que divide a esquerda e a direita. À esquerda, as apostas partem de uma premissa inicial: sem crescimento económico, a sustentabilidade da Segurança Social fica posta em causa. E ao crescimento económico junta-se o necessário crescimento demográfico. Partido Socialista, Partido Comunista Português e Bloco de Esquerda apostam as fichas na economia para garantir o financiamento do sistema de pensões.

No Partido Socialista defendem-se duas ideias: a continuidade da reforma de 2007 levada a cabo por José Vieira da Silva, ministro do Trabalho e Solidariedade Social no primeiro governo de José Sócrates, que introduziu o fator de sustentabilidade (que faz depender a idade da reforma sem penalizações da evolução da esperança média de vida); e a necessidade de desenvolver mais a economia – para aumentar o número de pessoas a contribuir e com salários mais altos –, que passa pela introdução das medidas referentes à taxa social única ou à diversificação das fontes de financiamento.

Partido Socialista, Partido Comunista Português e Bloco de Esquerda apostam, assim, as fichas na economia para garantir o financiamento do sistema de pensões.

Acresce-se ainda que, para responder a esta pergunta, os partidos diferem na base de partida que usam. Mário Centeno, coordenador do programa do PS, duvida dos dados do estudo do Gabinete de Estratégia e Planeamento, citado em cima, por este partir de dados distintos e chegar a conclusões diferentes das apresentadas pelo relatório do envelhecimento da Comissão Europeia, que saiu na mesma altura.

Também o Bloco de Esquerda começa por duvidar dos dados apresentados no estudo e considera que este serve “a agenda ideológica da direita”. Para os bloquistas, estes dados não batem certo com as conclusões do relatório da Comissão Europeia que apresentam “o sistema de Segurança Social português como um dos mais robustos”. E apresenta dois blocos de propostas: a criação da taxa sobre o valor acrescentado das grandes empresas a “estabilidade das contribuições e do seu modelo de cálculo”, indicando que alterações ao sistema só podem ser feitas “em contexto de crescimento económico”.

A solução do Partido Comunista Português segue a mesma bitola, defendendo que só a restituição de todos os direitos aos cidadãos pode fazer da Segurança Social um sistema justo para todos. Os comunistas apostam na diversificação das fontes de financiamento do sistema de pensões, que inclui parte da receita de um imposto sobre as transações financeiras e uma afetação diferente de taxas já existentes. E apostam, tal como o PS e o BE, no crescimento da economia, estimando que “só a criação de cem mil empregos, relativamente a 2014 e a consequente redução de cem mil desempregados conduziria ao aumento de 2,7% do PIB” e a um acréscimo de receitas para a Segurança Social “de 900 milhões de euros”.

Do outro lado do espectro político, a leitura é diferente. O Partido Social Democrata e o CDS – Partido Popular, que avançam para as legislativas em coligação, defendem que é preciso uma reforma urgente na Segurança Social que reduza as transferências do Orçamento do Estado para o sistema de pensões e, por outro lado, querem “aumentar a liberdade de escolha para aumentar a poupança” dos trabalhadores em relação à reforma. Para isso querem desenvolver “a criação de sistemas opcionais de criação de aforro, ou seja, contas individualizadas e cadernetas de aforro”, respondem ao Observador, garantindo que, apesar da introdução destas propostas e ainda do plafonamento, o regime se manteria público, “obrigatório e universal”.

O Partido Social Democrata e o CDS – Partido Popular, que avançam para as legislativas em coligação, defendem que é preciso uma reforma urgente na Segurança Social

Se estas são propostas de médio e de longo prazo, no curto prazo, o atual Governo comprometeu-se em Bruxelas, através do Programa de Estabilidade, com uma poupança de 600 milhões de euros na despesa com pensões. A medida não aparece detalhada no programa eleitoral e tem sido um tabu tanto para Pedro Passos Coelho como para Paulo Portas. A única garantia dada é a de que não será feito um corte nas pensões em pagamento, como o primeiro-ministro indicou no último frente a frente televisivo.

Ora, este assunto é não só assunto tabu para o futuro, como foi o calcanhar de Aquiles dos últimos quatro anos. Durante esta legislatura, PSD e CDS apenas conseguiram fazer cortes nas pensões em pagamento através da Contribuição Extraordinária de Solidariedade – que passou no Tribunal Constitucional enquanto foi considerada “extraordinária”. No que toda a pensões de futuros pensionistas, várias foram as medidas que as influenciaram, desde logo a convergência dos regimes público e privado de pensões (que levou a um corte imediato para futuro das pensões dos funcionários públicos da Caixa Geral de Aposentações), as alterações no cálculo da pensão (passou a contar toda a carreira contributiva) e também através das alterações no fator de sustentabilidade e na idade da reforma.

Não há dinheiro para pagar mais?

O sistema português de segurança social funciona num regime de repartição: o dinheiro que os trabalhadores e os empregadores (empresas e Estado) descontam serve para pagar as pensões dos atuais reformados e de outros pensionistas. Enquanto o número de trabalhadores era muito superior à contagem de pensionistas, tudo correu bem. Porém, a balança está agora desequilibrada.

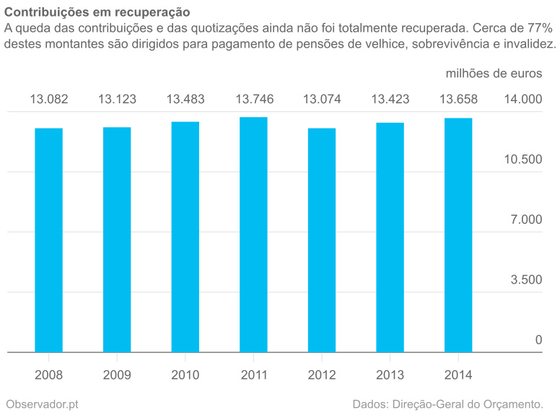

A sistema previdencial da Segurança Social é insustentável desde 2011, mostram as estatísticas publicadas no último relatório do Tribunal de Contas. Foi nesse ano que as pensões de velhice, de sobrevivência e de invalidez ultrapassaram a parte das contribuições dos particulares e dos empregadores destinada a financiar essas pensões. A maior parte do dinheiro que falta para cobrir o pagamento aos pensionistas tem origem em transferências correntes do Orçamento do Estado, cumprindo a Lei de Bases da Segurança Social. Uma parte deste desvio explica-se pela quebra nas contribuições e quotizações decorrente do aumento do desemprego, que aconteceu logo em 2011. Nesse ano, as receitas com as contribuições caíram cerca de 700 milhões de euros, se tivermos em conta todo o sistema previdencial (que inclui, além das pensões, a parte das contribuições para o subsídio de desemprego e outras prestações substitutivas de rendimentos do trabalho). A tendência de queda só se inverteu a partir de 2013, mas a um ritmo mais lento e muito pelo efeito das cobranças e das penhoras, não por aumento no número de contribuintes ativos.

Evolução das contribuições e quotizações da Segurança Social.

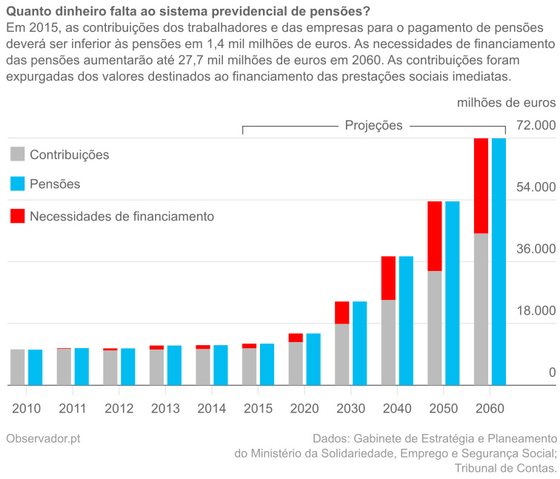

Apesar das quebras, só a partir de 2013 é que o Orçamento do Estado teve de suportar transferências extraordinárias (1,4 e 1,3 mil milhões de euros em 2013 e 2014) para pagar os défices do sistema previdencial da Segurança Social. Em 2015, o Governo estima gastar extraordinariamente mais 894 milhões de euros. Estes dados têm sido, sobretudo, os utilizados pelo Executivo para justificar uma reforma do sistema de pensões. E isso mesmo é dito no estudo do Gabinete de Estratégia e Planeamento, que conclui que se não houver mudanças de políticas, a tendência é para o alargamento das necessidades de financiamento da Segurança Social. Revelam as projeções que, dentro de 15 anos, o défice será cinco vezes maior, de cerca de 6,5 mil milhões de euros.

Projeção das necessidades de financiamento das pensões do sistema previdencial da Segurança Social.

E o problema da Caixa Geral de Aposentações?

Não é apenas a Segurança Social que está em desequilíbrio. Desde 2011 que a Caixa Geral de Aposentações (CGA), que inclui os funcionários públicos, tem mais aposentados e pensionistas do que subscritores, tudo porque o sistema foi fechado e os novos trabalhadores do Estado passaram a descontar para o regime geral, uma convergência de regimes que o atual Governo queria acelerar, mas que ficou pelo caminho. A única medida de convergência dos regimes que passou pelo crivo do Tribunal Constitucional foi a alteração das regras de cálculo para os futuros pensionistas do Estado (a medida impunha uma convergência para atuais pensionistas e futuros, mas os juízes não concordaram com a redução para os que já recebem), que na prática levou a um corte de 10% em relação àquilo que receberiam se continuassem em vigor as regras anteriores. O impacto da medida é visível no quadro em baixo em que se nota uma redução acelerada do valor das pensões atribuídas a partir de 2014.

| Pensões totais | Pensões atribuídas no ano | |

| 2010 | 1.253,91€ | 1.225,83€ |

| 2011 | 1.263,51€ | 1.283,84€ |

| 2012 | 1.271,53€ | 1.249,13€ |

| 2013 | 1.280,95€ | 1.301,61€ |

| 2014 | 1.278,95€ | 1.081,60€ |

| Fonte: Caixa Geral de Aposentações | ||

Os números da CGA são claros no desequilíbrio: em 2014, a CGA pagou 9,5 mil milhões de euros em pensões, mas só recebeu 4,4 mil milhões de euros em quotizações.

Embora a CGA tenha apenas um pensionista por cada seis da Segurança Social, a sua despesa com pensões é equivalente a pouco mais de um terço do gasto da Segurança Social. Isto acontece porque as pensões são superiores: em 2014, as pensões médias da CGA foram de 1.278,95 euros; nesse mesmo ano, a Segurança Social pagou 5.938 euros por pensionista de velhice, o que resulta num valor mensal de 495 euros.

Uma miragem chamada “estabilização”

O tema da sustentabilidade da segurança social não é recente. Em 1989, o então primeiro-ministro Aníbal Cavaco Silva conduziu a receita extraordinária gerada com a transição para o Imposto sobre o Rendimento das Pessoas Singulares para um fundo de salvação contra as futuras “dificuldades estruturais do sistema”. Também foi alimentado com o património e os excedentes das contas da Segurança Social.

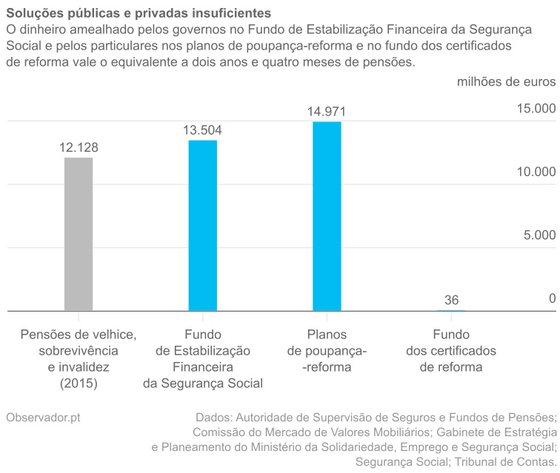

O objetivo desse fundo, que ganhou o nome de Fundo de Estabilização Financeira da Segurança Social (FEFSS), é o de acumular dinheiro suficiente para pagar dois anos de pensões, pelo menos. No entanto, o Governo espera que a Segurança Social comece a retirar de lá dinheiro nos próximos cinco anos, sem que o fundo nunca tenha atingido o objetivo de acumular dinheiro para os tais dois anos de pensões.

No início de 2015, o FEFSS tinha 13,5 mil milhões de euros, o equivalente a um ano e um mês de pensões de velhice, de sobrevivência e de invalidez do sistema previdencial, de acordo a projeção para 2015 do Gabinete de Estratégia e Planeamento.

Os partidos incluem algumas propostas para financiamento deste fundo.

O Bloco de Esquerda destaca uma taxa sobre o valor acrescentado das grandes empresas, uma vez que, argumenta, as empresas portugueses não são das que mais contribuem para a Segurança Social. Partindo de dados do Instituto Nacional de Estatística, que asseguram que o valor acrescentado das grandes empresas não financeiras e as sociedades financeiras “representou nos últimos anos mais de 40 mil milhões de euros/ano”, o BE propõe que “uma taxa de 0,75% sobre o valor acrescentado das grandes empresas” representaria, “mesmo no atual contexto de crise, um acréscimo de receitas de cerca de 300 milhões de euros por ano”. Este financiamento serviria não só para “o financiamento solidário da segurança social” como para o “reforço do Fundo de Estabilização da Segurança Social”, lê-se nas respostas que o partido deu ao Observador. Esta taxa excluiria as pequena e médias empresas. Esse montante é equivalente a cerca de dez dias de pensões do sistema previdencial da Segurança Social.

No início de 2015, o FEFSS tinha 13,5 mil milhões de euros, o equivalente a um ano e um mês de pensões de velhice, de sobrevivência e de invalidez do sistema previdencial

Já o PCP inclui uma transferência de uma parcela para o fundo de todas as contribuições e não apenas as dos trabalhadores por contra de outrem, entre dois a quatro pontos percentuais, até que esteja assegurado o objetivo de guardar dinheiro para dois anos de pagamento de pensões. Além desta proposta, à semelhança do BE, mas numa proporção e sobre um universo diferentes, o PCP inclui uma afetação de 0,25% da receita do imposto a criar sobre as transações financeiras para reforçar o fundo.

Ainda no que diz respeito ao FEFSS, o PS tem uma proposta para reafetação de verbas do fundo. No programa eleitoral tem uma proposta de utilização de até 10% do valor do fundo para investimento em reabilitação urbana e com isso criar um mercado de renda acessível a famílias com rendimentos mais baixos. O PS argumenta que não vai descapitalizar o fundo, uma vez que o investimento em ativos imobiliários será de até 10% – quando atualmente este fundo pode ser alocado até 90% a dívida pública portuguesa – e que a ideia é que este investimento seja rentável a partir das rendas que reverteriam para o próprio fundo. Esta proposta levantou alguma polémica. Se quiser ler mais sobre o assunto, pode ler o nosso fact check.

A solução é o plafonamento da Segurança Social?

A medida não está detalhada no programa eleitoral da coligação PSD-CDS. Não há limites definidos, mas há a intenção de introduzir, “para as gerações mais novas, um limite superior para efeitos de contribuição, que em contrapartida também determinará um valor máximo para a futura pensão”. E acrescentam ainda que a partir de determinado limite, não especificado, vigora o princípio da “liberdade de escolha entre o sistema público e sistemas mutualistas ou privados”. Esta mudança, que levaria à alteração de paradigma do sistema, deve, no entanto, defende a coligação, ser apenas aplicada numa situação de crescimento económico e debatida em concertação social. Além deste ponto, PSD e CDS propõem um reforço dos planos complementares que permitam a “criação de aforro” (incentivo a fundos de empresas ou individuais) e a conta individual, que permita aos trabalhadores perceberem os registos importantes para a formação da pensão.

O Observador questionou a coligação sobre a medida, que apenas justificou que “é um instrumento para criar regimes complementares” e cujo “objetivo é permitir liberdade de escolha de forma a aumentar a poupança”.

O PS fez as suas contas ao plafonamento proposto pela coligação. O cálculo foi feito a partir de dois patamares e o PS estima que independentemente do patamar, o rombo ficaria sempre acima dos 10% nas receitas para a Segurança Social. Mário Centeno, coordenador do cenário macroeconómico e o nome apontado para poder vir a ter a pasta das Finanças do potencial governo PS, calculou que se a liberdade de escolha para descontar para outro sistema começasse aos 2.000 euros, seria aplicável a 8% dos trabalhadores (295 mil trabalhadores) e produziria um impacto na receita com contribuições na ordem dos 2,3 mil milhões de euros. Se esse patamar subisse para 2.500 euros, seria dada liberdade de escolha a 190 mil trabalhadores (5%) e provocaria um rombo de 13% na receita.

Numa entrevista recente, Passos Coelho deu um universo bem inferior: 100 mil trabalhadores. E Paulo Portas disse a Catarina Martins, do Bloco de Esquerda, que o impacto anual seria “muito inferior a 1.000 milhões de euros” avançados pelo partido. Se quiser saber mais sobre o que é o plafonamento, leia aqui o nosso Explicador.

Além desta proposta, a coligação tem como proposta o incentivo de “regimes complementares que elevem a taxa de substituição para 60% que é a norma europeia”. Não é muito detalhado no programa como será feita esta aposta, mas a ideia é promover “o desenvolvimento dos planos complementares de reforma, sejam de natureza profissional sejam de iniciativa individual, reforçando a cultura de poupança para a reforma enquanto complemento à pensão pública, ou seja, fomentando a responsabilidade individual e coletiva na formação da pensão global”.

Passos Coelho deu um universo do plafonamento que propõe: 100 mil trabalhadores. E Paulo Portas disse a Catarina Martins, do Bloco de Esquerda, que o impacto anual seria “muito inferior a 1.000 milhões de euros”

Ora, o reforço de regimes complementares não é uma medida nova. Empresas como a PT mantêm este tipo de fundos. No caso desta empresa, manteve-se o fundo complementar de reforma, apesar da transferência para o Estado do fundo de pensões (ou seja, transferiu grande parte das responsabilidades, na altura para a CGA, mas manteve a parte respeitante à complementaridade, que ajuda a atenuar a diferença entre o último salário e a pensão). Além da PT, o Estado também assimilou os fundos da banca, mas a intenção é intensificar os regimes complementares.

Além dos fundos empresariais e dos planos de poupança-reforma (PPR) individuais, existem ainda os Certificados de Reforma. Desde 2008 que existe o regime público de capitalização, de adesão voluntária. Em meados de julho, o fundo tinha apenas 36 milhões de euros, um valor muito inferior ao que já existe em PPR.

Comparativo entre pensões do sistema previdencial da Segurança Social e património do Fundo de Estabilização Financeira da Segurança Social, planos de poupança-reforma e fundo dos certificados de reforma.

O Gabinete de Estratégia e Planeamento do Ministério da Solidariedade, Emprego e Segurança Social estima que o FEFSS precisaria de ter entre 139 mil milhões de euros e 294 mil milhões de euros para a Segurança Social ficar em equilíbrio de longo prazo, excluindo transferências extraordinárias do Orçamento do Estado. Esse montante é mais de dez vezes superior ao valor atualmente do fundo. É um valor próximo do Produto Interno Bruto português.

O capital acumulado no FEFSS é atualmente inferior aos cerca de 15 mil milhões de euros que os portugueses têm aplicado nos planos de poupança-reforma, instrumentos criados quase em simultâneo com o FEFSS no verão de 1989 com o objetivo de “incentivar a poupança de longo prazo completando os esquemas de segurança social”.

Pagar mais para a Segurança Social?

Não há muitas opções para equilibrar a Segurança Social. Pode continuar a financiar-se com transferências extraordinárias do Orçamento do Estado, o que, no longo prazo, pode não ser sustentável pela geração de endividamento público. Pode baixar-se as pensões ou reduzir-se o período dos benefícios (adiando, por exemplo, a idade de aposentação). Ou pode aumentar-se as quotas e contribuições que os trabalhadores e as empresas pagam à Segurança Social. Há partidos que propõem ainda uma diversificação das fontes de financiamento.

Atualmente, os trabalhadores por conta de outrem descontam 11% do vencimento e as empresas com fins lucrativos 23,75% do mesmo montante. A soma, designada tradicionalmente por taxa social única (TSU), é de 34,75%.

Equilibrar a Segurança Social usando apenas a TSU seria difícil: teria de aumentar progressivamente até 46,07%. “Para cobrir todas as necessidades de financiamento das várias prestações sociais em 2060 será necessário que trabalhadores e empregadores canalizem, no conjunto, 46,07% da massa salarial desse ano”, lê no relatório do Gabinete de Estratégia e Planeamento. Mas mais que isso, o mesmo estudo admite uma redução do acesso a prestações contributivas por parte daqueles beneficiários que “não exibem suficiente carreira contributiva”, sem especificar no entanto quais.

Nos programas dos partidos à esquerda são propostos vários canais para financiamento alternativo e diverso da Segurança Social. Além da ideia base de aumento das contribuições diretas com os estímulos à economia e à criação de emprego, PS, PCP e BE propõem outras medidas para canalizar mais verbas para o sistema de pensões. No caso do PCP e BE já foram analisadas em cima, no caso do PS, há mais duas propostas para esse financiamento.

Uma das propostas é a da afetação de parte do IRC à Segurança Social, que renderia, de acordo com as contas do PS, 400 milhões de euros anuais. Além desta proposta, talvez a mais impactante deste leque, os socialistas propõem o novo imposto sobre as heranças (70 milhões de euros por ano) e ainda uma penalização às empresas pela excessiva rotatividade de trabalhadores (um impacto que começaria nos 350 milhões de euros em 2016 e depois reduziria o efeito até aos 200 milhões de euros em 2019).

Uma das propostas é a da afetação de parte do IRC à Segurança Social, que renderia, de acordo com as contas do PS, 400 milhões de euros anuais.

Nas propostas do PCP e do BE, além das propostas das taxas sobre o valor acrescentado e sobre as transações financeiras, há outras ideias. O PCP quer, por exemplo, eliminar as isenções da TSU que existem.

Outra das propostas académicas que pode ser estudada prende-se com uma afetação às pensões e prestações substitutivas dos rendimentos de trabalho diferente da atual. Atualmente, as contribuições que se pagam têm destino certo – a parte que vai para pensões ou para cada uma das restantes prestações está definida por lei. Enquanto a parte das contribuições para o subsídio de desemprego, doença e doença profissional está coberta pelas contribuições, o mesmo não acontece com as pensões de velhice, morte ou subsídio de parentalidade. Uma das soluções poderia passar por mexer nessas percentagens, no entanto não resolveria o problema geral do financiamento, apenas o financiamento da parte respeitante às pensões.

Uma proposta também ela académica tem a ver com o recurso a fundos criados a partir de rendimentos de recursos naturais ou outros. António Costa admitiu estudar essa hipótese para daqui a algumas décadas, pegando no dinheiro das portagens para um fundo que financiasse também ele a Segurança Social. Este fundo seria à imagem e semelhança de outros de outros países que têm fundos do petróleo. Como em Portugal esse recurso não existe, a possibilidade seria a criação de fundos sobre outros recursos, nomeadamente energia.

Quais os efeitos de uma descida da TSU?

Agora a maior proposta socialista. O PS propõe uma redução da taxa social única (TSU) para trabalhadores e empregadores. As contas, uma de cada vez:

- Redução da TSU para trabalhadores: A proposta parte de uma redução da taxa contributiva de quatro pontos percentuais até 2018 e depois uma regressão a partir daí, a medida aplicar-se-ia apenas aos trabalhadores com menos de 60 anos. O impacto desta redução foi calculado em 1.050 milhões de euros por ano (4,2 mil milhões de euros no tempo de aplicação da medida), mas os socialistas defendem que a medida é atuarialmente neutra para o sistema uma vez que “pensões verão reflectidas as menores contribuições realizadas durante o período de aplicação da medida”.

Contudo, apesar de estar calculado o impacto nas pensões futuras – que começam a ser ajustadas a partir de 2021 e podem atingir um máximo de redução de 2,6% nas pensões pagas depois de 2027 – estas não serão penalizadas dado que “os estímulos que estas medidas dão à criação de emprego e ao aumento dos salários reflectir-se-ão em aumentos do rendimento disponível e, portanto, em melhores pensões para aqueles que hoje têm um emprego”, respondeu ao Observador Mário Centeno logo depois da apresentação da medida.

Para a coligação, porém, esta medida cria défices adicionais na Segurança Social durante o tempo de aplicação e significa um “plafonamento vertical”, respondeu o economista Jorge Bravo, na altura, sobre a proposta socialista. Além de que, para o economista, a redução proposta pelos socialistas não é progressiva, o que acabaria por beneficiar mais os trabalhadores com salários mais altos. Nas contas feitas pelo perito que ajudou na elaboração do programa da coligação para este setor, o impacto da medida seria de mais de 6,6 mil milhões de euros. Os cálculos partem de bases metodológicas diferentes. - Redução da TSU para os empregadores: O desenho da proposta do PS, no que aos empregadores diz respeito, é semelhante à redução para trabalhadores, mas dependerá da evolução das restantes fontes de financiamento da Segurança Social. Para estas medida, Mário Centeno acredita que o impacto de uma redução da contribuição produziria um impacto de 850 milhões de euros por ano. O impacto total da medida poderia atingir os 3,4 mil milhões de euros. Contudo, a perda de receita não será neste valor, uma vez que o impacto do estímulo à economia geraria mais contribuições para o sistema, acreditam os socialistas.

É neste ponto que os economistas do PSD-CDS mais discordam. Numa apresentação utilizada por Jorge Bravo, este professor lembra um estudo do Banco de Portugal de 2011 (instituição onde trabalha Mário Centeno) sobre a proposta do Governo de Passos Coelho de reduzir a TSU para empregadores financiada pelo aumento da dos trabalhadores em sete pontos. Nesse estudo é referido que “o efeito de longo prazo sobre o nível do PIB é modesto (…). No curto prazo pode gerar efeitos contracionistas cuja magnitude e impacto na composição da procura dependerá da forma de financiamento da medida”. Nas contas que Jorge Bravo apresentou numa conferência com o título “A redução da Taxa Social Única: verdade e consequência”, multiplicou por quatro o impacto anual negativo da descida de contribuições, o que resultava numa quebra no PIB de 6,2%. E num impacto nas contas da Segurança Social de mais de 6,6 mil milhões de euros.

Mais do que simples números

A coligação Portugal à Frente e o principal concorrente nestas eleições legislativas, o Partido Socialista, batem-se por números, muitas vezes projeções cujos fundamentos são desconhecidos ou pouco claros. Na área da segurança social, as preocupações de alguns especialistas vão além dos algarismos. “A prioridade está, a meu ver, na construção de um projecto para o sistema de pensões que seja capaz de reestabelecer a confiança: que seja financeiramente sustentável, que assegure a equidade entre gerações e a adequação do rendimento na reforma. E que tenha também objectivos macro económicos: promover a competitividade, a poupança de longo prazo e a valorização do capital humano”, escreveu Margarida Corrêa de Aguiar, autora do livro “Pensões” e secretária de Estado da Segurança Social do governo de José Manuel Durão Barroso, aqui no Observador.

Até agora quase todos os partidos lançaram ideias para o futuro da Segurança Social, mas ainda não se sentaram para chegar a um acordo sobre o que é realmente importante para garantir as pensões dos portugueses – dos atuais e dos futuros pensionistas.