Conhecida a proposta de Orçamento do Estado para 2016, a principal alteração para as famílias decorre da eliminação do quociente familiar, a qual é compensada pelo aumento da dedução para os dependentes e ascendentes, medida constante do Programa do Governo já anteriormente anunciada. Destaca-se, ainda, a alteração nos limites dos escalões de rendimentos, sem que, contudo, tenha sido aumentado o número de escalões.

Apresentam-se, assim, de seguida, as principais alterações constantes da proposta de Orçamento do Estado para 2016.

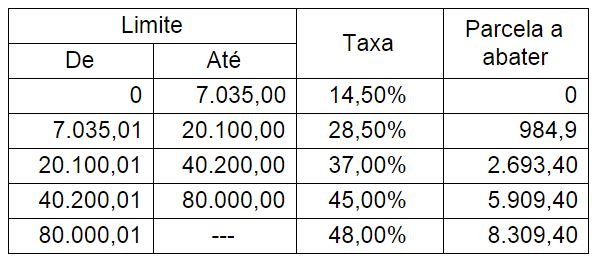

Escalões do IRS atualizados em 0,5%

São alterados os limites inferiores dos rendimentos dos quatro primeiros escalões (aumento de 0,5% face aos valores anteriores) sem que, contudo, seja aumentado o número de escalões. Apresenta-se abaixo a tabela prática de taxas resultante da proposta de Orçamento, que sofre alterações residuais face à tabela em vigor em 2015:

Quociente familiar eliminado

É eliminado o quociente familiar e reintroduzido o quociente conjugal em vigor antes da Reforma do IRS de 2015, deixando, assim, de ser considerados, para efeitos de determinação da taxa aplicável, os dependentes que integram o agregado familiar e os ascendentes.

A taxa de imposto passa, assim, a determinar-se mediante a divisão dos rendimentos coletáveis por 2, nos casos de sujeitos passivos casados e não separados judicialmente de pessoas e bens ou unidos de facto (quando haja opção pela tributação conjunta).

Dedução dos dependentes e ascendentes aumenta

A eliminação do quociente familiar é compensada pelo aumento da dedução dos dependentes e ascendentes em 225 euros. Assim, por cada dependente passa a ser possível deduzir à coleta 550 euros e por cada ascendente 525 euros.

Dedução relativa às pessoas com deficiência também sobe

É aumentada a dedução por cada dependente com deficiência e também por cada ascendente com deficiência que não aufira rendimento superior à pensão mínima do regime geral e que viva em comunhão de habitação com o sujeito passivo, para uma importância igual a 2,5 vezes o valor do Indexante de Apoios Sociais (IAS), atualmentede 419,22 euros. Anteriormente, esta dedução era de 1,5 vezes o IAS.

Dedução de despesas de saúde, formação e educação no estrangeiro podem ser deduzidas

Passa a ser possível deduzir todas as despesas realizadas fora do território português, incluindo, assim, países terceiros, devendo os sujeitos passivos comunicá-las através do Portal das Finanças, inserindo os dados essenciais da fatura ou documento equivalente que as suporte. A Reforma do IRS de 2015 tinha já previsto a possibilidade de deduzir despesas realizadas noutro Estado membro da União Europeia ou do Espaço Económico Europeu, neste último caso desde que existisse intercâmbio de informações em matéria fiscal.

Esta possibilidade implica, no entanto, que os sujeitos passivos fiquem sujeitos à obrigação de comprovar os elementos das declarações, devendo, com efeito, conservar os respetivos documentos de suporte.

Mais obrigações para emitentes e utilizadoras de títulos de compensação extrassalarial

Com esta alteração são alargadas as obrigações anteriormente apenas previstas para vales de refeição aos títulos de compensação extrassalarial, sendo considerados como tal todos os títulos, independentemente do seu formato, designadamente em papel, em cartão eletrónico ou integralmente desmaterializados, que permitam aos seus detentores efetuar pagamentos, sempre que à sua utilização corresponda um desagravamento fiscal.

Mudanças nas liquidações oficiosas

Nos casos de liquidação oficiosa, no que respeita a rendimentos da categoria B, prevê-se que o rendimento tributável passe a ser obtido através da aplicação do coeficiente de 0,75 sobre o rendimento bruto, com exceção das seguintes situações:

- Rendimentos provenientes de contratos que tenham por objeto a cessão ou utilização temporária da propriedade intelectual ou industrial ou a prestação de informações respeitantes a uma experiência adquirida no setor industrial, comercial ou científico, rendimentos de capitais imputáveis a atividades geradoras de rendimentos empresariais e profissionais, resultado positivo de rendimentos prediais, e saldo positivo das mais e menos-valias e restantes incrementos patrimoniais, aos quais se aplica o coeficiente de 0,95;

- Rendimentos decorrentes de prestações de serviços efetuadas pelo sócio a uma sociedade abrangida pelo regime da transparência fiscal, aos quais se aplica o coeficiente 1.

Fundamentação da liquidação

Refere-se que a fundamentação da liquidação de imposto emitida pela Autoridade Tributária e Aduaneira (AT) deve ser efetuada nos termos do disposto no n.º 2 do artigo 77.º da Lei Geral Tributária, o que significa que, ainda que possa ser efetuada de forma sumária, deve sempre conter as disposições legais aplicáveis, a qualificação e quantificação dos factos tributários e as operações de apuramento da matéria tributável e do imposto. Para além disso, a AT passa a disponibilizar aos sujeitos passivos, sem qualquer encargo, a informação relevante sobre a liquidação, nomeadamente a relativa às deduções à coleta consideradas, informação essa que pode ser obtida no Portal das Finanças ou nos serviços de finanças.

O que preveem as autorizações legislativas

A proposta prevê ainda um conjunto de autorizações legislativas, entre as quais:

- Alteração para 31 de agosto do prazo de entrega da declaração oficial – Modelo 48 – exigida nas situações de perda da qualidade de residente em território português, atualmente fixado entre 16 de abril e 16 de maio.

- Alteração da forma de inscrição de residentes não habituais, através de um procedimento eletrónico, sendo que, atualmente, é exigida a apresentação de um requerimento dirigido à Direção de Serviços de Registo de Contribuintes.

- Clarificação, com natureza interpretativa, de que a dedução relativa a contribuições obrigatórias para regimes de proteção social, prevista para sujeitos passivos titulares de rendimentos da categoria B provenientes das atividades profissionais previstas na lista do artigo 151.º do Código do IRS e para outras prestações de serviços, tem como limite o rendimento líquido que resulta da aplicação dos coeficientes. A atual redação não prevê qualquer limite.

- Eliminação da proibição relativa à realização de operações sobre as partes sociais que beneficiem de regimes de neutralidade fiscal atualmente prevista no caso de entrada de património para realização do capital de sociedade.

- Eliminação, com natureza interpretativa, da referência a rendimentos da categoria E da norma relativa a retenção sobre rendimentos de outras categorias que prevê, na atual redação, também para esses rendimentos uma taxa de 16,5%.

Joana Freitas

Tax Senior Manager, EY