Once bitten, twice shy ou, em português, gato escaldado de água fria tem medo.

A negociação em mercado dos títulos de dívida que foram protegidos na decisão polémica do Banco de Portugal mostra que os investidores continuam muito receosos em relação ao futuro do Novo Banco. Apesar de o Banco de Portugal garantir que a resolução está “completada” e que não haverá mais perdas, as obrigações do Novo Banco estão a negociar a pouco mais de 70% do seu valor e o risco está ao nível da Grécia, pese embora o facto de o banco ter agora uma solvabilidade mais confortável. Este é um sinal claro de que os investidores duvidam das garantias dadas pela instituição liderada por Carlos Costa e admitem que as perdas podem não ter ficado por aqui.

Os títulos de dívida do Novo Banco – que apresenta resultados anuais esta quarta-feira – passaram a estar sob pressão no mercado logo no verão, altura em que falhou o (primeiro) processo de venda e que os resultados dos testes de stress do BCE revelaram uma carência de 1.400 milhões de euros em capital. O banco precisaria de fazer alguma coisa para suprir essas necessidades e cumprir os rácios mínimos à entrada no novo ano. E os preços no mercado mostraram, desde esse momento, que os detentores de títulos de dívida – incluindo a dívida com maiores garantias, a senior – poderiam ser chamados a participar nesse esforço de recapitalização. E participar significaria, claro, perdas nos investimentos.

Novo Banco arriscado (até entre os mais arriscados)

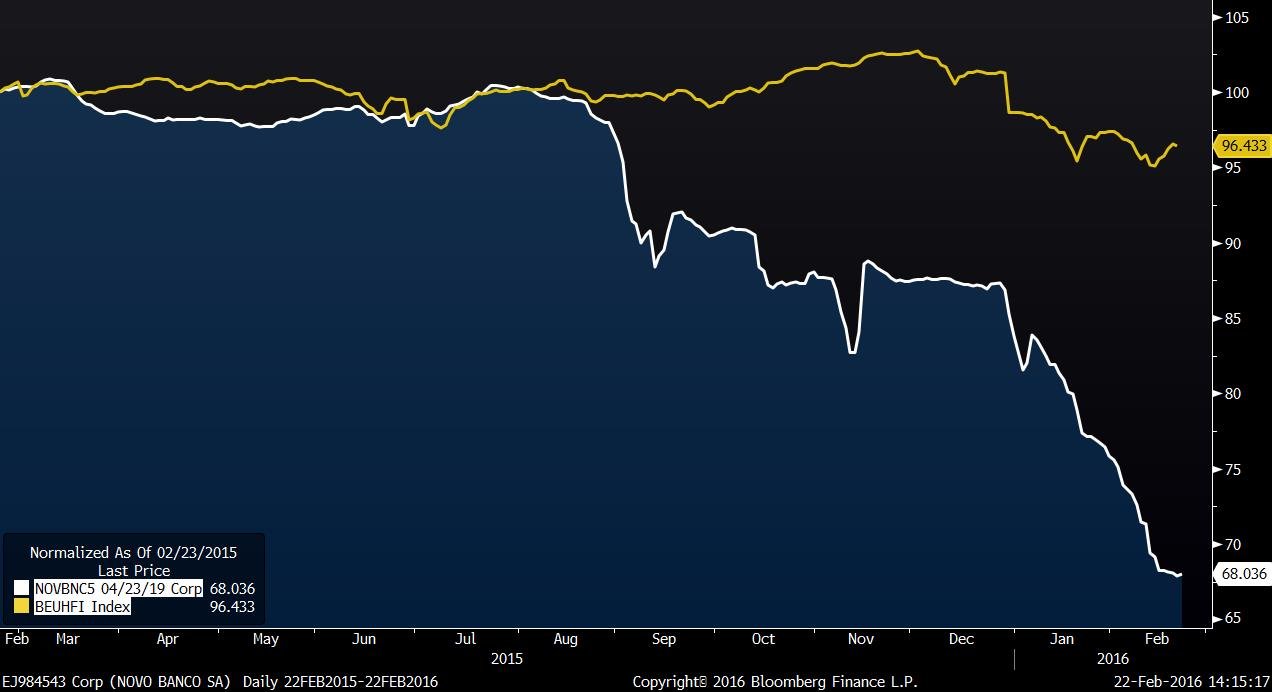

As obrigações do Novo Banco (linha branca) comparam mal até com um índice da Bloomberg que mede o desempenho das obrigações com maior risco (“high yield”) de bancos europeus (linha amarela). (Gráfico em base 100, que compara um título com vencimento em 2019 e um índice da Bloomberg a que o Novo Banco pertence).

“Tubarões” escaldados

Ao contrário do que alguns terão admitido, contudo, a forma de resolver o problema não foi impor perdas espalhadas por todos os detentores de dívida, na proporção necessária. A decisão do Banco de Portugal foi escolher cinco linhas de obrigações (senior) e fazê-las regressar ao BES, onde os investidores terão uma probabilidade muito baixa de receber um valor que chegue perto do capital investido. A decisão significou que na dívida do BES/Novo Banco poderá ter havido filhos e enteados – o que em termos mais técnicos significa que se violou o princípio de igual tratamento de investidores em circunstâncias iguais (pari passu).

Este é um dos riscos judiciais mais importantes da decisão conhecida em dezembro, e que contribuiu para que se tenham virado os holofotes para Portugal – sobretudo pelo facto de os principais investidores nessas cinco obrigações, que valem dois mil milhões de euros, serem alguns dos maiores investidores do mundo, como a BlackRock e a Pimco, com sede europeia em Londres. Para estes grandes (e influentes) investidores em Londres, once bitten, twice shy.

Por seu lado, as outras linhas de obrigações, cerca de 35, ficaram protegidas a 100%. Mas o seu preço no mercado está longe desses 100%, o que indica que os investidores receiam que os títulos não serão pagos na íntegra.

O paradoxo: rácios melhores mas risco maior?

Naquilo que os especialistas chamam de situação fundamental do banco – rácios de capital, situação operacional, entre outros – o panorama ficou melhor com a decisão do Banco de Portugal. Mas apenas na teoria porque, apesar de o banco ter um passivo menor e a venda parecer, agora, mais facilitada, continua a existir muito nervosismo nos mercados em relação aos outros títulos de dívida do Novo Banco – isto é, aqueles que foram protegidos pela decisão do Banco de Portugal.

Os títulos de dívida senior com vencimentos de 2019 para a frente estão a ser negociados (entre os investidores) com valores na ordem dos 70% do seu valor nominal – aquele que será reembolsado caso o banco pague os títulos na íntegra no vencimento. Para compreender este movimento, o Observador falou com Puja Poojara, analista da consultora CreditSights em Londres. A analista é especializada em mercado de dívida de empresas financeiras e cobre os bancos portugueses para a CreditSights.

“O desempenho das obrigações que permaneceram no Novo Banco deveria ser determinada pela visão fundamental do banco, bem como pelos progressos na venda da instituição. Mas ainda existe um nervosismo e uma ansiedade em torno do risco de que possa existir uma nova retransferência entre as duas entidades [Novo Banco e BES], apesar de o Banco de Portugal garantir que ‘o conjunto de decisões constitui a alteração final e definitiva do perímetro de ativos, passivos, elementos extrapatrimoniais e ativos sob gestão transferidos para o Novo Banco, que assim se considera definitivamente fixado‘”.

E porquê este risco? A opinião de Pedro Ricardo Santos, gestor da corretora XTB, em Lisboa, ajuda a compreender o que está em causa.

A principal razão para este movimento relaciona-se com a perceção de risco por parte dos investidores. Apesar das obrigações com maturidade de 2019 não fazerem parte do pacote de ativos transferidos para o banco mau no final de 2015, o risco sistémico acabou por contagiar os restantes títulos do mesmo emitente. Ainda que Carlos Costa tenha referido que o perímetro de atuação do mecanismo de Resolução está fechado, a verdade é que a credibilidade da instituição ficou claramente manchada devido à solução adotada. Assim, o risco de que haja mais necessidades de capital que obriguem a novas medidas do regulador aumenta o risco dos títulos de dívida do antigo BES.

Risco da dívida do Novo Banco semelhante ao da Grécia

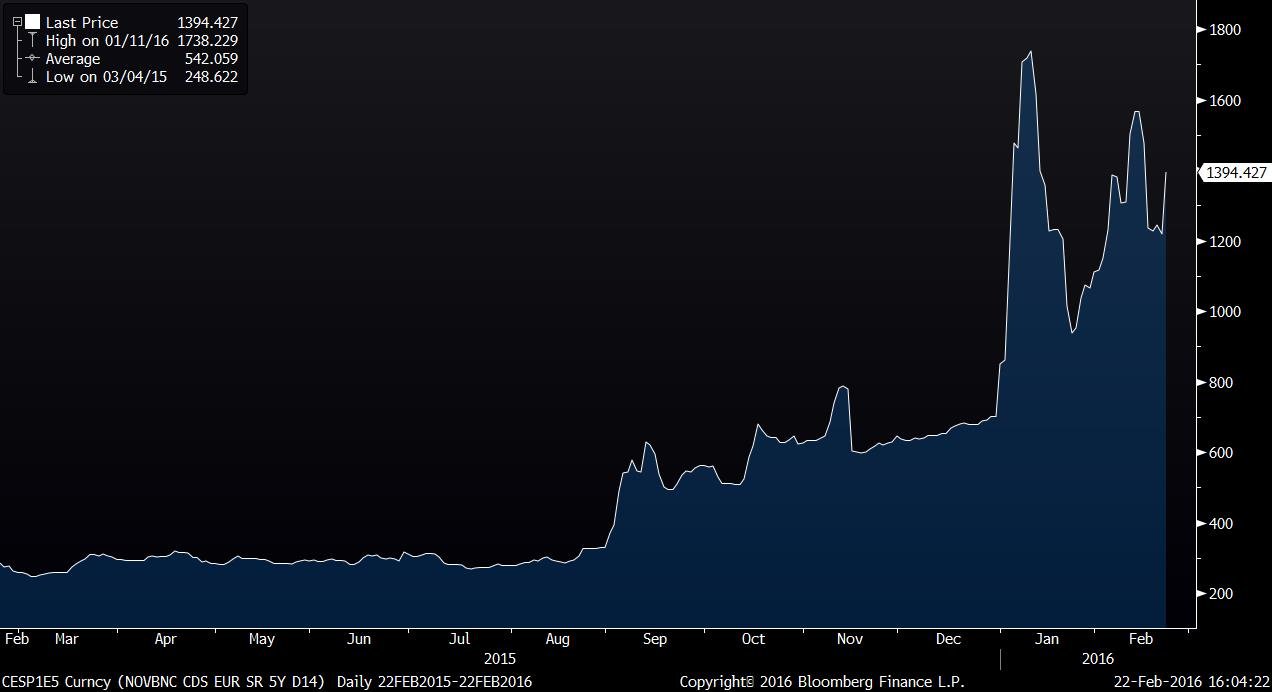

Os receios dos investidores em relação à dívida do Novo Banco não se vê apenas nos preços dos títulos. Este gráfico mostra o preço dos contratos (credit default swaps) para salvaguardar incumprimento nestes títulos. O custo desses contratos ronda os 1.400 pontos, o mesmo que a dívida pública da Grécia neste momento.

Um terceiro especialista em mercados de dívida bancária, que prefere não ser identificado, salienta que o facto de estes títulos terem pouca liquidez – ou seja, poucos títulos disponíveis para comprar e vender – contribui para amplificar os prémios de risco. E assinala, também, a importância da incerteza política que se seguiu às eleições de 4 de outubro e do recente impasse orçamental com Bruxelas, que tem contribuído para aumentar a pressão sobre a dívida portuguesa.

Um plano para “corrigir o erro” do Banco de Portugal

Estes fatores estão a demonstrar a vulnerabilidade que os ativos portugueses têm num início de ano que está a ser amargo para a maioria dos mercados financeiros europeus e, em especial, para os títulos da banca europeia de um modo geral. As obrigações de outros bancos, como a Caixa Geral de Depósitos e o Millennium BCP, também estão a ser penalizadas neste cenário, mas nada que se compare com os títulos do Novo Banco.

Para o Novo Banco, contudo, a medida deixou a instituição com rácios reforçados, portanto com uma almofada maior para debelar eventuais prejuízos nos próximos tempos. Mas a incerteza em torno do processo de venda e, no fundo, em torno do futuro da instituição – que em grande medida não está nas mãos de Eduardo Stock da Cunha – está a ser suficiente para afastar os investidores.

O risco de litigância é um risco de peso, ainda que tenha ficado claro na decisão do Banco de Portugal que qualquer impacto dessa ordem terá de ser suportado pelo Fundo de Resolução, ou seja, por todos os bancos nacionais. Outro risco é que o Banco de Portugal acabe, por alguma razão, por voltar atrás e impor perdas a outros obrigacionistas que não apenas os que estavam expostos àqueles cinco títulos. E, nesse campo, um especialista publicou recentemente uma sugestão para a forma como o Banco de Portugal poderia “corrigir o erro que cometeu“.

Eis a sugestão de Adam Lerrick, especialista ligado ao American Enterprise Institute, para assegurar um tratamento igual para os obrigacionistas e, ao mesmo tempo, proteger os investidores não-institucionais – como o Banco de Portugal quis fazer. (O plano foi noticiado no blogue Alphaville, do Financial Times)

- Olha-se para a exposição agregada de cada investidor a obrigações do Novo Banco (tanto os títulos emitidos sob lei portuguesa como os emitidos sob lei internacional). A partir daí, criam-se dois cestos, ou montes.

- No primeiro monte coloca-se até 200 mil euros em títulos de dívida, de cada investidor, e esses títulos continuam a constar do balanço do Novo Banco – continuando, portanto, protegidos.

- No segundo cesto, colocam-se os restantes títulos. E desse monte poderia escolher-se os necessários dois mil milhões de euros, em base transversal e equalitária. Esses dois mil milhões em responsabilidades passariam, então, para o BES, ao mesmo tempo que se resolvia o problema de capital que existia no Novo Banco.

Este plano permitiria, segundo o especialista, proteger os investidores com menor exposição e, nos restantes, haveria um tratamento igual na imposição de perdas. Por outras palavras, mais investidores perderiam, mas cada investidor perderia menos. E os não institucionais ficariam protegidos da mesma forma que a decisão anunciada pelo Banco de Portugal os protegeu.

Pode encontrar aqui um link para o documento original de Adam Lerrick, com mais detalhes sobre o seu plano.