“Trata-se de um contrato cujas ações prévias demonstram que o interesse público não foi devidamente salvaguardado” na concessão das centrais hidroelétricas de Alqueva e Pedrógão, refere o relatório da auditoria do TdC, a que a agência Lusa teve acesso.

A auditoria, explica o TdC, apreciou “o ´value for Money` [relação qualidade/preço] subjacente à fórmula de negociação, contratação e gestão do contrato de exploração e subconcessão das duas centrais, assinado em 2007, entre a Empresa de Desenvolvimento e Infraestruturas do Alqueva (EDIA) e a EDP Produção.

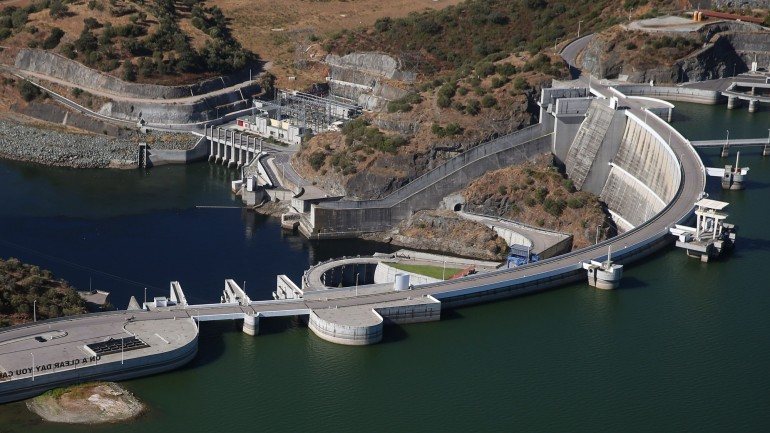

A EDIA, que detém a concessão da utilização da água para rega e produção de energia no Empreendimento de Fins Múltiplos do Alqueva (EFMA), subconcessionou à EDP, em 2007, “por ajuste direto” e “por 35 anos, mais cinco do que inicialmente estimado”, a exploração das centrais hidroelétricas de Alqueva e Pedrógão.

O “valor global do negócio da exploração das duas centrais hidroelétricas”, disse o TdC, foi fixado em 638,45 milhões de euros [montante inicial de 195 milhões acrescido de rendas anuais de 12,7 milhões], sem que este valor tenha sido “precedido de um estudo de suporte à sua base de cálculo”.

A subconcessão por ajuste direto ocorreu “não obstante ter sido ponderada” pela empresa e pelo Governo “a realização de um concurso público internacional e/ou a criação de uma empresa pública, cujo capital seria maioritariamente detido pela EDIA”.

Estas opções “foram abandonadas” em substituição do ajuste direto “sem a devida fundamentação técnica e num quadro legal não compatível com o procedimento adotado”, refere o TdC.

Para a escolha deste procedimento, por decisão do acionista único da EDIA, o Estado, segundo o TdC, “foram invocados os ´direitos adquiridos` pela EDP com base num quadro legislativo de referência que tinha sido alterado e num protocolo e acordo celebrado entre as duas empresas em 1995”.

“Não foi apresentada ao TdC prova documental que certifique a existência de um direito adquirido, ou uma expectativa jurídica, da EDP à exploração” da central do Alqueva, que “justificasse realizar, por ajuste direto, o contrato de subconcessão da exploração e da utilização do domínio público hídrico, o qual deveria ter sido precedido de um procedimento concorrencial, nos termos da legislação comunitária em vigor”, diz a auditoria.

Por outro lado, “a adjudicação em causa, homologada pela tutela, também não foi precedida de consulta ao mercado, nem apresentada fundamentação técnica ou estudo que demonstrasse que aquela era a única solução possível”, refere o TdC, defendendo que “a salvaguarda do princípio da concorrência no mercado de energia e dos princípios gerais de contratação pública exigia uma atuação diferente por parte do Estado, em defesa do interesse público”.

Em sede de contraditório, a EDIA informou que, embora a opção por ajuste direto “tenha sido claramente uma opção” do Estado, mediante diploma legal, “admite-se que a mesma se tenha suportado numa fundamentação técnica baseada na alegação da existência de direitos adquiridos pela EDP”.

No entanto, refere o TdC, “esta justificação não se coaduna” com as conclusões de um parecer jurídico da EDIA, “no qual se conclui que não existem direitos adquiridos por parte da EDP com base no protocolo assinado” em 1995.

Na auditoria hoje divulgada, o Tribunal de Contas refere ainda que, entre 2007 e 2014, pela exploração das duas centrais, a EDP pagou à EDIA cerca de 341,9 milhões de euros, o que inclui o pagamento inicial de 195 milhões, as rendas e os montantes da revisibilidade da compensação financeira.

Trata-se de um valor “abaixo do inicialmente previsto”, devido à “diminuição da renda anual” ao não ter sido reforçada a potência da central de Pedrógão e devido ao “diferendo entre as duas empresas relativamente ao apuramento dos valores da ´revisibilidade da compensação financeira`”, revela o TdC, acrescentando que o montante também “diminui significativamente quando descontado o incentivo ao investimento concedido pelo Estado” à EDP.

O pagamento inicial da EDP à EDIA “foi imediatamente canalizado para o Estado como compensação financeira da concessão” e “constituiu receita do Estado”, que contribuiu para atenuar o défice público em 2007.

Por outro lado, o Estado, “por razões orçamentais, atribuiu à EDIA dotações de capital insuficientes e extemporâneas, face ao esforço do investimento realizado, que contribuíram para aumentar o endividamento desta empresa”.