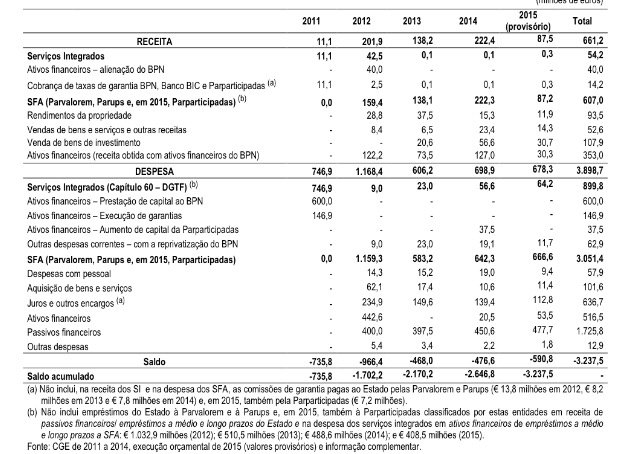

O BPN custou mais de 3,2 mil milhões de euros até ao final do ano passado, de acordo com o Tribunal de Contas, que estima que só no passado o BPN tenha custado quase mais 600 milhões de euros ao Orçamento do Estado.

É uma fatura que não para de crescer e cujo fim até parece estar perto, mas nunca chega. Os custos para o Orçamento do Estado do BPN, que inclui custos decorrentes da nacionalização e da sua reprivatização, e os custos associados às respetivas sociedades veículo criadas pelo Estado para gerir os seus ativos, atingiu no final do ano passado os 3.237,5 milhões de euros.

Num relatório de acompanhamento à execução orçamental na administração central, o Tribunal de Conta explica que estes mais de 3,2 mil milhões de euros dizem respeito apenas aos custos para o orçamento desde 2011 e pode vir a aumentar, consideravelmente, nos próximos anos, começando pelos 29,5 milhões de euros de despesas de reprivatização previstas no orçamento para este ano, despesas que são maiores que as previstas.

A este valor acrescem ainda mais 2.669,77 milhões de euros de empréstimos garantidos pelo Estado. É verdade que as garantias até rendem dinheiro aos cofres públicos (37 milhões de euros que foram recebidos pelo Estado e não estão nestas contas), também o é que o baixo risco associado a este tipo de garantias não parece ser o caso do BPN.

Segundo o Tribunal de Contas, no final de 2014 – ainda não há valores referentes a 2015 -, as duas sociedades veículo que estão a gerir os ativos tóxicos do BPN que o Estado assumiu quando nacionalizou o banco, a Parvalorem e a Parparticipadas, tinham capitais próprios negativos de 2.138,7 milhões de euros e 142,1 milhões de euros, ou seja, mais quase 2,3 mil milhões de euros que o Estado pode ter de vir a suportar no futuro.

Estado exige cumprimento de regras, mas não as cumpre

O tribunal acusou ainda o Estado de exigir aos cidadãos que cumpram regras que o próprio Estado não cumpre, criticando o “contraste flagrante” entre o incumprimento do Estado e as “consequências gravosas” impostas aos cidadãos.

Entre as situações apontadas está a violação está das normas legais relativas à gestão e controlo orçamental, de tesouraria e de património, bem como o incumprimento das recomendações do próprio tribunal.

E dá o exemplo do incumprimento de prazos legais no encerramento da contabilidade do Tesouro para divulgar a conta provisória para deixar uma crítica, considerando que é um “contraste flagrante com as consequências gravosas que o Estado impõe aos cidadãos”.

No mesmo relatório, e sobre as receitas da Administração Central, o Tribunal de Contas afirma que houve “casos relevantes de desrespeito dos princípios e regras orçamentais, de incumprimento das disposições legais que regulam a execução e a contabilização das receitas e de deficiências dos sistemas de contabilização e controlo”.

Nesse sentido, o tribunal lembra que desde 2005 insiste na implementação da interligação dos sistemas da Autoridade Tributária e Aduaneira (AT) ao sistema de contabilização das receitas da Conta Geral do Estado, o que “permanece por implementar”.

“Pelas razões que levaram à implementação do E-fatura, em poucos meses, é mais do que oportuno que o Estado, o Ministério das Finanças e a AT também apliquem, como administradores de receitas públicas, os princípios e procedimentos que tornaram obrigatórios aos contribuintes por os reputarem essenciais para a eficácia do controlo dessas receitas”, afirma o tribunal liderado por Carlos Morais Antunes.

Como exemplos da contabilização deficiente de receitas fiscais, o Tribunal de Contas dá o caso das contribuições de serviço rodoviário (afetas à Infraestruturas de Portugal – IP) e para o audiovisual (afetas à Rádio e Televisão de Portugal – RTP).

No caso da IP, o Tribunal critica que cerca de 652,7 milhões de euros tenham sido contabilizados como Imposto sobre os Produtos Petrolíferos (ISP), quando correspondem “à verba recebida a título de Contribuição de Serviço Rodoviário (CSR)”.

“Ora, a CSR deve ser registada pela AT como receita do Estado e a consequente transferência deve constar da despesa do Estado e da receita da IP no Orçamento do Estado e na respetiva execução orçamental (dada a integração desta empresa nos Serviços ou Fundos Autónomos como Entidade Pública Reclassificada)”, escreve o tribunal.

No caso da RTP, o tribunal critica que, sendo a Contribuição para o Audiovisual (CAV) um imposto, ela “não seja validada e registada como receita do Estado, nem o respetivo montante é entregue através de transferências orçamentais registadas em despesa do Estado”.

“Após ser cobrado pelas empresas distribuidoras de energia elétrica, o produto da CAV é entregue diretamente à RTP que em 2015 continua a contabilizá-lo de forma indevida”, critica.