As novas tabelas de retenção do IRS (Imposto sobre o Rendimento de Pessoas Singulares) para 2019 foram publicadas esta sexta-feira em Diário da República. Clique neste pdf para ver quanto vai passar a descontar no fim de cada mês. Estas novas tabelas saem numa altura em que a maioria dos salários (e pensões) já foram processados ou, mesmo, pagos — o que significa que esse cálculo se baseou nas tabelas do ano passado. Esse efeito levará a que os trabalhadores e pensionistas recebam este mês um valor diferente do que irão receber em fevereiro, dado que existirá um acerto retroativo do pagamento (ou seja, a situação só se normalizará em março).

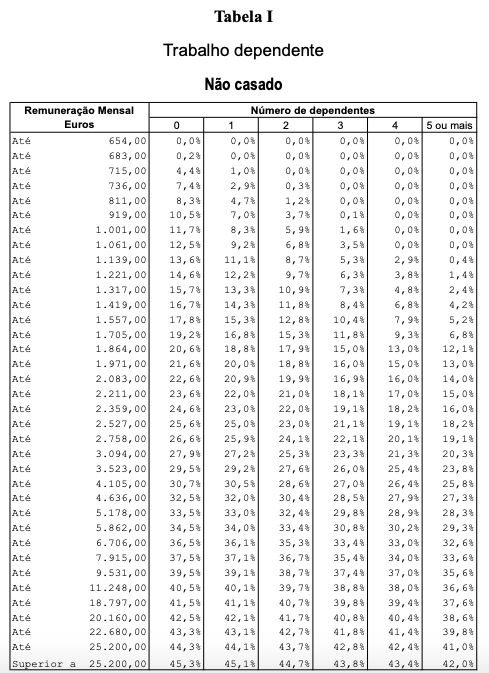

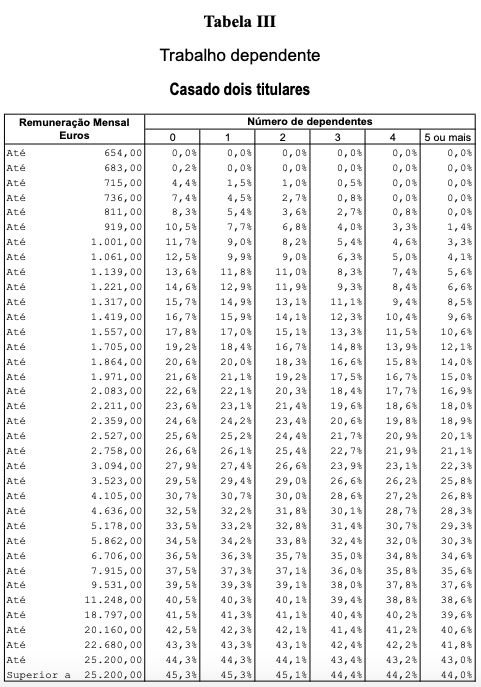

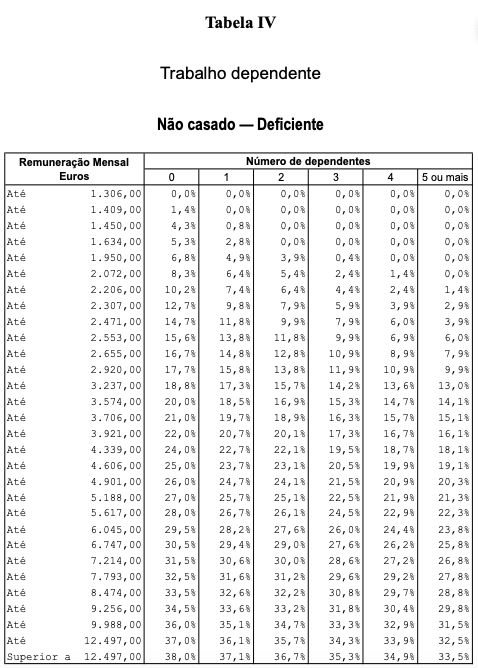

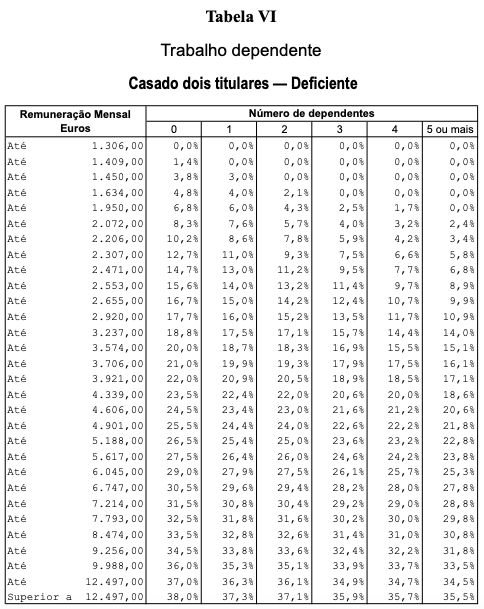

Veja nesta fotogaleria as várias tabelas.

A primeira mudança, e uma que já era esperada, é que subiu o montante mínimo a partir do qual o vencimento os trabalhadores começam a pagar IRS, isto porque o Indexante dos Apoios Sociais (IAS) será mais alto no próximo ano — de 428,9 euros para 435,76 euros. Assim, 9150,96 euros passa a ser o montante anual isento de imposto (ou montante mínimo de existência). Posto de outra forma, só faz retenção na fonte quem ganhar mais de 654 euros mensais (no ano passado era 632 euros).

Montante mínimo de existência

↓ Mostrar

↑ Esconder

O mínimo de existência prevê que uma pessoa, depois de aplicadas as taxas do IRS, não tenha um rendimento líquido inferior à fórmula 1,5 x 14 x valor do IAS (que este ano é 435,76 euros).

Mas estar abrangido por esta regra não significa não pagar IRS. Há casos em que o imposto deixa de ser cobrado, mas, noutros casos, o imposto é devolvido em parte até ao ponto em que uma pessoa fica com o salário líquido de 9150,96 euros de 2019, explicou o Público.

Na sequência desta medida, os trabalhadores para os quais o empregador faz a retenção na fonte e que estejam incluídos no primeiro escalão de IRS (e alguns do segundo escalão), como têm rendimentos anuais inferiores a 9150,96 euros, vão ver uma descida na retenção mensal. A ideia é que os contribuintes possam ter mais dinheiro disponível todos os meses, em vez de receberem o reembolso todo junto ao fim de um ano. Nestes casos, o valor de retenção que faz com que recebam menos do que o mínimo de existência será reposto ao fim do ano.

As novas tabelas só introduzem mudanças nos salários até 3.523 euros brutos — onde é aplicada uma taxa de 29,5% no caso dos contribuintes solteiros sem dependentes.

No caso dos casados (dois titulares) a fasquia está no mesmo valor. A partir de 3.523 euros brutos de salário mensal, as tabelas de retenção deste ano já deixam de prever qualquer alteração face aos dois anos anteriores.

Um exemplo: um casal com salários entre 920 e 1.001 euros, com um dependente, que entrega o IRS em conjunto, passa a ter uma taxa de retenção na fonte de 9,0% — em 2018 tinha sido 9,1% (e em 2017 9,6%). Com dois dependentes, nas mesmas salariais, acontece o mesmo: a taxa passa a ser de 8,2%. Em 2018 era de 8,3% (e 8,7% em 2017).

Já um casal com salário de 1.500 euros brutos e sem dependentes vai descontar 17,8% (no ano passado era 18% e em 2017 18,5%). Com um dependente o desconto mensal na retenção da fonte, por esse mesmo casal, será de 17% e com dois dependentes 15,1%.

A consultora Deloitte partilhou um conjunto de simulações que ajudam a perceber exatamente quanto do ordenado mensal é que ficará retido.

Casado, dois titulares, um dependente:

Solteiro, sem dependentes:

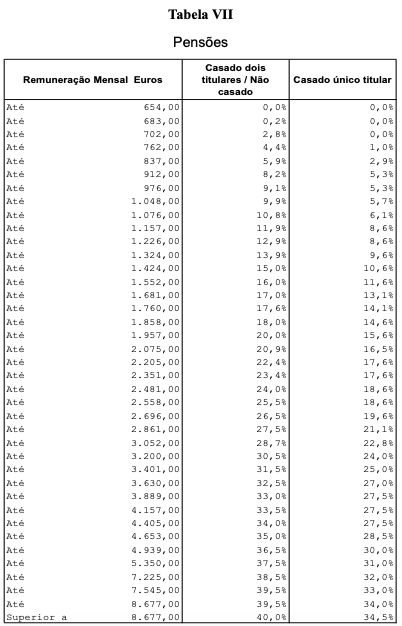

Pensionistas (casado, dois titulares, ou solteiros)

Em declarações ao Observador, o fiscalista Luís Leon, da Deloitte, considera que as reduções nas novas tabelas de retenção ficam aquém do que se esperava. “Esperava-se uma redução maior das retenções na fonte naqueles escalões novos que foram criados em 2018. No ano passado não foi refletido, de todo, o desagravamento do imposto naqueles dois novos escalões criados e tinha sido anunciado que, em 2019, esses novos escalões seriam refletidos na retenção na fonte”.

O especialista admite, por isso, que o Governo vai adiar mais um ano o verdadeiro impacto da alteração aos escalões de IRS.

“A verdade é que a redução que significa as retenções na fonte fica muito aquém da redução que aconteceu nos escalões, portanto o Governo, muito provavelmente por uma questão de cautela para o défice de 2019 — como vai ter reembolsos significativos face às retenções de 2018 — pretendeu também adiar ainda mais um ano o impacto da retenção na fonte dessa redução dos escalões”, explica.

Por outro lado, acrescentou Luís Leon, nas novas tabelas — em termos de rendimento — apenas os pensionistas que mudam de escalão é que vão ter uma redução na retenção na fonte de IRS.

“Os que não mudam de escalão e que mantêm exatamente o mesmo que tinham no ano anterior, para esses não há nenhuma alteração em matéria de retenção na fonte. Vão ter o mesmo impacto no final do ano que já tiveram em 2018”.

A Deloitte considera que “nos escalões mais baixos o impacto da alteração do mínimo de existência é particularmente relevante, representando um alívio na carga fiscal desses contribuintes”. Nas tabelas constata-se que, por exemplo alguém que tem um ordenado de 650 euros brutos passou a estar protegido pelo novo mínimo de existência — esse trabalhador reteve 37,05 euros por mês no ano passado e, em 2019, não fará qualquer retenção.

“Há um verdadeiro impacto para as pessoas que estão nos primeiros escalões, que pagavam imposto. Esses sim, quem ganhava 650 euros por mês e ter um aumento da liquidez de 37 euros por mês, isso causa impacto. Para essas pessoas há uma diferença que vão sentir em 2019”, salienta Luís Leon.

Pensionistas passam a descontar meio ponto percentual por cada dependente

Nos pensionistas, em particular aqueles que têm dependentes a cargo e na mesma morada fiscal, nesses a taxa de retenção desce meio ponto percentual por cada dependente. Assim, os pensionistas ficam em situação contributiva equivalente à dos trabalhadores nestas condições.

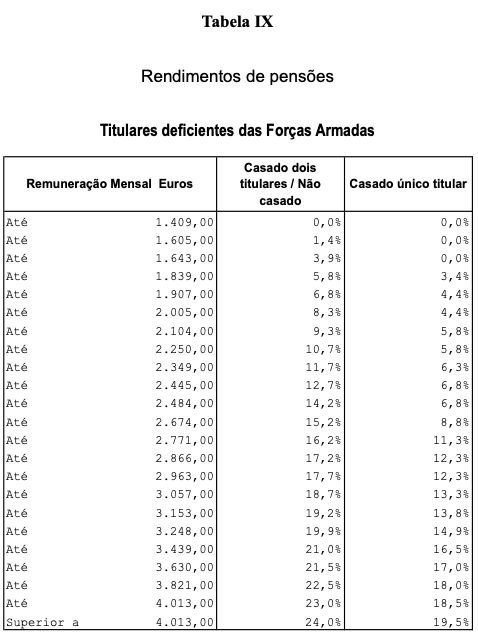

No caso de incapacidade igual ou superior a 60%, tanto do dependente como de um cônjuge sem rendimentos, a retenção na fonte de quem tem rendimentos de trabalho será equivalente a cinco dependentes não deficientes. Para os pensionistas, com um cônjuge com este tipo de incapacidade e sem rendimentos, a retenção sobre a pensão baixa um ponto percentual.

Os escalões de IRS, que em 2018 passaram de cinco para sete, vão agora ser ajustados nas respetivas taxas e para rendimentos até 40 mil euros anuais.

Há reformados que estão a receber pensões mais baixas por causa do IRS

Nos casos em que os rendimentos ou pensões já tenham sido processados e, como tal, não tenham contado com estas novas tabelas, os acertos devem ser feitos até ao final de fevereiro de 2019, conforme o despacho publicado em Diário da República (Despacho n.º 791-A/2019). O despacho entra em vigor no dia seguinte ao da publicação.