Crescemos com a ideia de que ter o dinheiro num banco é um sítio seguro e, no ponto oposto, de que a internet é um sítio perigoso. Nesse sentido, sempre houve muitas dúvidas sobre a real segurança dos chamados homebankings ou, mais recentemente, das APP financeiras. Mas será realmente assim?

Desfazer os mitos de falta de segurança

As instituições financeiras sempre tiveram os portais mais seguros do mundo da Internet, mas nos últimos anos, o nível de segurança digital teve uma evolução notória. Basta pensar que, por exemplo, para acedermos a uma ferramenta tão fácil como o nosso email pessoal, já temos, na maioria das vezes, de passar por um processo de dupla verificação — que envolve normalmente inserir uma password e, depois, um código enviado para o nosso telefone.

O mesmo processo de dupla verificação já chegou também aos cartões de crédito, com o 3D Secure. Sempre que é efetuada uma compra, mesmo tendo inserido todos os dados do nosso cartão, é pedida uma dupla verificação — seja uma aprovação diretamente na APP da instituição financeira ou um SMS com código enviado por telefone.

As vantagens do digital vs. tradicional

Além de serem tão seguras como as contas tradicionais, as contas digitais apresentam uma série de vantagens. As comissões são muito mais reduzidas — ou, na sua maioria, inexistentes. Sempre que precisar de apoio da sua instituição financeira, esqueça o tempo perdido a ir um balcão; pode pedir ajuda diretamente online através da aplicação ou, em alguns casos, em linhas telefónicas dedicadas exclusivamente a atender clientes digitais.

Não fossem estas razões já mais do que suficiente, há ainda o processo de abertura, todo ele mais fácil e imediato. Em primeiro lugar, regra geral, basta instalar a app da financeira (ou ir ao site) e seguir os passos descritos. Por exemplo, no caso do Unibanco não demora mais do que 20 minutos. E mais: a partir do momento em que esse processo acaba, poderá logo começar a usar a sua conta. Fica com um cartão virtual (com todos os dados necessários para pagamentos e compras em lojas físicas ou online) e pode transferir logo dinheiro para a sua conta. Se quiser um cartão físico, é depois enviado para a sua morada, sem custos para si.

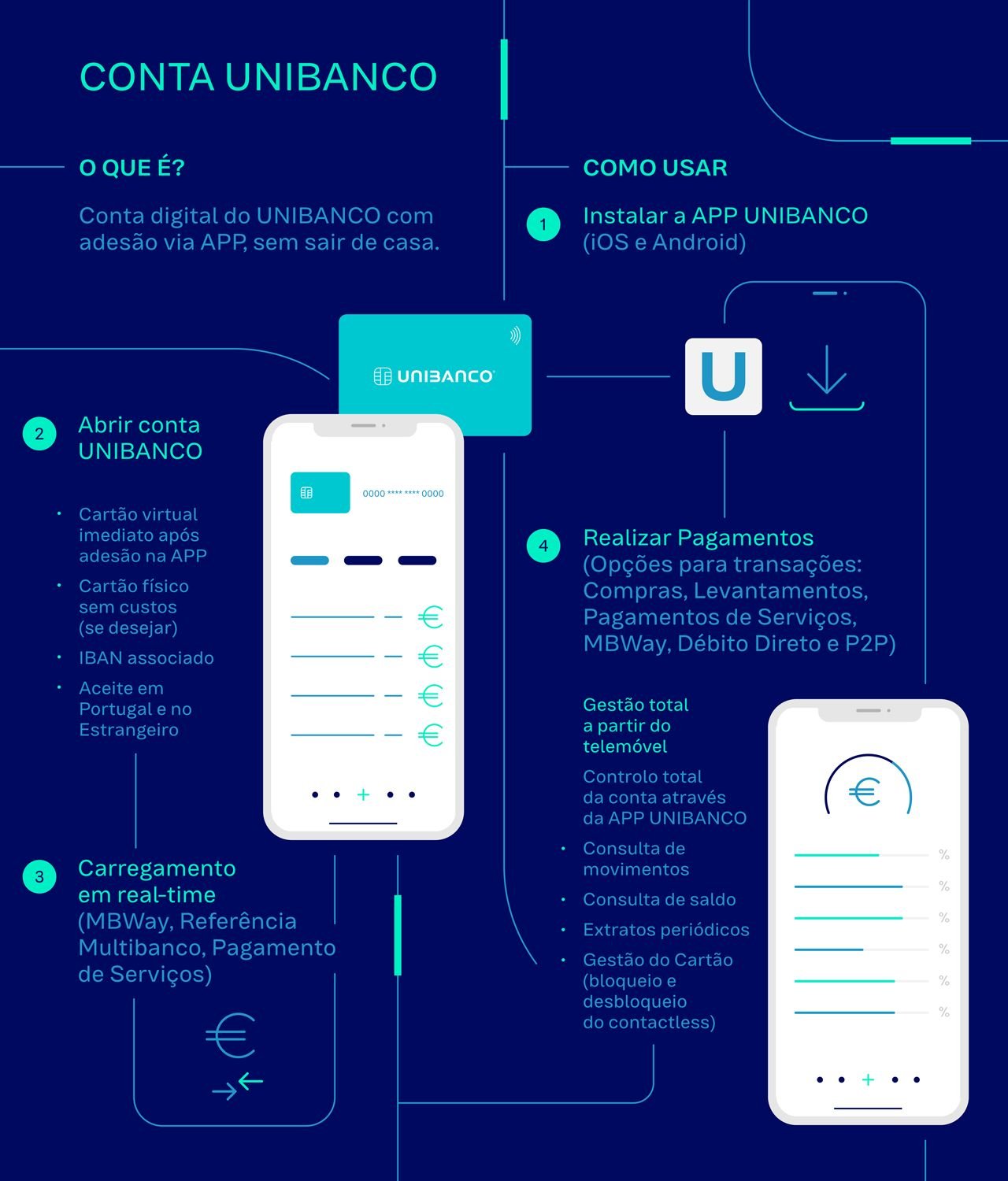

Infografia: Carlos Rocha

Contactless: o que faltava para acabar com as notas e moedas?

Uma das grandes vantagens que a abordagem digital nos trouxe foi a ampla expansão do contacless. Não sabe o que é? A tecnologia, hoje em dia já em quase todos os cartões, que nos permite pagar sem tocar no terminal do pagamento.

Amplamente recomendado durante esta crise pandémica, por reduzir a necessidade de toque, trouxe ainda outra revolução: a rapidez de pagamentos. Dados oficiais do último report do REDUNIQ Insights — que espelha o comportamento de consumo em cartão na maior rede de aceitação nacional — mostram que as transações por contactless já representam quase 50% das compras feitas em cartão, em Portugal.

Os telemóveis serão, novamente, o derradeiro ponto para esta evolução. Já muitos permitem o pagamento através do telefone (ou seja, tendo a aplicação da sua instituição financeira instalada, aproxima o telefone do terminal de pagamento em vez do cartão físico) e esta tendência será sempre a subir. Smartwatchs (os chamados relógios inteligentes) e, até, smart rings (anéis inteligentes, em português) são alternativas a surgir amplamente no mercado, também com o fim de facilitar pagamentos. O futuro é mesmo contactless.

A Conta UNIBANCO

Vejamos então as várias utilidades destas contas digitais, tomando como exemplo a Conta UNIBANCO. Com um funcionamento muito simples, a Conta UNIBANCO tem uma lógica de utilização muito fácil. O cliente só tem de aderir à conta via APP, carregar o cartão virtual pré-pago com o valor que quiser (o chamado top-up, a partir de 10€, que pode ser feito por transferências, com outro cartão ou por MBWay) e… usar.

Pode realizar compras, levantamentos de dinheiro, pagamentos de serviços e pagamentos de faturas por débito direto, pagamentos com MBWay e transferências P2P (de pessoa para pessoa).

De forma a controlar melhor os gastos, e também porque muita gente continua a querer controlar o acesso ao seu dinheiro online, pode ainda consultar e gerir todos os movimentos do seu cartão na APP UNIBANCO. Trata-se de uma conta tradicional para uma geração digital.