Que indicadores poderão ser os melhores para avaliar, durante 2022, o pulsar da economia? O Observador questionou vários economistas, pedindo sugestão de dados a seguir. Um dos indicadores foi até referido por vários dos inquiridos.

A inflação terminou o ano a acelerar não apenas nos Estados Unidos da América, mas também na Zona Euro. Em Portugal os preços também aceleraram nos últimos meses do ano, chegando a dezembro com 2,8% de inflação, colocando a média anual nos 1,3%.

A discussão nos dois lados do Atlântico tem acontecido nos últimos tempos sobre se esta inflação é temporária, em resultado de questões de oferta e procura devido à crise pandémica, ou veio para ficar.

“Não é ainda claro se o que observamos é inflação (subida permanente da generalidade dos preços, simplificadamente) ou um importante ajustamento temporário, que se dissipará quando as atuais disrupções normalizarem”, analisa António Nogueira Leite, ex-secretário de Estado do Tesouro, realçando não haver na comunidade de analistas e académicos “uma posição fechada sobre o tema”. Pelo que, acrescenta, “há que esperar e observar“. É um indicador a seguir. Até porque, diz ainda, “o tema é relevante pela sua natureza e impacto direto na generalidade dos agentes, mas também pelo que, caso haja mesmo inflação relevante, significará em termos de mudança da postura da política monetária e as suas particulares implicações numa economia endividada como a portuguesa“.

Segundo estimativas do Governo, em 2021 a dívida pública deve ter ficado nos 127% do PIB, estimando o Executivo na sua proposta de Orçamento do Estado para 2022 — chumbada no Parlamento, o que originou a convocação de eleições antecipadas — uma descida para 122,8% do PIB este ano, em que se apontava um crescimento económico de 5,5% para 2022. Nesse mesmo documento, a inflação apontada para Portugal era de 0,9%. Mas as projeções para a subida de preços para o país da Comissão Europeia avançam para os 1,7% em 2022, que antecipa para a Zona Euro uma inflação de 2,2%.

“A Zona Euro habitou-se, nos últimos anos, a níveis de inflação historicamente baixos apesar de o BCE (Banco Central Europeu) ter mantido—como outros bancos centrais nas economias desenvolvidas—uma política monetária expansionista. O balanço do BCE cresceu de modo muito significativo por via de vários programas de compras de ativos no espaço do euro e fixou taxas diretoras historicamente baixas. Ainda assim, a inflação manteve-se baixa e o crescimento nominal abaixo do registado em alguns dos períodos anteriores, na sua história de 20 anos”, mas em 2021 vários preços subiram “subitamente” — algumas matérias-primas e energias arrastando outros produtos, relembra Nogueira Leite, recordando ainda que “a disrupção da produção em certas zonas, função da situação pandémica, assim como as dificuldades globais na logística e transportes têm sido vistas como fator explicativo adicional da subida de preços, que hoje afeta bens, serviços e setores para além daqueles onde o movimento de subida foi inicialmente detetado”.

É também a taxa de inflação da Zona Euro que João Duque, professor catedrático do ISEG, sugere ser seguida em 2022, porque “vai definir a política monetária e esta não deixará de estar associada à inflação, e, de modo indireto, à atividade económica, pois a política monetária ainda se mantém porque a atividade económica assim o exige. E a política monetária tenderá depois a influenciar a atividade económica de novo”, diz João Duque que explica a escolha pelo facto de haver “perigo de uma evolução um pouco descontrolada dos preços”.

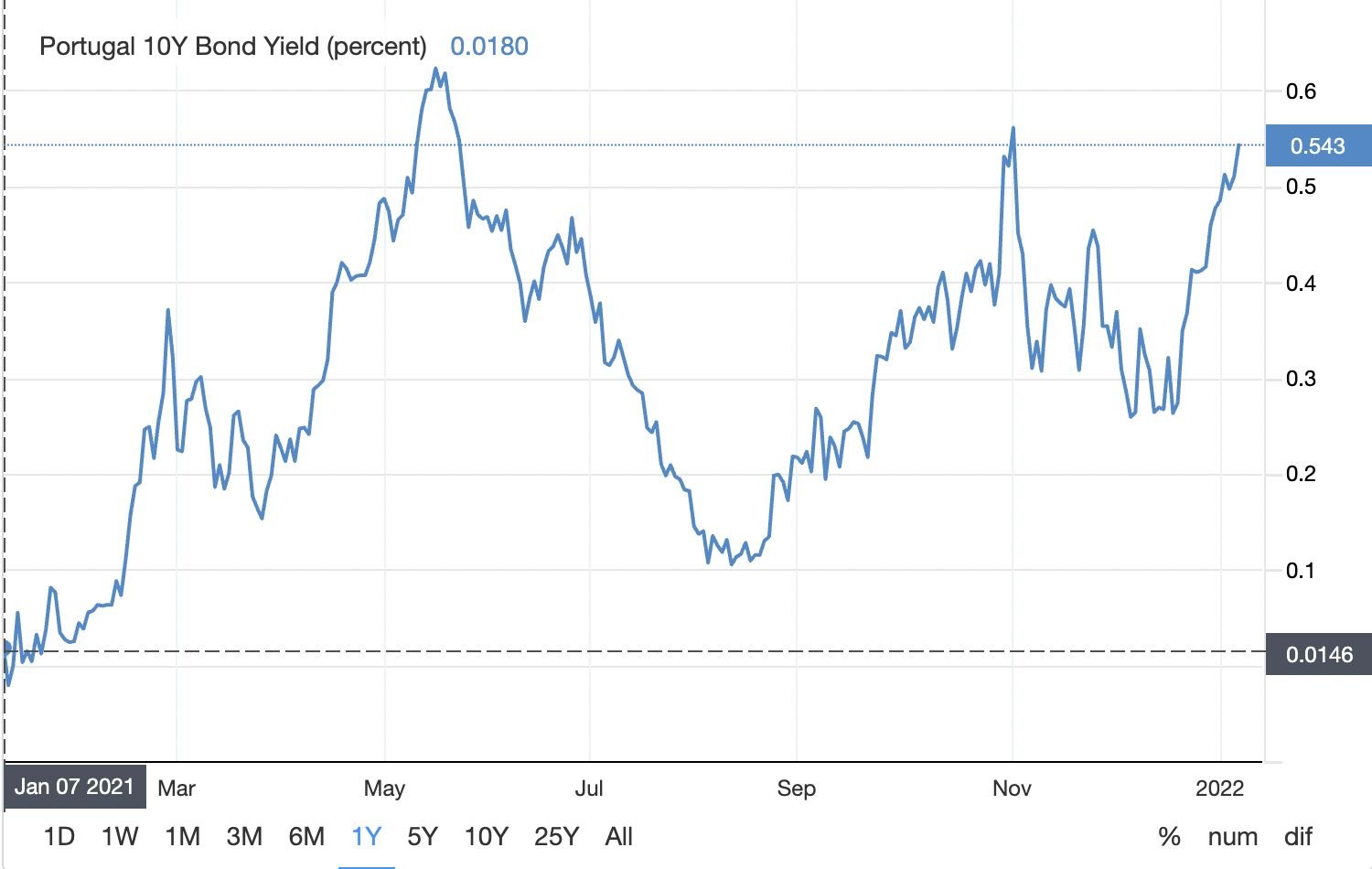

É por “curiosidade intelectual” que também Luís Aguiar-Conraria, professor da Univerdade do Minho, quer perceber “se a inflação regressou para ficar, o que exigirá um combate ativo por parte dos bancos centrais, ou se será um fenómeno temporário que passará quando a economia voltar ao seu regular funcionamento”. Mas, para isso, “precisava de olhar para vários indicadores”: a evolução das taxas de inflação, das expectativas relativamente à inflação e, também, para indicadores de política monetária, como as taxas de juro. “Como apenas me deixam escolher um indicador, vou ser malandro e escolher a yield curve, ou curva de rendimentos, que descreve a estrutura temporal das taxas de juro. Com a yield curve, com um só indicador, ao ver como as taxas de juro evoluem para os diferentes prazos fico simultaneamente com dados para as taxas de juro de diferentes maturidades, que refletem não só a inflação corrente, mas também as expectativas de inflação futura. Como bónus, consigo também perceber se as expectativas de recuperação económica são de curta ou de longa duração. Podendo apenas escolher um indicador, este é excelente”.

A yield curve para Portugal, segundo o World Government Bonds

É com atenção redobrada que este ano se vai seguir a atuação dos bancos centrais. Os estímulos à economia tanto por parte da Fed (Reserva Federal dos EUA) como por parte do Banco Central Europeu (BCE) vão reduzir-se. E há mesmo quem antecipa para 2022 o regresso das subidas das taxas de juro diretoras. Na reunião de dezembro, a Fed anunciou uma mais rápida redução de compra de ativos, com janeiro a marcar a redução em 30 mil milhões de dólares por mês, o que aponta para março a conclusão do programa.

Nessa mesma reunião, ficou claro que a Fed pretende começar a subir as taxas de juro, sinalizando a possibilidade de os aumentar por três vezes em 2022, continuando a subir em 2023 — antecipando-se igualmente três subidas — e em 2024 — dois aumentos. Isto foi comunicado na reunião que decorreu 14 e 15 de dezembro, mas nas atas, divulgadas esta semana, fica claro que alguns membros do Comité Federal de Mercado Aberto (FOMC) admitiram começar a curva ascendente mais cedo do que o antecipado, falando-se mesmo em março. Houve também membros a defender uma retirada de estímulos ainda mais rápida.

O BCE também já anunciou que em março põe fim ao programa de emergência de compra de ativos, mas vai aumentar os estímulos ao abrigo do programa anterior. Quanto a taxas de juro, o BCE vai mantendo em mínimos, não antecipando subidas em 2022.

Já houve, no entanto, bancos centrais a subir taxas. Foi o caso do Banco de Inglaterra que anunciou o aumento em dezembro.

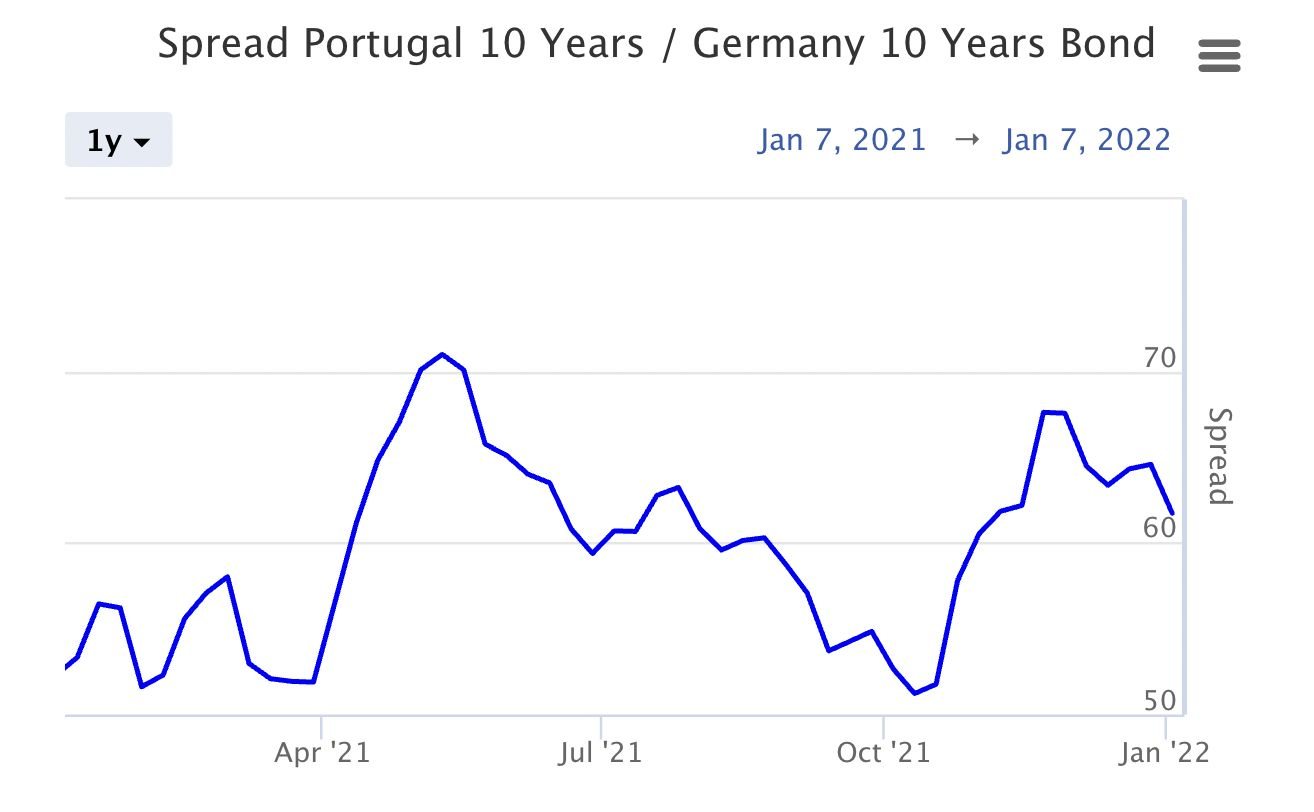

É ainda com estes dados em mente, os da inflação e a política monetária, que Filipe Garcia, presidente e economista da IMF – Informação de Mercados Financeiros, aconselha olhar-se para o rendimento (yield) das obrigações alemãs a 10 anos (bund) já que “nos dirá muito sobre a situação económica, inflação e comportamento dos mercados”.

É que, “se continuar a subir paulatinamente, será sinal de uma retoma sustentada, com inflação acima de 2%, mas moderada, implicando a normalização da política monetária. Se subir a ‘pique’ poderá significar um disparo adicional da inflação; se descer devagar, provavelmente, significa que a pandemia continua por aí e que a recuperação económica continua adiada. Se descer a pique, será sinal de turbulência nos mercados de capitais”. Olhando para o spread [diferencial] das Obrigações do Tesouro (de Portugal) face às alemãs, “poderemos perceber se Portugal está ou não no caminho da consolidação orçamental”, conclui Filipe Garcia.

Outro indicador que pode dar sinais para a economia é um índice bolsista. Para Luís Campos e Cunha, ex-ministro das Finanças, tendo de optar por um único indicador “escolheria um índice bolsista”, justificando que “se sobe é porque as empresas estão rentáveis e com boas expectativas; o contrário se descer”.

Em 2021, o S&P 500 — de Wall Street — fechou o ano com um ganho de 27%. O português PSI-20 ganhou 13,7%.

Numa economia pandémica há outros fatores a ter em conta e os economistas que aceitaram o desafio do Observador apontam outros indicadores para se estar atento em 2022.

Filipe Garcia aponta a evolução do número de passageiros nos aeroportos. E explica: “Dir-nos-á o estado da pandemia e até da economia global. Para Portugal será particularmente importante devido ao grande impacto que o turismo tem na nossa economia”.

Luís Aguiar-Conraria propõe o olhar, em relação à economia global, sobre as trocas comerciais entre países. “Aí poderemos ir buscar informação sobre se as cadeias de distribuição global já foram completamente repostas ou não e com isso ter uma ideia de como a pandemia continua (ou não) a ser determinante na evolução da economia”.

Este economista da Universidade do Minho deixa ainda outra sugestão, em particular para quem está preocupado com as alterações climáticas, que é ver o consumo de combustíveis fósseis. “A retoma da economia pós-pandemia implicará um aumento desenfreado de emissões poluentes ou será possível mantê-las sob controlo?”

Como não podia deixar de ser, a saúde está também nas sugestões dos peritos. Pedro Pita Barros, da Nova SBE e especialista em economia da saúde, sugere dois indicadores: percentagem de utentes inscritos em cuidados de saúde primários sem médico de família atribuído, dado que pode ser acompanhada mensalmente; e o crescimento médio mensal dos pagamentos em atraso pelo Serviço Nacional de Saúde, descontando os reforços financeiros extraordinários de verbas para regularização de dívidas.

“Sendo geralmente reconhecido que um sistema de saúde forte tem que assentar numa facilidade de acesso dos cidadãos a cuidados de saúde adequados no tempo certo, é através dos especialistas em medicina geral e familiar (usualmente conhecidos por médicos de família) que cada um nós terá um acompanhamento ao longo da sua vida”, começa a justificação em relação à escolha para acompanhar do número de utentes sem médico de família, explicando, assim, que “uma maior proporção da população a ser seguida regularmente por médico de família significa maior prevenção de situações agudas, melhor gestão da saúde por parte de cada um, melhor saúde no horizonte de vida, menor carga sobre o sistema de saúde, incluindo o Serviço Nacional de Saúde (SNS). É também um indicador influenciado pelas políticas públicas, quer na organização dos recursos humanos do SNS quer no papel que lhe seja atribuído”.

Por outro lado, os pagamentos em atraso pelo Serviço Nacional de Saúde, descontando os reforços financeiros extraordinários de verbas para regularização de dívidas, traduz “efeitos macro-económicos (pressão da despesa em saúde sobre as contas públicas) e efeitos micro-económicos (incapacidade da gestão do SNS em operar com os fundos que lhe são disponibilizados)”, pelo que “a existência de pagamentos em atraso e o seu ritmo de crescimento regular são uma indicação de problemas no sistema de saúde, em particular no SNS“.

Do ponto de vista micro-económico, “se os orçamentos das entidades do SNS forem insuficientes para que estas, em condições normais de funcionamento e de eficiência, cumpram os seus objetivos assistenciais, está a gerar-se dificuldades financeiras e perturbação à gestão dessas entidades”, o que se irá refletir “na respetiva capacidade de prestar assistência à população”. De outro lado, “se, para orçamentos atribuídos que sejam adequados, a gestão das entidades do SNS for ineficiente, estará a criar dificuldades financeiras que, uma vez mais, se traduzirão em menor capacidade assistencial”. É por isso que Pedro Pita Barros diz que, “qualquer que seja a medida em que estes dois efeitos se combinam para dar origem a pagamentos em atraso por entidades do SNS, estes últimos são sinal de que algo não está bem no funcionamento do SNS”.