Os analistas não antecipam um regresso do pânico de 2010/2011 nos mercados de dívida pública, mas bastaram quatro dias de pressão intensa sobre o valor das obrigações italianas (que contagiou outros países, incluindo Portugal) para levar o BCE a “acelerar” os planos para criar “um novo instrumento” contra o risco de novos problemas no financiamento dos países da zona euro. Mesmo sem detalhes – que nem Mário Centeno nem outros membros do BCE quiseram dar – o plano foi suficiente para trazer algum alívio nos mercados de dívida, mas pouco fez para contrariar a queda do valor do euro, cada vez mais perto da paridade face ao dólar, o que complica ainda mais a tarefa de controlar uma inflação que, em Portugal, vai ser pior do que o pior cenário previsto há três meses.

Questionado pelo Observador na conferência de imprensa desta quarta-feira, em que o Banco de Portugal apresentou o Boletim Económico trimestral, Mário Centeno recusou confirmar se o tal “novo instrumento” vai passar pela definição de um montante (mensal, por exemplo) de compras de dívida pública dos países que virem os respetivos juros divergir em demasia em relação aos juros soberanos da Alemanha, que são a referência sem risco na zona euro mas a quem os investidores também já pedem mais de 1,6% para financiar a 10 anos. “Essa informação ainda está a ser trabalhada“, afirmou Mário Centeno, prometendo que “a seu tempo vamos falar sobre essa matéria“, quando o BCE concluir o desenho desse novo mecanismo.

O governador do Banco de Portugal chegou 45 minutos atrasado à apresentação do Boletim Económico precisamente por estar a participar nessa rara reunião extraordinária (por videoconferência) com o restante Conselho do BCE – composto pelos membros do Conselho Executivo e, também, os responsáveis dos 19 bancos centrais nacionais. Já antes daquela resposta tinha, porém, dado a entender que podem ser eficazes instrumentos que não prevejam compras fixas mas que, ao invés, “funcionem como um seguro” que, pela sua mera “existência”, sejam suficientes para impor uma “disciplina” aos mercados financeiros e “prevenir escaladas de taxas“, evitando que os diferenciais de juros dos países (face à Alemanha) se desviem demasiado dos “fundamentos” de cada país.

O exemplo clássico desse “seguro” é o programa que o BCE, sob a liderança de Mario Draghi, lançou poucas semanas depois de o italiano prometer “fazer tudo o que fosse necessário” para preservar a união monetária, em julho de 2012. Esse programa chamava-se Outright Monetary Purchases (OMT) e, embora nunca tenha sido posto em prática, foi eficaz porque previa que a qualquer momento o banco central poderia intervir com a compra de dívida de um qualquer país, com toda a discricionariedade – isso bastou para reduzir a especulação nos mercados porque qualquer investidor que fizesse uma aposta negativa na dívida de um país, confiante de que a pressão se iria intensificar, poderia ser apanhado em contra-pé pelo banco central.

BCE. Lagarde atira à inflação e acorda “fantasma” da dívida de países como Itália e Portugal

Uma característica do OMT, porém, é que para que o BCE pudesse comprar dívida de um determinado país, tinha de haver um compromisso por parte desse mesmo Estado-membro de que cumpriria um ajustamento orçamental aprovado pelo Mecanismo Europeu de Estabilidade (MEE), o organismo que foi criado na saída da crise das dívidas soberanas e a cuja presidência está a concorrer o ex-ministro das Finanças João Leão. Ou seja, o BCE não podia comprar dívida de um país sem esse “conforto” de um compromisso de ajuste orçamental, mesmo que menos detalhado e intrusivo que um “programa da troika“.

A principal incógnita, neste momento, é saber que tipo de compromissos orçamentais vão ser exigidos, caso o BCE apresente mesmo uma espécie de OMT 2.0. “Os detalhes acerca do novo programa devem começar a surgir na imprensa ao longo dos próximos dias e semanas, à medida que for havendo consensos”, dizem os analistas de câmbio e taxas de juro do banco holandês ING, em nota de análise difundida pelos clientes. “Mas, na nossa opinião, as principais questões a responder são:

- Condicionalidade. Terão os países que veem o BCE comprar as suas obrigações de cumprir algum tipo de condições, como a adesão ao Pacto de Estabilidade e Crescimento?

- Montantes. Quais serão os montantes máximos que o BCE poderá adquirir, em dívida pública, através deste instrumento?

- Maturidades. Quais serão as maturidades das obrigações que o BCE poderá vir a comprar [ou seja, irá comprar títulos de dívida que estão a qual distância da data do reembolso]?

- Divisão das compras por país. Irá o BCE ter ‘carta branca’ para comprar dívida só de algumas jurisdições e não de outras?”

Anúncios do BCE levaram a um pequeno alívio nas taxas de juro de Portugal, a 10 anos, que voltaram a descer para menos de 3% a 10 anos. FONTE: TradingEconomics

Além desse novo instrumento, o BCE reiterou que irá continuar a aplicar todos os montantes recebidos (em capital e juros) de dívida que foi adquirida ao abrigo do programa de compras pandémicas (o PEPP) nos últimos anos, reinvestindo esses fundos de forma “flexível” – o que é entendido como a possibilidade de comprar apenas a dívida de uns países e não de outros, isto é, ignorando a repartição associada à chave de capital que cada país tem no BCE.

O BCE nunca revelou que montantes podem estar em causa, nesses “reinvestimentos”, referindo apenas que são montantes “significativos”. O banco alemão Commerzbank calcula que nos próximos 12 meses irá atingir a maturidade o equivalente a 250 mil milhões de euros em dívida pública – títulos que foram comprados pelo BCE ao abrigo do PEPP e que, agora que os países os vão reembolsar (por chegarem à data de vencimento), o BCE usa esse dinheiro para comprar novos títulos.

BCE “acelera” preparação de novo instrumento contra a subida dos juros soberanos

“Por sinal, o BCE parece reconhecer, afinal, que estes reinvestimentos não serão suficientes, pelo que deu instruções aos seus técnicos para criarem um novo programa que, ao contrário do OMT, não deverá implicar qualquer tipo de condicionalidade“, aposta o Commerzbank, em nota de reação às notícias desta quarta-feira.

Caso seja mesmo utilizado e seja mais do que o “seguro” referido por Centeno, o que esse novo programa deverá promover é que o BCE faça novas compras líquidas de dívida, ou seja, fazer mais do que apenas comprar na mesma quantidade que vai vencendo ao longo do tempo. Porém, novas compras líquidas significam, como sublinha o Commerzbank, “novo dinheiro a entrar em circulação, o que irá complicar a luta contra a inflação“.

Zona euro que havia em 2010/2011 não é a mesma que existe hoje, dizem analistas

Depois de na quinta-feira, segundo relatos posteriores, não ter sido possível chegar a um consenso no Conselho do BCE para fazer mais do que dar mostras de “disponibilidade” para intervir, o banco central cedeu à pressão dos mercados. “Com a memória da crise da dívida europeia ainda fresca, os investidores estão a questionar-se sobre como e em que circunstâncias é que Christine Lagarde está disposta a cumprir a promessa que fez, a 23 de maio, de que o BCE não iria aceitar uma ‘fragmentação excessiva'” na zona euro, afirmam os economistas do Berenberg Bank, Holger Schmieding e Kallum Pickering.

Essa “fragmentação” é a forma escolhida pelo BCE para designar divergências demasiado pronunciadas nas taxas de juro dos diferentes países – ou seja, tendo por base a ideia de que se as diferentes nações tiverem custos de financiamento muito díspares isso irá fazer com que a política monetária decidida em Frankfurt não se transmita de forma equilibrada e uniforme a todas as jurisdições.

Ainda assim, os analistas do Berenberg Bank notam que “é normal que haja alguma dilatação dos prémios de risco [diferença entre Alemanha e outros países] num contexto de subida das taxas de juro”, como aqueles que vivemos nos últimos meses. “Desde que essa dilatação dos prémios de risco continue a ser consistente com o contexto de inflação e de crescimento económico, então não deverá representar um risco iminente nem mesmo para Itália“, que o Berenberg Bank destaca como um país que enfrenta maiores “desafios orçamentais”.

Por outro lado, continuam os economistas do Berenberg Bank, “a situação na zona euro, hoje em dia, é muito diferente daquela que existia na crise europeia que rebentou há pouco mais de uma década:

- O BCE transformou-se num verdadeiro ‘credor de último recurso’, com o lançamento da ferramenta OMT, que pode ser usada para intervir fortemente na compra de dívida dos países (desde que tenham o acordo do MEE);

- Várias economias melhoraram a sua trajetória de crescimento graças a reformas. Por exemplo, Grécia e Portugal têm tido desempenhos económicos superiores à média da zona euro, com o PIB (real) a superar no primeiro trimestre de 2022 o nível pré-pandémico (quarto trimestre de 2019). Quem não está a conseguir obter desempenhos superiores à média é Itália, que marcou passo nas reformas económicas;

- Os fundos do NextGenerationEU vão suportar o investimento público nos próximos quatro anos, valendo 5% do PIB em Itália e 9% do PIB da Grécia;

- Finalmente, mesmo com a subida recente, os prémios de risco de Itália [face à Alemanha] continuam muito abaixo dos níveis atingidos na crise do euro: quase 250 pontos-base (2,5 pontos percentuais) nos últimos dias, comparável a mais de 500 pontos-base em vários momentos da crise de 2011/2012.”

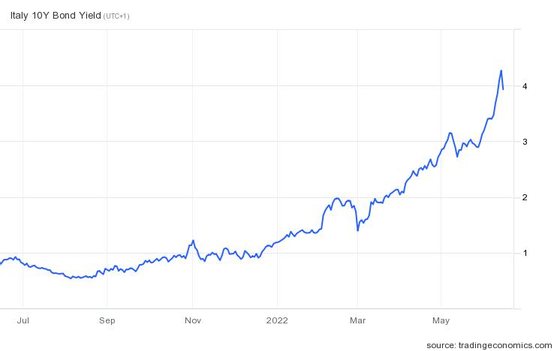

Também os juros de Itália sentiram algum alívio, baixando para menos de 4% no prazo a 10 anos esta quarta-feira. FONTE: TradingEconomics

Além destes fatores, há um outro que também é da maior relevância, sublinham os economistas Holger Schmieding e Kallum Pickering: o facto de o BCE se ter tornado, graças aos programas executados nos últimos anos, o principal credor de vários países, incluindo aqueles mais endividados como Itália e Portugal.

“O BCE [incluindo os bancos centrais nacionais] comprou basicamente todo o aumento líquido da dívida dos países, desde 2015” e, salienta o banco de investimento, “a dívida pública de um país que é detida pelo banco central não é dívida relevante do ponto de vista dos mercados, porque grande parte dos lucros obtidos com essa dívida são recambiados para o Ministério das Finanças na forma de dividendos do banco central”.

Ou seja, “quando se leva em consideração a porção de dívida italiana que está nas mãos do BCE, então o montante total de dívida pública italiana que está ‘viva’ é ligeiramente menor, neste momento, do que o valor que tinha em finais de 2015“, sublinha o Berenberg Bank, recordando que o BCE prometeu que, pelo menos até 2024, irá reinvestir todo o encaixe que tiver com reembolsos de obrigações que comprou. Ou seja, mesmo tendo terminado as compras de dívida regulares, países como Itália e Portugal vão continuar a contar com o BCE como um grande investidor nos seus títulos de dívida – mesmo não contando, aqui, com a possibilidade de haver o tal “novo instrumento”.

“O que faz de Itália um país vulnerável, porém, é o crescimento potencial que se estima ser bem menor do que 1%“, conclui o banco de investimento.

Inflação a subir mais que salários? Nos últimos anos aconteceu o contrário, lembrou Centeno

Os (escassos) comentários de Mário Centeno sobre o “novo instrumento” que o BCE poderá anunciar em breve foram feitos na apresentação de um Boletim Económico trimestral onde o Banco de Portugal agravou as previsões de inflação média este ano, para 5,9%, superando aquilo que era o “cenário adverso” que foi definido em março. Aliás, na realidade, esta previsão do Banco de Portugal baseia-se em dados até 17 de maio – desde então, reconheceu Mário Centeno esta quarta-feira, com os dados da inflação de maio e com outros indicadores que entretanto surgiram, é possível fazer uma estimativa “mecânica” que eleva a taxa de inflação em mais 0,5 pontos percentuais, para 6,4%.

Por outro lado, no mesmo documento, o supervisor financeiro reviu em alta a projeção de crescimento económico em 2022 para 6,3%, um crescimento elevado que beneficia muito de um efeito técnico relacionado com o ímpeto positivo trazido de 2021 – esse efeito será decisivo porque, como o Banco de Portugal prevê, nos próximos trimestres, poderá haver uma “estagnação, em média”, da expansão económica de trimestre para trimestre.

Ou seja, inflação mais alta do que o previsto e “estagnação” no crescimento – apesar da conjunção destes dois fatores, Mário Centeno voltou a recusar falar em “estagflação‘. E porquê? Porque Centeno defende que para que esse cenário se concretizasse teria de haver um terceiro fator que, pelo menos para já, está ausente: sinais de fragilidade no mercado de trabalho.

“Aquilo que neste momento mais nos afasta de um cenário de estagflação é o funcionamento do mercado de trabalho”, afirmou Mário Centeno, “e por isso é que é tão importante ter alguma cautela na transmissão de preços a salários“. O governador do Banco de Portugal, ex-ministro das Finanças, reiterou assim os avisos de que os salários não devem subir para acompanhar a inflação, que já atingiu os 8% mesmo em Portugal.

Mário Centeno sublinhou que “nós sabemos que isso [aumentos acima da produtividade] pode, também, ter consequências para o mercado de trabalho“, isto é, pode levar a um aumento do desemprego que coloque Portugal mais perto da “estagflação“.

Como lidar, então, com aumentos salariais nulos ou muito inferiores à taxa de inflação prevista? Mário Centeno argumentou que tem de haver alguma compensação pelo facto de os salários terem subido muito mais do que a inflação nos últimos anos – agora poderá acontecer o contrário, mas o governador do Banco de Portugal dá a entender que agora chegou o momento, de certo modo, de devolver parte desses aumentos.

“O salário médio (nominal) declarado à Segurança Social cresceu 22%” entre 2016 e 2022, recordou Mário Centeno, considerando que este “é um número muito significativo dada a baixa taxa de inflação que se observou”. Segundo o governador do Banco de Portugal, “os preços subiram, em termos acumulados desde 2016, apenas cerca de 4%”, ou seja, estamos agora numa fase diferente do ciclo económico normal, que nos últimos anos foi marcado por “ganhos muito significativos em termos reais (ajustados à inflação)”.

No Boletim Económico, propriamente dito, o Banco de Portugal escreveu que os salários reais dos trabalhadores no setor privado vão reduzir-se cerca de 1% este ano, refletindo a escalada da inflação. No entanto, para 2023 e 2024 o BdP já estima um crescimento médio dos salários reais de 2%, aproximadamente em linha com o da produtividade.

“Assume-se ao longo do horizonte de projeção uma passagem incompleta dos aumentos de preços aos salários, num contexto em que as expetativas de inflação de longo prazo permanecem ancoradas”, justifica o Banco de Portugal.

O agravamento do enquadramento internacional condiciona a evolução da atividade. A economia portuguesa sofre impactos, diretos e indiretos, da invasão da Ucrânia, que resulta no aumento da incerteza, em maiores taxas de inflação e no acentuar das disrupções nas cadeias de produção globais”, diz o Banco de Portugal.

O supervisor acrescenta que enquanto o crescimento médio do Índice Harmonizado de Preços no Consumidor (IHPC) entre 2022 e 2024 é cerca de 3,5%, “os salários nominais por trabalhador no setor privado crescem 1,5% acima da produtividade no mesmo período”, com a atual projeção a incorporar o aumento anunciado do salário mínimo de 6,4% em 2023.

O Banco de Portugal projeta que a inflação, medida pela variação anual do IHPC, deverá aumentar de 0,9% em 2021 para 5,9% em 2022, antes de cair para 2,7% e 2% em 2024, refletindo, sobretudo, as pressões inflacionistas externas, com impacto direto nos preços dos bens energéticos.

*Com Agência Lusa