O Dia Mundial da Criança, que se celebra neste primeiro de junho, é apenas uma boa desculpa para iniciar ou rever as poupanças dos seus descendentes. Se o mealheiro já está cheio, é também uma boa altura para o esvaziar e uma oportunidade para ensinar a criança sobre aforro.

É provável que a lição que dará ao seu filho ou à sua filha não possa ser a mesma que eventualmente recebeu quando ainda era uma criança. O panorama é de taxas de juro negativas no mercado monetário, por isso os bancos não conseguem pagar rendimentos generosos nas contas para as crianças. Aliás, as taxas de juro das principais aplicações a prazo não deverão ser suficientes para compensar o aumento dos preços nos próximos anos.

O Banco de Portugal estima uma taxa de inflação de 0,5% em 2016, seguida de aumentos dos preços em torno de 1,5% em 2017 e 2018. Todavia, a remuneração dos principais depósitos para crianças propostos pelos maiores bancos ronda 0,4% por ano, depois de descontar o imposto sobre o rendimento. O Banco BPI foi o mais drástico a cortar as taxas de juro: a ABConta não paga remuneração aos mais pequenos.

| Banco | Depósito | Mínimo | Taxa anual bruta (base) |

Rentabilidade anual líquida (5 anos)* |

| Banco BIC | Conta Poupança com Futuro | 250€ | 0,75% ou 0,90% | 0,66% |

| Bankinter | Poupança Aforro Jovem | 100€ | 0,20% | 0,61% |

| Banco Popular | Eu Poupo! | 300€ | 0,30% a 0,80% | 0,52% |

| Crédito Agrícola | Poupança Cristas (5 anos) | 10€ | 0,50% | 0,51% |

| Montepio | Super Poupança Bué | 250€ | 0,60% | 0,44% |

| Novo Banco | Conta Poupança Programada 5 Anos Júnior | 10€ | 0,50% | 0,37% |

| Caixa Geral de Depósitos | CaixaProjecto | 10€ | 0,10% | 0,09% |

| Millennium bcp | Poupança Go | 25€ | 0,10% | 0,04% |

| Banco BPI | ABConta | 25€ | 0,00% | 0,00% |

| Fonte: bancos a 27 de maio de 2016. Cálculos: Observador. *Assumindo um valor inicial de 1.000 euros e as condições com reforços periódicos, ausência de mobilizações e manutenção das contas-base. |

||||

Não espere que os bancos revejam a remuneração das contas para juvenis em alta nos próximos tempos. Os negócios no mercado de derivados sobre taxas de juro apontam para que as Euribores continuem negativas até 2020, pelo menos.

Algumas instituições financeiras ainda estão a reduzir as taxas. A partir de agosto, o Bankinter cortará a remuneração da conta Poupança Aforro Jovem para metade, 0,10% por ano (o que já está refletido na rentabilidade anual líquida do quadro anterior).

Não se restrinja a depósitos para crianças

↓ Mostrar

↑ Esconder

Se o seu descendente tiver algumas centenas ou milhares de euros para aplicar, não se limite às aplicações para crianças. Porque não constituir um depósito junto do BNI Europa, o banco mais generoso da praça portuguesa? Se tiver dez mil euros ou mais, um depósito a dois anos rende uma taxa anual bruta de 2,25%, por exemplo. Com 500 euros, recebe uma taxa anual bruta de 2,75% no Depósito a Prazo Boas Vindas a três meses no Atlântico Europa, o segundo banco mais generoso.

As contas de poupança para crianças exigem normalmente uma conta à ordem desenhada também para o público mais novo. Regra geral, essas contas à ordem não têm custos, embora haja exceções que precisam de ser contabilizadas. Por exemplo, a Poupança Go do Millennium bcp exige a conta Millennium Go! Up, que custa um euro por mês. Numa aplicação de mil euros, a contabilização da comissão mensal coloca a rentabilidade anual líquida abaixo de zero. O Millennium Go! Up isenta os clientes de outros custos bancários, como os do cartão de débito e das transferências bancárias.

Nem todos os bancos têm depósitos a prazo exclusivos para miúdos. Os funcionários do Santander Totta, por exemplo, sugerem o Depósito Plano Programado para aplicar o dinheiro das crianças, mesmo sendo uma aplicação disponível também a graúdos. Este depósito, acessível a partir de 25 euros, dá acesso a uma taxa anual bruta de 0,20%, com pagamento de juros semestrais.

Não desista dos depósitos para pagar comissões

As taxas disponíveis nos depósitos para crianças levam muitos funcionários bancários a sugerir a constituição de um seguro de capitalização. “Com as Euribores como estão, [os seguros de capitalização] rendem mais”, explicou um funcionário do Millennium bcp ao Observador, que visitou anonimamente algumas agências bancárias. Esse funcionário destacou o Seguro Poupança Júnior, que, apesar de não ter uma rentabilidade garantida em 2016, tinha um desempenho estimado de 1%, segundo a plataforma de informação interna do banco. Embora tenha um prazo de oito anos e um dia, o cliente “poderia resgatar quando quisesse”.

O bancário do Millennium bcp esqueceu-se de referir um pormenor importante: as comissões. Ao contrário dos depósitos a prazo, que não podem ter comissões, os seguros de capitalização são opulentos em custos. O Seguro Poupança Júnior tem uma comissão de subscrição até 0,5% e uma comissão de reembolso até 3%. A Ocidental Vida, a companhia de seguros responsável pelo produto, cobra ainda uma comissão de gestão até 2% por ano. A rentabilidade do produto é líquida desta última taxa.

Os funcionários bancários dos vários bancos insistem que os seguros de capitalização podem render mais do que as taxas mínimas garantidas. O dinheiro das crianças é aplicado numa carteira de títulos – no Seguro Poupança Júnior, por exemplo, é composta entre 75% e 100% por obrigações – que pode render mais do que o rendimento garantido. Todavia, não conte com isso nos seus cálculos. Desde 2012 que o NB Capitalização Júnior, a proposta do Novo Banco neste campo, rende exatamente a taxa anual garantida: 2% em 2012, 3% em 2013 e 2014 e 1,5% em 2015. Para 2016, a taxa garantida é de 1%. A estes valores é preciso retirar ainda a comissão de subscrição e, eventualmente, de reembolso.

| BPI Aforro Jovem | NB Capitalização Júnior | Seguro Poupança Júnior | |

| Comercialização | Banco BPI | Novo Banco | Millennium bcp |

| Entidade gestora | BPI Vida e Pensões | GNB Vida | Ocidental Vida |

| Comissão de subscrição | não tem | 1% | 0,375% ou 0,5% (custo da apólice: 5€) |

| Comissão de gestão anual | até 1% | 1,25% | até 2% |

| Comissão de resgate | 2% no 1.º semestre 1% no 2.º semestre |

1% no 1.º ano 0,5% do 2.º ao 8.º ano |

3% no 1.º ano 2% no 2.º ano 1% no 3.º ano |

| Entrega mínima | 100€ | 20€ | 25€ |

| Prazo | até aos 18 anos do cliente | 8 anos e 1 dia | 8 anos e 1 dia |

| Taxa garantida em 2016 | Não tem | 1% | Não tem |

| Fonte: bancos comercializadores a 30 de maio de 2016. | |||

Os seguros de capitalização têm uma vantagem face aos depósitos a prazo: podem ser alvo de uma tributação mais amena. Se a duração da aplicação ficar entre cinco e oito anos, a retenção de imposto sobre o rendimento é de 22,4% em vez de 28%. Se durar mais de oito anos, a taxa de tributação baixa para 11,2%.

Certificados do Tesouro são a solução que procura

As taxas nulas nos depósitos a prazo e a remuneração reduzida do BPI Aforro Jovem – que rendeu 0,68% em 2015 – levam uma funcionária do Banco BPI a aconselhar esperar por uma nova emissão de Obrigações do Tesouro de Rendimento Variável, que “o governo deverá voltar a fazer”. Para o baixo risco da República Portuguesa, o rendimento é atrativo, defende a gestora de conta.

É na dívida pública que provavelmente os pais portugueses encontrarão a solução para as poupanças dos seus filhos. É, sem dúvida, a melhor opção para os que querem correr pouco risco. No entanto, em vez de Obrigações do Tesouro de Rendimento Variável, prefira aplicar o dinheiro da sua criança em Certificados do Tesouro Poupança Mais (CTPM), porque os custos são muito mais baixos.

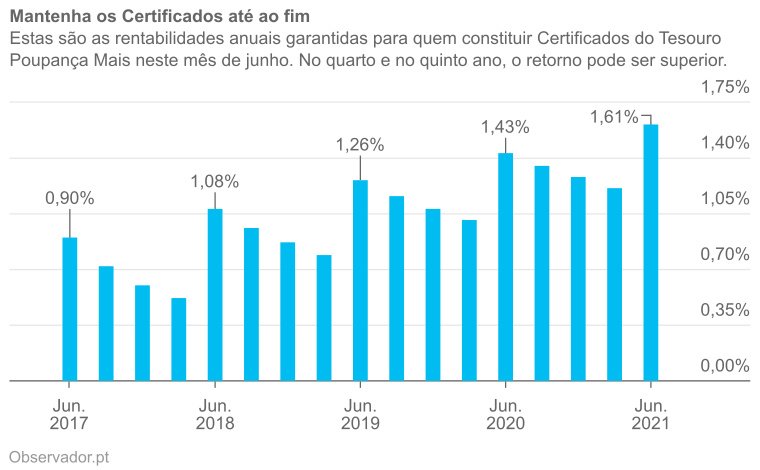

Quem subscrever CTPM neste mês de junho, o que pode ser feito em alguns balcões dos Correios e no portal AforroNet, garante uma taxa anual bruta de 1,25%, 1,75%, 2,25%, 2,75% e 3,25% entre o primeiro e o quinto ano. No quarto e no quinto ano, pode haver um prémio adicional equivalente a 80% do crescimento do produto interno bruto português, caso seja positivo.

Na prática, os miúdos que tiverem o dinheiro aplicado em CTPM durante cinco anos, a duração máxima da aplicação, ganham um mínimo de 1,61% por ano, já líquido de impostos.

Simulação da rentabilidade anual líquida de uma aplicação em Certificados do Tesouro Poupança Mais em junho de 2016, excluindo prémios.

A remuneração dos CTPM é muito interessante numa altura em que as taxas do mercado monetário são negativas. Porém, este produto de dívida pública tem quatro desvantagens. Para começar, exige mil euros em cada aplicação. Pode ser preciso acumular este montante – num mealheiro, numa conta de poupança ou, mesmo, em Certificados de Aforro – antes de subscrever ou reforçar. Depois, os juros não são capitalizados, isto é, são depositados anualmente numa conta à ordem. Além disso, não se pode movimentar o dinheiro antes do primeiro aniversário após a subscrição, mesmo em caso de emergência.

A quarta desvantagem prende-se com o facto de se perderem os juros do ano corrente caso se resgate entre duas datas de pagamento de juros. Por exemplo, se, após subscrever agora em junho, pedir o reembolso dentro de três anos e nove meses, em março de 2020, não receberá qualquer juro do quarto ano. A sua rentabilidade anual líquida seria de 1,01%, inferior ao que conseguiria se abandonasse o produto após receber os juros do terceiro aniversário, 1,26%. Mesmo assim, na pior das hipóteses – quando o resgate acontece um dia antes do segundo aniversário –, a rentabilidade anual líquida é de 0,45%, melhor do que a maioria dos depósitos para crianças.

Ajuste o risco à idade da criança

A teoria financeira defende que só deve arriscar quem tem tempo para recuperar de eventuais perdas temporárias. É por isso que as ações, que estão entre os ativos mais voláteis, só são aconselháveis a quem tem perto de uma década para investir, pelo menos.

A sociedade gestora Fidelity, uma das maiores do mundo, desenvolveu uma coleção de fundos de investimento que seguem a filosofia do ciclo de vida: quando falta muito tempo para a data-limite, os gestores aplicam maioritariamente no mercado acionista; quando o prazo se aproxima, transferem a maior parte do cabaz para obrigações; e, na reta final, os fundos são basicamente produto de tesouraria de baixo risco.

Os fundos de ciclo de vida da Fidelity, embora não sejam baratos (a comissão anual de gestão é de 1,5%, no máximo), facilitam o trabalho aos investidores, porque sabe-se que a sociedade gestora adapta progressivamente o perfil de risco do fundo. Basta escolher o prazo desejado. Por exemplo, para uma criança que ainda não celebrou o primeiro aniversário, o Fidelity Target 2035 Euro A pode ser o indicado: tem agora cerca de 97% da carteira no mercado acionista; dentro de uma década deverá ter apenas 70%; mas, quando a criança chegar aos 18 anos, a carteira deverá ser composto por títulos de curto prazo, maioritariamente dívida pública.

| ISIN | Fundo | Rentabilidade anual bruta | Montante mínimo | Comercialização | ||

| 1 ano | 3 anos | 5 anos | ||||

| LU0251131289 | Fidelity Target 2020 Euro A | -3,74% | 7,20% | 7,27% | 1.000€ | Banco Best |

| LU0251131792 | Fidelity Target 2025 Euro A | -6,61% | 7,64% | 7,61% | 1.000€ | Banco Best |

| LU0251131362 | Fidelity Target 2030 Euro A | -8,39% | 8,33% | 8,19% | 1.000€ | Banco Best |

| LU0251119078 | Fidelity Target 2035 Euro A | -9,55% | 8,70% | 8,51% | 1.000€ | Banco Best, BIG |

| LU0251120084 | Fidelity Target 2040 Euro A | -9,69% | 8,70% | 8,51% | 1.000€ | Banco Best, BIG |

| Fonte: Bloomberg e entidades comercializadores a 27 de maio de 2016. | ||||||

Tal como os Certificados do Tesouro Poupança Mais, o montante mínimo para investir é de mil euros. Os reforços subsequentes são de mil euros no Banco Best e de quinhentos euros no Banco de Investimento Global.

Faça você próprio

Os pais mais experientes e audazes podem fazer a gestão do ciclo de vida das poupanças dos seus rebentos. Desse modo, conseguem escolher fundos de investimento acessíveis com menos euros. O Invesco Global Structured Equity E EUR, que foi eleito pelo Observador como o melhor fundo de ações mundiais no início do ano, pode ser adquirido com 500 euros no ActivoBank e os reforços seguintes podem ser efetuados com menos de 50 euros. No Banco Best, no Banco de Investimento Global e no Banco Invest, que também distribuem este fundo, o reforço mínimo é superior.

| Invesco Global Structured Equity E EUR | MFS Meridian Prudent Wealth A1USD | Nordea 1 Stable Return E EUR | Credit Suisse PF Reddito EUR B EUR | Invesco Euro Bond E EUR | |

| ISIN | LU0267985314 | LU0337786437 | LU0227385266 | LU0078046520 | LU0115144304 |

| Categoria | Fundo de ações do mundo | Fundo misto predominantemente de ações | Fundo misto neutro | Fundo misto predominantemente de obrigações | Fundo de obrigações da Europa |

| Subscrição mínima | 500€ | 13,43€ | 50€ | 140€ | 7,05€ |

| Reforço mínimo | 42,85€ | 13,43€ | 50€ | 95,79€ | 4,21€ |

| Onde | ActivoBank | Banco Best | Banco Best, BIG | ActivoBank | ActivoBank |

| Rentabilidade anual bruta | |||||

| 1 ano | -8,77% | 0,12% | 3,07% | -1,36% | 0,60% |

| 3 anos | 12,58% | 9,68% | 5,21% | 4,81% | 6,29% |

| 5 anos | 13,47% | 10,80% | 6,13% | 5,25% | 7,33% |

| Classe de risco | 5 | 4 | 3 | 4 | 3 |

| Fonte: Bloomberg e entidades comercializadoras a 27 de maio de 2016. Classe de risco entre 1 (baixo) e 7 (elevado) com base na volatilidade das últimas 260 semanas. | |||||

Mesmo que não opte por fundos de ciclo de vida, o princípio deve manter-se: ações para aplicações de longo prazo, obrigações para prazos mais curtos e uma combinação de ações e obrigações, através de fundos mistos, nos prazos intermédios. Assim, o Invesco Global Structured Equity E EUR pode ser indicado para as crianças até aos dez anos, assumindo um reembolso previsto aos 18 anos. Os adolescentes e os pré-adultos devem concentrar-se num fundo de obrigações, como o Invesco Euro Bond E EUR.

No início de maio, Michael Fraikin e Thorsten Paarmann, que gerem o Invesco Global Structured Equity E EUR a partir de Francoforte, tinham pouco mais de metade da carteira de ações nos mercados norte-americanos e britânicos. A mineira Newmont Mining, a farmacêutica GlaxoSmithKline e a operadora de telecomunicações Verizon eram as principais apostas. Lyndon Man e Luke Greenwood, que administram o Invesco Euro Bond E EUR desde Londres, tinham 59% da carteira de obrigações em dívida pública europeia.

O MFS Meridian Prudent Wealth A1USD, o Nordea 1 Stable Return E EUR e o Credit Suisse PF Reddito EUR B EUR combinam ações e obrigações, mas com proporções diferentes. O primeiro fundo aplica maioritariamente no mercado acionista. Tem agora cerca de 60% da fortuna em ações. Os gestores do fundo da Nordea não estão limitados entre ações e obrigações, embora a carteira esteja frequentemente divida entre as duas classes de ativos. A política de investimento do fundo do Credit Suisse impede o gestor Francesco Spadaccia de aplicar menos de 50% da carteira em dívida, a maior parte emitida na zona euro. No início de maio, tinha apenas 15% em ações.

Se tem dúvidas sobre fundos de investimento, se receia perder o dinheiro do seu filho ou se não quer abrir conta bancária para investir o pecúlio do membro mais novo da família, mais vale optar pela solução mais simples e garantidamente rentável: os Certificados do Tesouro Poupança Mais.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.