Índice

Índice

O ponto de viragem terá vindo exatamente três meses depois da tomada de posse de António Costa como líder do novo governo em Portugal. A aprovação do Orçamento do Estado no Parlamento, no final de fevereiro, depois de negociações duras com Bruxelas, veio tornar o ar um pouco mais respirável e afastar Portugal dos holofotes dos mercados. Com mais um reforço da bazuca do BCE pelo meio, os juros têm aliviado e os últimos comentários de analistas e agências de rating parecem refletir uma maior tranquilidade. Terão os mercados perdido o medo de um governo que, a certa altura, se dizia que estava a começar a “cheirar a Syriza” e que tentou apresentar um Orçamento a quem foram chamados todos os nomes?

O Tesouro português fez nesta quarta-feira mais uma emissão dupla de dívida de longo prazo. Os juros a cinco anos baixaram face à operação feita há duas semanas e a emissão de dívida a 15 anos (a reembolsar em 2030) saiu a um taxa de juro de 3,36%. Apesar de o montante emitido ter sido relativamente baixo – o que ajuda a conter os juros – ficou claro que o Tesouro não teve qualquer dificuldade em obter os mil milhões pretendidos.

O resultado do leilão foi um sinal claro de que a pressão sobre Portugal aliviou nas últimas semanas. Basta comparar os 3,36% que a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP) pagou nesta quarta-feira por dívida a cerca de 15 anos, com com os mais de 4,5% que os investidores chegaram a pedir (uns aos outros, no mercado secundário) para comprarem dívida portuguesa a 10 anos, a 11 de fevereiro.

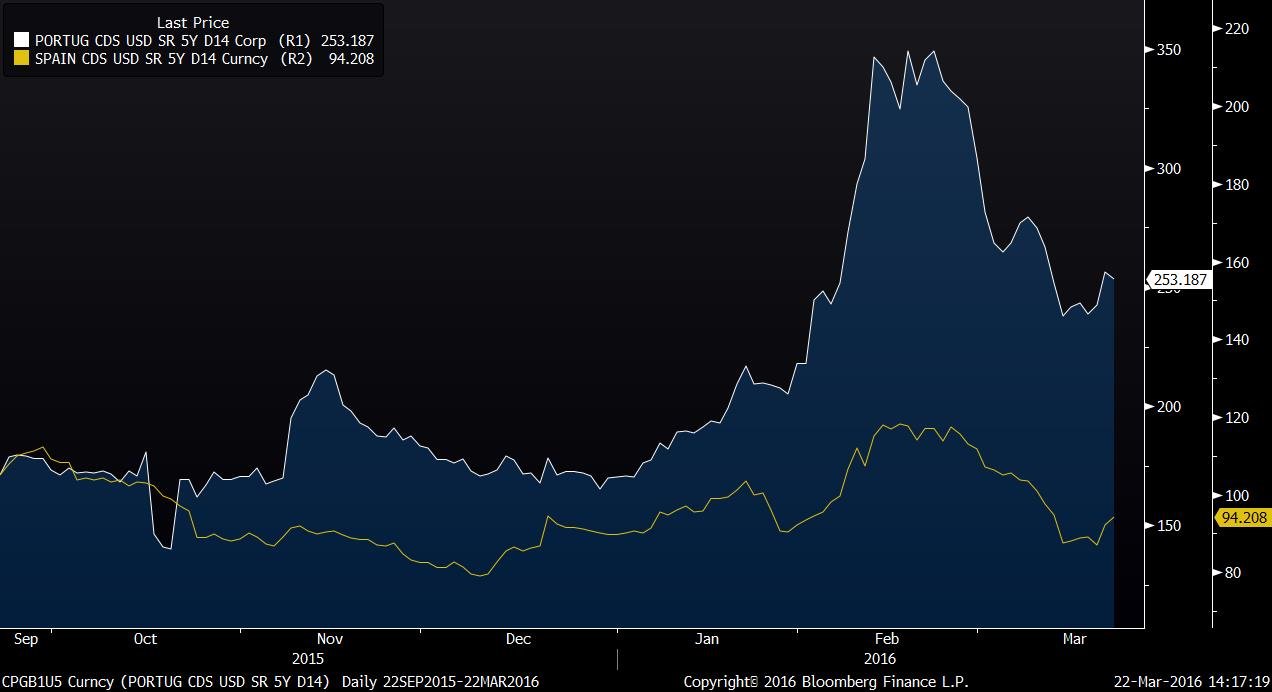

Risco de Portugal alivia, mas ainda é elevado

O gráfico da Bloomberg segue os preços dos credit default swaps (CDS), os contratos que instituições financeiras vendem aos investidores e que se assemelham a seguros contra o incumprimento na dívida. Quanto mais elevada a cotação, medida em pontos base, maior é o risco. Neste momento, para salvaguardar 10 milhões de dólares em dívida portuguesa (durante cinco anos) é necessário pagar um prémio anual de 253 mil dólares por ano.

No gráfico, que compara os CDS de Portugal (a branco) e os CDS de Espanha (a linha amarela), pode ver-se que o pico das tensões foi o final de fevereiro e que a pressão aliviou desde então. Mas o preço dos CDS indica que ainda não se regressou aos níveis de risco do final do ano passado – o que é, também, fruto da maior instabilidade nos mercados financeiros globais e em relação à qual Portugal é dos países mais vulneráveis da Europa. Como mostrou a Economist Intelligence Unit esta semana, a economia mundial enfrenta múltiplos perigos e Portugal é das economias mais vulneráveis a vários desses riscos.

Inversão do rumo é igual a inversão do risco?

Orçamento aprovado, o governo está a tentar iniciar uma nova fase e conta, para isso, com um contexto melhor nos mercados do que nos primeiros três meses. E tudo começou com o meio-elogio que a Moody’s fez há um mês: a agência de rating considerou “positiva” a aprovação de um Orçamento que, ainda assim, resultou de uma “inversão de rumo” e continha “previsões económicas mais realistas“.

Um pouco mais dura foi a agência Fitch, que tinha uma perspetiva positiva associada à notação financeira de Portugal. A 4 de março, decidiu baixar esse outlook para estável, ferindo de morte quaisquer expectativas de que o rating saia de lixo nos próximos meses. O que não impede que o governo se tenha manifestado, na manhã seguinte, confiante de que haverá uma “revisão em alta” do rating pela mesma agência.

Mais importante para Portugal, contudo, é a agência DBRS, que se vier a cortar o seu rating acima de lixo, colocará o país fora das compras de dívida pelo BCE e perturbará o acesso dos bancos nacionais ao financiamento do banco central. Na prática, isso poderia tornar inevitável um novo resgate.

A dada altura, os juros subiram nos mercados porque se tornou claro que a DBRS poderia estar a preparar um corte da notação financeira. Em entrevista ao Observador no final de outubro, essa possibilidade ficou clara. E, no final de ano, a DBRS disse-o, preto no branco: o rating poderia cair se houvesse um “desacordo com a Comissão Europeia que [colocasse] em questão o compromisso do governo português com as regras orçamentais europeias”.

A sintonia com os parceiros europeus é, mais do que outra coisa, o fator principal para agências de rating e investidores. Há muito que é assim, daí que afirmações como as do ministro alemão Wolfgang Schäuble – “os mercados já estão a ficar nervosos com Portugal” – tenham atirado mais achas para a fogueira, no pico das tensões.

▲ A DBRS deixou claro: à falta de um acordo com a Comissão Europeia, o "rating" poderia cair.

OLIVIER HOSLET/EPA

Contudo, uma vez chegado a um acordo com a Comissão Europeia sobre o Orçamento do Estado para 2016, a pressão aliviou. A agência DBRS deu a entender que irá esperar pela avaliação aos planos e à execução orçamental que a Comissão Europeia fará em maio e isso tornou menos provável que o rating possa cair na próxima data pré-agendada: a 29 de abril.

“Diria que o medo continua a existir, mas concordo que é mais baixa a probabilidade de que o rating da DBRS seja revisto em baixa, para lixo, – o que seria um acontecimento de alto impacto – no dia 29 de abril”, afirma David Schnautz, do Commerzbank. Numa teleconferência em fevereiro, a DBRS afirmou que a “reversão de medidas [de reforma estrutural do governo anterior] não estava a ajudar, nem um bocadinho, a confiança dos investidores”. Mas a própria agência de rating notou que, no que diz respeito a reversão de medidas, ainda não tinha visto “o suficiente” para a levar a mudar de opinião sobre Portugal – o que tranquilizou ainda mais os investidores.

“Os últimos desenvolvimentos mostraram, novamente, que o programa de compra de dívida pública pelo BCE – o quantitative easing – está a proteger as obrigações portuguesas contra muitas influências negativas. E enquanto a DBRS não cortar o rating, essa proteção vai continuar a existir”, resume Ralph Solveen, economista do mesmo banco alemão, o Commerzbank.

▲ A agência S&P pareceu muito "relaxada" em relação aos riscos de Portugal, dizem analistas.

AFP/Getty Images

A melhor notícia para o governo chegou, porém, na sexta-feira, dia 18 de março. E veio da S&P, uma agência que tinha subido o rating de Portugal antes das eleições (continuando em lixo) mas que, a dada altura, lançou um aviso contra as pretensões do governo de fazer passar um Orçamento com o qual Bruxelas não concordava.

“A nossa expectativa é a de que o novo governo, liderado pelo Partido Socialista e apoiado pelo Bloco de Esquerda e pelo Partido Comunista Português, irá continuar empenhado nas políticas que promovam a continuação da consolidação orçamental, respeitando as regras europeias de um modo geral”, notou a agência de rating em comunicado difundido ao mercado na última esta sexta-feira.

O nosso outlook estável coloca nos pratos da balança as nossas projeções de uma recuperação económica que deverá continuar a ser modesta e uma consolidação orçamental gradual nos próximos dois anos e, no outro lado da balança, os riscos de enfraquecimento do clima económico externo, a lenta redução do endividamento do setor privado, os riscos no setor financeiro e possíveis desvios económicos ou orçamentais.

A agência de rating não deixou de mostrar preocupação com “a estabilidade a longo prazo do governo”, que pode ser colocada em causa caso haja “um crescimento económico mais baixo do que o esperado nos planos orçamentais, caso seja necessário aplicar mais medidas de redução do défice e à medida que seja necessário tomar um papel ativo no fortalecimento do setor financeiro”.

Mercados estão menos receosos em relação a Portugal?

“Absolutamente“, diz Anthony Baert, economista do banco holandês ING. Falando com o Observador, por e-mail, a partir do seu escritório em Bruxelas, uma cidade sitiada pelo terrorismo esta terça-feira, o economista partilhou a sua opinião:

“O comunicado da S&P é o mais recente sinal de que estão a desvanecer-se os receios em torno do Orçamento português”, diz o economista, que acompanha a economia portuguesa para o ING. O especialista nota que as taxas de juro já se afastaram dos máximos de 4,5% tocados em meados de fevereiro – rondam, agora, os 2,9% a 10 anos.

“A questão é se este alívio faz sentido“, afirma o economista.

Eis o que preocupa Anthony Baert: “As atenções podem ter-se afastado, agora que o orçamento foi aprovado, mas Portugal continua em risco de incumprimento das regras orçamentais da União Europeia”. Além disso, “o crescimento deverá, quase certamente, abrandar neste ano [de 2016], pelo que provavelmente serão necessárias mais medidas de austeridade, o que pode criar tensões entre o governo e os partidos que o suportam no Parlamento”.