Quem comprou o quê. De onde tem vindo o capital que tem sido aplicado na aquisição de grandes empresas portuguesas? Estas são algumas das questões a que a jornalista do Observador, Ana Suspiro, responde no livro “Portugal à Venda”, editado pela Esfera dos Livros, que estará à venda a partir desta sexta-feira. Em pré-publicação, o capítulo em que a autora identifica quem são “os novos donos de Portugal”.

“Entre 2008 e finais de 2014, os portugueses venderam a investidores estrangeiros empresas e participações num valor próximo dos 30 mil milhões de euros. O número engorda para 37 mil milhões de euros com a alienação aprovada já no início de 2015 da PT Portugal. A transação é feita entre brasileiros e franceses, mas envolve a operação em Portugal da PT. O valor oferecido pela Altice, de 7400 milhões de euros, é o mais alto a preços correntes atribuído a um ativo ou empresa transacionados em Portugal. Já a receita da venda do Novo Banco deverá ser menor, mas o negócio terá uma importância simbólica equivalente.

O produto das alienações realizadas nestes sete anos equivale a mais de 21% do produto interno bruto (PIB) e é superior à tranche do FMI no empréstimo a Portugal. A soma representa apenas os negócios de maior dimensão, acima dos cem milhões de euros, que é possível monitorizar, e exclui transações imobiliárias onde o investimento estrangeiro disparou em 2014.

Uma parte importante dos ativos alienados estava no estrangeiro, com o Brasil a representar o mercado que mais dinheiro movimentou. Quase um terço do produto resultante destas alienações veio de fora do país. Ainda assim, as vendas de ativos e participações em Portugal alcançam mais de 23 mil milhões de euros.

O Estado foi o principal vendedor através das privatizações e da alienação de participações detidas pela Caixa, que respondem por dois terços da receita gerada em Portugal. A banca privada cedeu operações por mais de quatro mil milhões de euros, montante equivalente às alienações concretizadas pela Portugal Telecom e pela Galp de ativos no Brasil. A aquisição da Cimpor pela brasileira Camargo Corrêa é o maior desinvestimento privado português com impacto no mercado doméstico.

O negócio de maior dimensão, a PT, tem a particularidade de a receita não ficar em Portugal, mas sim no Brasil. A Oi protagoniza a maior alienação realizada em Portugal, e que só indiretamente está associada aos sócios portugueses da PT SPGS, na medida em que esta sociedade é a maior acionista do grupo brasileiro e deu o seu aval à operação.

A Bolsa de Lisboa é um termómetro que serve para medir o pulso à saúde do capitalismo nacional. Em anos de liquidez abundante e prosperidade económica, ainda que modesta, o valor das empresas cresce, abalado apenas por crises temporárias e localizadas. Este panorama muda a partir de 2008 quando se inicia um processo de desvalorização mais ou menos contínuo, apesar de interrupções pontuais, das empresas cotadas e do próprio mercado.

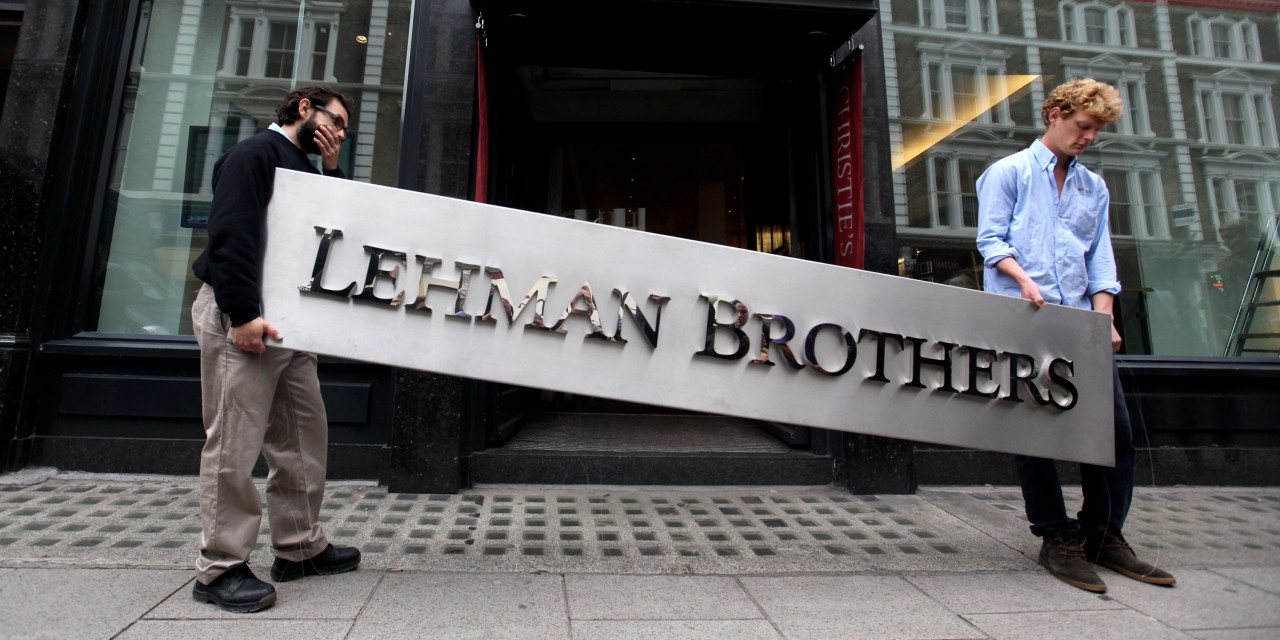

▲ Capitalização bolsista de Lisboa terá atingido o pico em 2007, perto dos 180 mil milhões de euros. Cai drasticamente no ano seguinte, abalada como todos os mercados pelo estrondo do Lehman Brothers.

Getty Images

O que mostra o radar da bolsa

A capitalização bolsista de Lisboa terá atingido o pico em 2007, perto dos 180 mil milhões de euros. Cai drasticamente no ano seguinte, abalada como todos os mercados pelo estrondo do Lehman Brothers. Recupera em 2009, que curiosamente foi um ano de recessão acentuada, e volta a mergulhar no vermelho quando emerge a crise das dívidas dos países mais fracos do euro. A bolsa de Lisboa chega a 2014 a valer pouco mais de 50 mil milhões de euros. O índice PSI 20, que reúne as principais empresas cotadas, fecha o ano como PSI 18, depois da saída sem honra da Espírito Santo Financial Group e do Banco Espírito Santo. A gestora da bolsa não encontrou empresas e ações que cumprissem os critérios exigidos para aceder ao indicador nobre da praça lisboeta. E a próxima saída de peso deverá ser a Portugal Telecom se entretanto avançar a fusão com brasileira Oi.

O mercado bolsista é também um radar das mudanças de propriedade que vão marcar os anos da crise financeira e económica. No final de 2008, os acionistas portugueses qualificados, ou seja com uma participação igual ou superior a 2%, controlavam quase metade das empresas do PSI 20. Entre 43% e 45% do valor bolsista das maiores companhias estava em mãos nacionais. No final de 2014, o peso dos capitalistas portugueses caiu para 26,3%17. A descida só não é mais significativa porque empresas mais internacionais da bolsa como a Cimpor e a Brisa saíram do índice. E foram substituídas por grupos dominados por acionistas familiares nacionais com pouco capital disperso.

Um zoom individual por empresa permite concluir que as alterações mais dramáticas de controlo aconteceram na banca e nas empresas de energia. Ainda no final de 2008, um ano depois da guerra pelo controlo do maior banco privado, os portugueses detinham 27,5% do capital do Millennium BCP em posições qualificadas.

▲ No final de 2014, os acionistas portugueses com uma palavra no BCP estão reduzidos à EDP que vale 2,8% do capital.

MIGUEL A. LOPES/LUSA

Os investidores estrangeiros, informava então o banco, eram apenas 3,2% do total e tinham uma fatia de 39% do capital. No final de 2014, os acionistas portugueses com uma palavra no BCP estão reduzidos à EDP que vale 2,8% do capital. Os estrangeiros com assento nos órgãos sociais detêm 37% do banco. No BPI, há muito tempo que o capital é estrangeiro, apesar de uma gestão assumidamente portuguesa. Com a queda do BES e a mais que provável venda a um grupo internacional, o investimento nacional privado na banca fica ‑se pelo Montepio, detido por uma associação mutualista, e pelo Banif, onde o Estado é para já o maior acionista, numa situação que se pretende temporária. O banco fundado por Horácio Roque resistiu por enquanto à entrada de um investidor desconfortável, mas que pode ser inevitável, a Guiné Equatorial. O domínio estrangeiro sobre a banca é um argumento adicional dos que se opõem à abertura a privados da Caixa Geral de Depósitos, afinal o derradeiro tabu das privatizações.

Na EDP e na REN, as privatizações foram as catalisadoras da profunda mudança acionista que, no entanto, não se limitou à entrada de investidores estrangeiros. A elétrica, que é também a maior empresa portuguesa, tinha mais de 50% do capital em mãos nacionais no final de 2008. Esta posição assentava numa sólida participação do Estado, de 20,5%, mas também no investimento de alguns grupos nacionais como o BES, o BCP e a José de Mello. Cinco anos depois, os investidores estrangeiros, segundo dados da empresa, dominam 85% do capital, uma percentagem muito superior à dos acionistas qualificados internacionais que possuíam 51% da empresa. O BES e a José de Mello venderam a totalidade da sua participação. Restou o BCP como único acionista de referência português, uma classificação eventualmente questionável uma vez que os maiores acionistas do banco são estrangeiros.

Os emergentes substituem os europeus

No mesmo período, os acionistas qualificados estrangeiros também ganham força na bolsa nacional. De uma quota de 23,5% em 2008 passam para 49,4% no final de 2014. Mais do que o crescimento do investimento internacional nas empresas da bolsa, estes dados refletem também uma mudança no perfil dos investidores estrangeiros. Em 2008 muitas participações tinham um foco estratégico e eram detidas sobretudo por empresas do mesmo setor com ambições de expansão. Em 2014 os investidores estratégicos ainda representam a maior fatia do capital estrangeiro, na casa de 13000 milhões de euros. Este bolo está especialmente ancorado no capital angolano e chinês, com uma presença forte em empresas como a EDP, a REN, a Galp, a Nos, BCP e BPI.

Mas os investidores financeiros ou institucionais, gestores de fundos, “hedgefunds” e bancos de investimento, assumem já 25% do capital estrangeiro das principais empresas da bolsa, num campeonato que é dominado por americanos e ingleses. Enquanto os investidores estratégicos estão para ficar e promovem a expansão das empresas onde estão, para os financeiros a lógica é especulativa. Apostam na compra de ativos a preço de oportunidade, para venderem ao melhor lucro ou à menor perda. Estão de passagem, embora passem várias vezes pela mesma empresa. Um episódio que ilustra esta lógica de circulação de capital (“hot money”) é a assembleia geral da Portugal Telecom SGPS que dá luz verde à alienação da PT Portugal. Apesar de deterem uma fatia de 24% da empresa os investidores financeiros e institucionais estiveram ausentes. A reunião magna mais importante da história da empresa foi a menos participada.

Os CTT também ilustram esta realidade. No final de 2014, os correios tinham oito acionistas qualificados: todos estrangeiros, todos institucionais e que controlam uma fatia de 22,6% do capital. A maior participação era de 6,67% do capital. A empresa de correios é a única da bolsa que tem 100% de freefloat, anuncia com orgulho o seu presidente. Quem manda nos CTT? Para já, Francisco Lacerda. Depois se verá, porque todo o capital está à venda e pode rodar ao melhor preço.

As mexidas acionistas da bolsa portuguesa são igualmente reveladoras da mudança na origem geográfica dos investidores estratégicos. No final de 2008, o capital espanhol dominava os investimentos nas grandes empresas nacionais. Os grupos espanhóis estavam representados em 13 empresas e tinham uma fatia de 7,5% do índice PSI 20. Controlavam participações estratégicas, embora nem sempre bem ‑vindas, na Portugal Telecom, Brisa, BPI, EDP e REN.

▲ Posição do La Caixa no BPI e participações menores na EDP e REN correspondem ao investimento estratégico espanhol que resta.

Cinco anos depois, o seu peso caiu para 4,2%, disperso por participações menores em nove empresas. A posição do La Caixa no BPI e participações menores na EDP e REN correspondem ao investimento estratégico espanhol que resta. O capital brasileiro também quase desapareceu do principal índice da bolsa portuguesa, estando reduzido à participação de 10% da Oi na PT SGPS, uma “holding” cuja única atividade é ser acionista da operadora no Brasil. A Cimpor é brasileira, mas deixou o índice, e o Itaú vendeu o seu investimento histórico no BPI.

O lugar de espanhóis e brasileiros foi tomado pelas novas potências do investimento estrangeiro. A China é a protagonista principal deste movimento, sobretudo depois de ter concretizado quase em simultâneo duas grandes aquisições que a tornaram na maior acionista da EDP, com 21,35%, e da REN, com 25%. Fora de bolsa, os chineses fizeram também importantes aquisições: a seguradora Fidelidade e uma participação na Petrogal Brasil, a empresa que explora o petróleo no Brasil. Através da Fidelidade, a Fosun comprou a ES Saúde, numa oferta em bolsa. Fora de bolsa, o BESI (Banco Espírito Santo de Investimentos) foi alienado à Haitong uma sociedade chinesa cotada em Xangai e Hong Kong. Apenas com a EDP e a REN, onde os grupos chineses já controlam 30% através da State Grid e da Fidelidade, o investimento chinês vale 6% do principal índice da bolsa portuguesa.

Em 2008, o capital angolano tinha já iniciado o seu percurso nas grandes empresas nacionais com participações na banca, BPI e BCP, e uma posição indireta na Galp. À data, estes investimentos representavam 2,8% do PSI 20. Cinco anos depois, os acionistas angolanos mais do que duplicaram a sua posição que valia 6,2% do índice principal da bolsa nacional. O reforço das participações no BPI e no BCP, via aumentos de capital, e a entrada nas telecomunicações, onde Isabel dos Santos conseguiu uma posição paritária na empresa que resultou da fusão da Sonaecomcom a Zon, explicam o salto. Também na rota dos negócios angolanos, apareceram empresas que estão fora destas contas, como a Soares da Costa ou a Controlinveste, duas operações protagonizadas pelo discreto António Mosquito. Um empresário descrito como “independente” do poder político, marcando a diferença face aos grandes investimentos realizados pela Sonangol e Isabel dos Santos, inevitavelmente associados à hierarquia que controla o Estado angolano.

O que querem os chineses e angolanos?

O investimento chinês não é financeiro, nem procura o retorno imediato, é estratégico. E não há setor mais estratégico numa economia do que a energia. A compra de 21,35% da EDP foi como uma lança em África, mas na Europa. O negócio que abriu a mais importante empresa portuguesa ao capital chinês foi notícia fora de Portugal. E não apenas porque foi uma das dez maiores transações do ano.

▲ Os impressionantes recursos financeiros chineses eram bem‑vindos, mas dentro de certos limites. Isso começou a mudar com a EDP.

PATRICIA DE MELO MOREIRA

Até então, os impressionantes recursos financeiros chineses eram bem‑vindos, mas dentro de certos limites: na compra de dívida soberana ou outros ativos menores que não dão acesso direto à criação de riqueza. Isso começou a mudar com a EDP. Portugal foi a fronteira mais frágil que permitiu a entrada do novo invasor na Europa. Não será surpresa que a Grécia seja a outra porta dos fundos para a União Europeia.

Para além da Europa, a China procura capitalizar o triângulo estratégico de que Portugal é um dos vértices. A América Latina e a África e o crescente mercado de consumidores de língua portuguesa são um argumento adicional de atração do capital chinês para as empresas nacionais. Sempre a pensar no longo prazo.

O investimento “made in” Angola também não se move pelo lucro no curto prazo. Tal como o chinês, é estratégico e financiado no essencial por fundos públicos ou por grupos privados que têm acesso privilegiado à riqueza dos recursos do país cujo controlo pertence ao Estado. Os capitalistas angolanos podem‑se dar ao luxo de não ter de responder à equação típica do investimento empresarial. Podem esperar por resultados que não são necessariamente financeiros ou económicos.

Em nome da necessidade, os fluxos de capital de Angola e China são recebidos em Portugal com ambivalência que em alguns casos roça o incómodo. Mesmo o discurso público de que o investimento é bem‑vindo, não resiste a umas pontuais manifestações, politicamente incorretas, ao mais alto nível. Nos bastidores da privatização da EDP, o banco consultor da China Three Gorges, o BESI, nota «o desconforto» que o governo português deixa transparecer em adjudicar a operação a uma empresa chinesa desconhecida da opinião pública, citando uma entrevista do próprio primeiro ‑ministro.

Três anos depois de concretizada a aquisição, surgem outros desconfortos. Em março de 2014, o presidente da China Three Gorges é afastado do cargo na sequência de uma limpeza que a China leva a cabo após vários escândalos de corrupção. Cao Guangjing era uma visita frequente a Portugal onde apareceu em vários eventos públicos ao lado dos gestores da EDP. Frequentou, também, os corredores do governo português, com vários encontros ao mais alto nível. A par da visibilidade pública, o gestor terá desenvolvido gostos pouco condizentes com os valores públicos do Partido Comunista chinês do qual é membro. O envolvimento de familiares e amigos em negócios da empresa e a compra de propriedades e carros topo de gama, não caem bem numa China que quer mostrar ao mundo uma imagem mais limpa. Cao é exilado para o cargo de vice‑governador de uma província obscura. O seu sucessor pouco aparece.

Ainda assim, o capital chinês levanta menos reservas do que o angolano, talvez alimentadas por ressentimentos de uma antiga potência colonizadora, conforme notou um provocador título do jornal espanhol El Confidencial, «Portugal a nova colónia de Angola».

▲ A ofensiva chinesa na economia portuguesa não era um tema na política caseira, até que uma declaração do novo líder do PS caiu mal.

MIGUEL A. LOPES/LUSA

A proverbial discrição chinesa ajuda a seduzir os comprados. Os novos investidores nunca entram a matar, mantêm os gestores portugueses – EDP, REN e Fidelidade – e adotam uma postura de aluno que os torna simpáticos, como notou o economista Daniel Bessa. “Se calhar, o que vou dizer é politicamente incorreto, mas não consigo deixar de olhar com simpatia para os chineses. Porque – pelo menos é assim que a história me é contada – e eu tendo a acreditar: os chineses aproximam‑se destas economias muito numa perspetiva de aprendizagem e eu sei, por coisas que me vão sendo contadas por pessoas que estão dentro destas empresas, como a EDP e a REN, e que envolvem histórias deliciosas sobre a curiosidade com que os chineses olham para determinados processos que desconhecem e o empenho que têm em aprender”.

A ofensiva chinesa na economia portuguesa não era um tema na política caseira, até que uma declaração do novo líder do PS caiu mal. “Em Portugal, os amigos são para as ocasiões, e numa ocasião difícil em que muitos não acreditaram que o país tinha condições para enfrentar e vencer a crise, a verdade é que os investidores chineses disseram presente, vieram e deram um grande contributo para que Portugal pudesse estar na situação que está hoje, bastante diferente daquela em que estava há quatro anos”.

António Costa falava perante uma plateia de representantes da comunidade chinesa, por ocasião do Novo Ano chinês. A frase bem‑intencionada foi mal recebida, sobretudo entre os pares socialistas. Primeiro, porque o “diferente” de António Costa foi logo interpretado como “melhor”. A declaração foi vista como o reconhecimento, por parte do líder do maior partido da oposição, do trabalho feito pela maioria durante o período maldito da troika. Inaceitável. Em segundo lugar, o agradecimento aos chineses soou aos ouvidos de alguns como vassalagem ao regime de Pequim. As privatizações, sobretudo na energia, acabaram por substituir o Estado português pelo Estado chinês que é o dono das empresas que compraram a REN e a EDP.

Alfredo Barroso, um fundador do partido, anuncia a desfiliação do PS, em protesto contra a “enorme chinesice” de António Costa.

O Warren Buffet chinês

Os chineses da Fosun são outra louça. Não têm o perfil típico do investidor chinês, que é uma empresa pública. O grupo com sede em Xangai, a capital económica da China, nasceu nos anos 90 quando Pequim escancarou as portas ao capitalismo e tem o capital aberto na bolsa de Hong ‑Kong.

▲ O herói do presidente da Fosun, Guo Guangchang, é o milionário e filantropo americano Warren Buffet.

AFP/Getty Images

Segundo um artigo do Wall Street Journal, o herói do presidente da Fosun, Guo Guangchang, é o milionário e filantropo americano Warren Buffet. Guangchang quer transformar a Fosun na Berkshire Hathway, a empresa de investimentos americana que tem uma das mais bem sucedidas “performances” nos mercados financeiros. E gosta de se comparar com Buffet em várias entrevistas.

A aquisição da Fidelidade, efetuada no início de 2014, foi à data a maior aventura internacional da Fosun, e é uma aposta estratégica do grupo porque lhe abre a porta a importantes recursos financeiros. As seguradoras gerem carteiras significativas de ativos financeiros e são fortes investidoras nos mercados. No final de 2013 a Fidelidade tem um ativo de 12 mil milhões de euros que tradicionalmente estava investido em dívida pública portuguesa e de outros países do euro, e num portefólio mais ou menos conservador de ações e outros títulos.

A compra da seguradora portuguesa por mil milhões de euros levanta algumas dúvidas a analistas e agências de “rating”: será a Fosun um gigante com pés de barro? As aquisições em série financiadas com recurso a dívida fazem soar as campainhas nas agências de “rating”. A Standard and Poor’s fala em apetite por uma expansão agressiva. A Moody’s alerta para um excessivo apetite pelo risco e para os perigos de execução da aquisição da Caixa. Há dúvidas sobre a capacidade para financiar tantas operações, mas isso não trava o Warren Buffet chinês.

Em agosto de 2014, a “holding” chinesa avança para a compra de uma petrolífera na Austrália por 489 milhões de dólares locais e volta a fazer soar as campainhas na imprensa. Desde a Fidelidade, a Fosun concretizou mais quatro aquisições, onde se inclui a participação no consórcio que compra o banco alemão BHF.

O “cash‑flow” do grupo chinês mal chega para pagar os juros e é aqui que entra a Fidelidade. A Fosun está a usar o balanço e os meios libertos pela seguradora portuguesa para financiar a sua lista de compras. “Esperamos que a Fosun vá alavancar as suas seguradoras portuguesas para investimentos futuros”, diz Hu Kai, um analista sénior da Moody’s. Hu Kai exemplifica: os investimentos na empresa alemã retalhista de moda Tom Taylor (compra de 23,11%) e num distribuidor chinês cotado no Nasdaq, foram operações protagonizadas pela sucursal Fidelidade.

As contas semestrais de 2014 do gigante chinês revelam que, desde a sua aquisição, a seguradora realizou 14 investimentos que totalizam 460 milhões de euros, onde se inclui a REN na qual os chineses compraram 5%. Outro investimento estratégico para a Fosun foi a aquisição de 20% da Bona, uma empresa produtora e distribuidora de cinema na China. Mais de metade desta participação, cerca de 13,3%, faz parte dos ativos da Fidelidade.

Ainda o verão não tinha acabado e já a Fidelidade se posicionava como o braço armado para a compra da Espírito Santo Saúde, vencendo uma disputa com mais quatro interessados e cinco ofertas, e que representou um investimento de 244 milhões de euros. Quase ao mesmo tempo, a seguradora portuguesa entra no consórcio da Fosun que vence outra guerra de ofertas, desta vez sobre a empresa francesa de turismo, o Club Med, que foi adquirido por 939 milhões de euros. Os chineses voltam a usar os recursos da Fidelidade para comprar 5% da empresa de viagens britânica Thomas Cook. Uma operação que vale 130 milhões de euros. Em Portugal, onde todos os olhos estão virados para o colapso do BES, a fúria aquisitiva do novo acionista da Fidelidade não é especialmente notada. A não ser quando se dirige aos ativos em saldo do Grupo Espírito Santo.

A Fosun é um dos fortes candidatos à compra do Novo Banco. Os portos e o novo terminal de contentores de Lisboa também estão no horizonte deste grupo ávido. Os chineses já mostraram que quando vão a jogo é para ganhar, apostando em preços mais fortes que os concorrentes.

As contas preliminares ao investimento chinês em ativos portugueses ultrapassam os dez mil milhões de euros. A vitória em três privatizações, EDP, REN e Fidelidade, constitui o grosso desta ofensiva, concretizada em apenas três anos. Mas na conta entram também os ativos internacionais que empresas portuguesas venderam aos chineses. A Sinopec comprou 30% da Galp Brasil, que explora a operação mais importante da petrolífera portuguesa. A China Three Gorges prometeu adquirir até dois mil milhões de euros de ativos da EDP, a maioria fora de Portugal. E tem cumprido.

O capital chinês é responsável por mais de um terço das aquisições feitas por investidores internacionais a empresas portuguesas. E este número não inclui os negócios imobiliários. De acordo com dados de outubro de 2014, o programa dos vistos Gold atraiu investimentos de 864 milhões de euros em imobiliário. Os chineses são os grandes investidores assegurando 80% das autorizações de residência atribuídas ao abrigo deste programa. Mas o sucesso dos vistos dourados é ensombrado pelo raide judicial que coloca na prisão o diretor do Serviço de Estrangeiros e Fronteiras e o presidente do Registo de Notariados. As suspeitas de corrupção na concessão de autorizações Gold a chineses, não atingem só altos quadros do Estado, mas fazem cair um dos ministros mais fieis a Passos Coelho, Miguel Macedo. Uma ideia que parecia de ouro deixa agora um rasto que poderá comprometer todo o programa.

A banca foi a primeira a abrir as portas a Angola

A ofensiva angolana começou na banca em 2008. Não só porque este era um dos setores mais expostos à crise financeira, mas sobretudo por causa da importância que o mercado angolano assumiu para os bancos portugueses. O processo de angolanização das filiais dos bancos portugueses rapidamente alastra ao capital das casas ‑mãe. Primeiro no BCP e depois no BPI. Nos dois casos o investimento angolano sobe quando é necessário mais capital. No BPI é a saída de um investidor histórico, o brasileiro Itaú, que permite à Santoro de Isabel dos Santos assumir 20% do capital. No BCP, são os aumentos de capital que consolidam a Sonangol como acionista e líder incontestado do banco.

▲ A oferta de Isabel dos Santos sobre a Portugal Telecom tenta aproveitar uma promoção inesperada. Se resultasse seria um grande negócio.

TIAGO PETINGA/LUSA

Depois da banca, os grupos angolanos visam empresas vulneráveis e setores fragilizados pela crise. Negócios viáveis, marcas de referência, empresas com futuro, ou pelo menos com um grande passado, que precisam acima de tudo de injeções de liquidez: dinheiro e vontade de o investir. Mas há também negócios de oportunidade. A oferta de Isabel dos Santos sobre a Portugal Telecom tenta aproveitar uma promoção inesperada. Se resultasse seria um grande negócio e daria à empresária angolana uma capacidade de intervenção não só na PT, mas também no mercado brasileiro de telecomunicações. Mas apesar do ruído mediático, o preço da OPA é demasiado baixo e Isabel dos Santos não quer, ou não pode, subir a parada.

Da posição forte que assumem na banca portuguesa, os investidores angolanos têm uma visão e um acesso privilegiados sobre essas empresas. Em alguns casos, a iniciativa poderá até partir de outros: da gestão dos bancos ou das próprias empresas. O Millennium BCP será o pivot de pelo menos dois negócios onde o investimento angolano se cruza com os clientes endividados do banco. São operações de reestruturação e venda. As soluções encontradas servem neste caso todos os interesses: da empresa que precisa de dinheiro, do investidor, do banco que empresta e do acionista do banco.

A salvação da Soares da Costa

A construtora quase centenária do Porto já atravessou fases de dificuldades. Há quem diga que foi salva nos anos 90 pela vitória no contrato para construir o Metro do Porto, uma adjudicação polémica que foi contestada em tribunal pelo concorrente com melhor preço, a Siemens. Na década seguinte, Laurindo Costa da família fundadora vende a sua posição a Manuel Fino, que assume o controlo da empresa com o precioso apoio financeiro do BCP. A Soares da Costa reforça‑se no plano internacional e em Portugal aposta forte na política de concessões e obras públicas promovidas pelo governo de José Sócrates. Cresce, mas cede a liderança do mercado para a mais agressiva Mota‑Engil e deixa passar oportunidades de consolidação. A diversificação geográfica e setorial e um alto envolvimento nas PPP (Parcerias Público Privadas) exigem mobilização de capital que se alimenta de dívida.

Quando a crise chega, a Soares da Costa está particularmente vulnerável pela combinação de dois fatores. Depende de um mercado que entra numa profunda e longa recessão e tem um acionista endividado. Em 2011 é cancelado o mais importante contrato que a empresa tinha assegurado em Portugal. A construção do primeiro troço do TGV (comboio de alta velocidade) teria permitido manter a construtora à tona nos anos mais duros da crise. É um duro golpe para a Soares da Costa.

De Angola, o seu principal mercado internacional, vêm notícias de divergências com a Sonangol que alegadamente terá tentado ficar com a empresa angolana da construtora portuguesa. Por esta altura, o presidente executivo, Pedro Gonçalves, demite‑se. É já na liderança de Castro Henriques que a construtora lança um processo de reestruturação que conduz à venda de ativos e à saída de centenas de trabalhadores. A segunda fase do plano passa pela entrada de novos acionistas e em 2013 não é uma surpresa que esses investidores venham de Angola. Já a sua identidade é mais inesperada.

António Mosquito, um empresário quase desconhecido em Portugal, é uma novidade face à dupla Sonangol/Isabel dos Santos. A sua fortuna vem dos concessionários de automóveis de marcas de luxo, que se vendem mais em Angola do que veículos utilitários. Mas os seus negócios estendem‑se ao petróleo e diamantes e agroindústria, para além da construção. É apontado como independente, mas para os observadores em Portugal, Mosquito, apesar do apelido, é um testa de ferro. De quem? O suspeito mais óbvio é a Sonangol que é a maior cliente da Soares da Costa, mas também o maior acionista do principal credor da empresa portuguesa, o BCP. Há quem veja por trás da transação a intervenção discreta de Carlos Silva, presidente do BPA (banco da Sonangol) e administrador do BCP.

▲ O destino também é incerto para a construtora Opway, que Ricardo Salgado recusou ceder ao Fundo Vallis.

MARIO CRUZ/EPA

A filial de construção da Soares da Costa é saneada com um aumento de capital de 70 milhões de euros, subscrito por Mosquito, que passa a ser o presidente. A Investifino mantém outras atividades, sobretudo na área das concessões, e fica com um terço da empresa. Castro Henriques fica na presidência executiva e continua a ser a cara portuguesa da construtora.

A Soares da Costa consegue salvar ‑se do destino negro que tiveram outras empresas de construção, sobretudo as de menor dimensão. Pressionada a agir pela troika, a banca teve de encontrar uma solução extrema para as construtoras altamente endividadas que resistiram no passado ao caminho da consolidação.

Em 2012, os principais bancos nacionais lançam o fundo de investimento Vallis que vai assumir a gestão da Monte Adriano, Hagen, Eusébios e da Edifer, uma das empresas mais emblemáticas liderada por Vera Pires Coelho. Para reestruturar estas empresas, é escolhido um homem que conhece a fundo o setor, precisamente o ex‑presidente da Soares da Costa, Pedro Gonçalves. As empresas desaparecem no novo grupo e marca Elevo.

O destino também é incerto para a construtora Opway, que Ricardo Salgado recusou ceder ao Fundo Vallis. Com a falência do GES, a empresa liderada por Almerindo Marques enfrentava no início de 2015 um futuro incerto, depois de um leilão de venda em que o lance mais alto, cinco milhões de euros, veio de um grupo moçambicano.

Negócios, negócios, jornais à parte

A Lusomundo foi um dos maiores grupos de comunicação social em Portugal. No início dos anos 90, o grupo do Coronel Luís Silva comprou o Jornal de Notícias e pouco depois adquiriu o Diário de Notícias, numa transação singular. O título histórico foi disputado por várias cooperativas de jornalistas que tinham vantagem na privatização. Ganhou a proposta liderada por Alberto do Rosário. No mesmo dia, o jornal foi revendido a Luís Silva e o vendedor viria a ser administrador da Lusomundo. Apoiado no crescimento do negócio dos cinemas, o grupo compra a TSF, mas falha a entrada na televisão, depois de abandonar o consórcio de investidores da SIC e de uma tentativa não concretizada para comprar a TVI.

No virar do milénio a internet estava a dar os passos decisivos e os grandes “players” do novo meio são as operadoras de telecomunicações que procuram conteúdos. Apesar da dívida, a Lusomundo é um alvo atraente para a Portugal Telecom que investe 190 milhões de euros (contas de 2002) na sua aquisição. Foi um grande negócio para Luís Silva que se torna acionista da PT e mais tarde investe em outras sociedades cotadas. A Lusomundo engrossa os ativos da PT Multimedia, empresa que era a arma da PT na economia digital e que mais tarde viria a dar origem à Zon.

Mas a promessa da internet ainda duraria uma década a dar frutos. Os avultados investimentos feitos em conteúdos e capacidade não se traduzem em receitas e acabam por arrastar o setor para uma crise de crescimento que culmina nos ataques do 11 de setembro de 2001.

A Lusomundo torna-se um ativo secundário no vasto portefólio de negócios da PT. A imprensa ressente‑se da fuga do investimento publicitário para a televisão e dos leitores para a internet. A tendência ainda é disfarçada nos períodos de crescimento económico, mas é implacável nos cada vez mais frequentes anos de recessão. A indefinição e o desinteresse marcam também a gestão da PT na Lusomundo.

A saída de Mário Bettencourt Resendes do cargo de diretor do DN marca o início de uma fase de avanços e recuos na orientação editorial, marcada por uma sucessão de diretores. A gota que faz transbordar o copo é a escolha em 2004 de Fernando Lima, antigo assessor de Cavaco Silva, que veio diretamente do gabinete do ministro dos Negócios Estrangeiros para a direção do jornal. Num governo já sob ataque por causa das interferências nos media, o episódio contribui para fragilizar a credibilidade do primeiro-ministro, Pedro Santana Lopes, mas também da Portugal Telecom como acionista. A oposição exige a venda. A PT cede e coloca a Lusomundo no mercado. Há muitos interessados e aparecem cinco ofertas: Cofina, Media Capital, Olivedesportos e os espanhóis da Prisa e da Vocento.

▲ Apesar das sucessivas tentativas de reinvenção do jornal mais emblemático, o DN, a Controlinveste, de Joaquim Oliveira, é o grupo mais penalizado na massacrada indústria da imprensa.

Jose Sena Goulao/LUSA

Joaquim Oliveira, que era sócio da PT na Sport TV, faz a proposta mais alta, superior a 300 milhões de euros. O negócio é disputado na reta final com a Prisa, dona do El País, e é fechado com a Olivedesportos em cima das eleições legislativas antecipadas pela demissão de Santana Lopes. O novo primeiro‑ministro socialista não gostou da pressa com que a transação foi feita, nem do facto de a PT não o ter consultado. Enquanto esteve no poder, José Sócrates acompanhou com especial atenção os media e chegou mesmo a promover uma tentativa falhada de compra da TVI, que mais uma vez seria protagonizada pela operadora do regime.

A venda da Lusomundo à futura Controlinveste combina um investimento avultado com um acionista sem “know-how” e capacidade financeira reconhecidos. A grande receita da Olivedesportos resulta da parceria de ouro que mantém com o vendedor, a PT, a Sport TV. A aquisição é financiada com dívida, no pressuposto de que o ativo comprado irá gerar meios suficientes para pagar, pelo menos, os juros. É um daqueles negócios que se fazem quando o dinheiro circula e é barato, o que na gíria é descrito como comprar o cão com o pelo do cão. O problema é que este cão vai rapidamente ficar careca…

A Controlinveste nasce com um conjunto de ativos com títulos valiosos, em tese, mas que geram cada vez menos receitas. Apesar das sucessivas tentativas de reinvenção do jornal mais emblemático, o DN, a Controlinveste é o grupo mais penalizado na massacrada indústria da imprensa. O jornal acumula camadas de quadros seniores de anteriores remodelações ao mesmo ritmo que o acionista vai acumulando prejuízos e sente cada vez mais dificuldade em pagar juros. O BCP é o maior credor e a Controlinveste é um dos grandes clientes a quem concedeu demasiado crédito.

Com a chegada da troika, a torneira começa a fechar ‑se. Acabam os períodos de tolerância. É preciso reestruturar, vender e se necessário assumir a perda. No entanto, a Controlinveste não é uma construtora ou um restaurante. Não se pode pura e simplesmente fechar o jornal mais antigo do país. Ou vender ao desbarato um edifício que é monumento nacional. Por outro lado, os media trazem uma aura de influência e credibilidade que atrai mais os investidores do que o lucro.

Desde pelo menos 2010 que a Controlinveste, e sobretudo os bancos que a financiam, procuram capital. E não há muitos sítios onde procurar. Angola é a origem dos últimos investimentos efetuados nos media portugueses, desde a compra em 2009 do semanário Sol pela Newshold. A estrutura acionista do grupo não é clara: a sede numa “offshore” no Panamá não ajuda. Ainda assim, a Newshold compra em bolsa participações minoritárias na Impresa e na Cofina e surge como candidata à RTP. A muito contestada privatização do canal 1 não avança, mas tem o mérito de tornar visíveis os acionistas da Newshold: a família Madaleno e Álvaro Sobrinho, o polémico antigo presidente do BESA (Banco Espírito Santo Angola).

Os donos do Sol assumem também a propriedade do jornal i, que sobrevivia com crescente dificuldade, depois do promotor, o Grupo Lena, ter abandonado o projeto, um ano depois do seu lançamento. O grupo de Álvaro Sobrinho compra entretanto a Cofaco, empresa de conservas dona da marca Bom Petisco e aplica 20 milhões de euros no Sporting, passando a controlar 30% da SAD do clube. O empresário angolano aparece ainda associado a investimentos no imobiliário, com apartamentos no empreendimento de luxo da Estoril Sol em Cascais. Quando o questionam sobre a origem do rendimento, Sobrinho reage com indignação: “A minha família foi um dos primeiros grupos económicos de Angola. Quando fui para o banco (o BES) não era um mero empregado, tinha bens”.

Em 2012, a Newshold, associada ao BPA angolano chega a um acordo para comprar a Controlinveste, mas o negócio não avança, alegadamente porque o dinheiro da venda não apareceu. Os credores da empresa portuguesa, com o BCP a liderar, têm de retomar a busca por capital e insistem na via angolana. Depois de injetar um balão de oxigénio na Soares da Costa, António Mosquito parece ser empurrado para a Controlinveste. Mas é aconselhável tranquilizar as vozes que se levantam contra o domínio angolano da imprensa.

▲ Daniel Proença de Carvalho, um advogado com boas relações em Luanda, assumiu a presidência da Controlinveste.

Antonio Cotrim/LUSA

Esta operação foi preparada com maior cautela. A dívida bancária da “holding” de Joaquim Oliveira é transformada em capital. Os bancos assumiram a gestão antes da entrada do investidor angolano que se fez rodear de nomes portugueses para emprestar maior credibilidade à compra: o empresário e cunhado de Cavaco Silva, Luís Montez, e Daniel Proença de Carvalho, um advogado com boas relações em Luanda, que assume a presidência da Controlinveste.

O poder e o perigo dos petrodólares de Angola

Aceite por muitos como inevitável em setores como a banca e a construção, o investimento angolano ainda causa alergia quando se aproxima das áreas mais sensíveis como a comunicação social. No entanto, as vozes mais críticas para com a enorme transferência de recursos de Angola para a economia e as empresas portuguesas não são de Portugal. O ativista e jornalista Rafael Marques e o líder da Unita estão entre os que mais denunciaram o paradoxo: os milionários de um país rico em recursos, mas onde o povo é pobre, aplicam as receitas dos negócios públicos numa economia que apesar de estar em crise ainda está no clube dos mais ricos.

Estimativas avançadas no livro “O Poder Angolano em Portugal”, apontam para investimentos de 10 a 15 mil milhões de euros efetuados em mais de 20 empresas. Galp, BPN, BCP, BPI, Zon, Soares da Costa, Controlinveste, Sol, i, Impresa, Cofina, Coba, Construtora do Tâmega, Cofaco, Tobis, fazem parte de uma lista que não fica por aqui. Para além dos investimentos empresariais, há grandes transações imobiliárias em condomínios de luxo em redor de Lisboa – o mais simbólico são as torres de apartamentos de luxo na marginal que substituem o hotel Estoril Sol e que passaram a ser conhecidas como o prédio dos angolanos.

Isaías Samakuva, líder do principal partido da Oposição em Angola, defende que as autoridades portuguesas têm a responsabilidade de questionar a origem do dinheiro dos investimentos angolanos em Portugal. “Pelo que se conta, são histórias do dia a dia, pelo menos em Angola, esse dinheiro vem em malas, em aviões que aterram em Lisboa e são descarregadas sem que ninguém diga alguma coisa. É verdade? Não é verdade?”.

▲ Vozes na Europa questionam a dependência lusa do dinheiro angolano. O presidente do Parlamento Europeu, Martin Schultz, alertava para o perigo do declínio de Portugal.

MANUEL DE ALMEIDA/LUSA

As histórias que se vão sabendo sobre o descontrolo de crédito no BESA (Banco Espírito Santo Angola) dão credibilidade às denúncias. Segundo relato do Expresso, há 5.700 milhões de euros de empréstimos concedidos sem garantia e destinatário seguros e levantamentos em “cash” de centenas de milhões de euros.

Vozes na Europa também questionam a dependência lusa do dinheiro angolano. O presidente do Parlamento Europeu, Martin Schultz, alertava para o perigo do declínio de Portugal. Um artigo do Le Monde expõe as contradições destes negócios feitos com as antigas colónias portuguesas ao arrepio da pobreza e do respeito pelos direitos humanos dos países investidores.

A generalidade dos media portugueses mantém‑se confortavelmente à margem do tema inconveniente. Mas, ao mesmo tempo, não perde a oportunidade de reproduzir artigos incómodos para o poder angolano que vão saindo na imprensa internacional.

E nenhuma figura é mais magnética do que Isabel dos Santos. A princesa africana é a primeira bilionária do continente com uma fortuna avaliada em três mil milhões de dólares, onde estão muitos ativos em Portugal. O reconhecimento da revista Forbes em 2013 é contudo agridoce. A publicação americana divulga meses mais tarde uma investigação às fontes de riqueza de Isabel dos Santos para concluir o óbvio. O seu património resulta do acesso direto e privilegiado aos recursos e mercados angolanos, geridos pelo governo liderado pelo seu pai. A fonte é o poder de Eduardo dos Santos.

Para financiar os seus negócios em empresas portuguesas, a empresária recebe às vezes ajuda da banca nacional. Foi a Caixa que no final de 2009 financiou a compra de 10% do capital da ZON por Isabel dos Santos. A empresária acabará por comprar a participação do banco público na empresa de telecomunicações em 2012. A filha do Presidente controla hoje metade da NOS, segunda maior operadora portuguesa, 20% do BPI e metade da quase metade (45%) que os angolanos detêm no investimento de Amorim na Galp.

Apesar de deterem a maior fatia do PSI 20, há sinais de arrefecimento do interesse angolano por Portugal. Seja pelas polémicas políticas e económicas, seja pelas investigações judiciais a figuras fortes do regime, seja pelo caso BES com fortes repercussões em Angola, Luanda endurece o discurso em relação a Portugal. A ameaça feita por José Eduardo dos Santos, no final de 2013, de pôr fim à parceria estratégica com Portugal não tem para já resultados visíveis. Dados mais recentes parecem mostrar uma travagem nos fluxos de Angola que o autor do livro “O Poder Angolano em Portugal”, Celso Filipe atribui à circunstância de já não haver muito onde investir.

▲ Isabel dos Santos mudou de abordagem. Parece empenhada em afirmar a sua credibilidade como empresária, fora da sombra do seu pai, o presidente José Eduardo dos Santos.

CORNELIA SMET/COMISS

O desanuviamento das relações políticas entre os dois países e uma viragem na estratégia de Isabel dos Santos mostram que as portas do investimento continuam abertas. A oferta sobre a Portugal Telecom, anunciada em Novembro de 2014, é uma intromissão num negócio entre portugueses, brasileiros e franceses. Até então discreta, e quase secreta, a empresária angolana muda de abordagem. Parece empenhada em afirmar a sua credibilidade como empresária, fora da sombra do seu pai, o presidente. E para isso precisa de vencer a resistência da opinião pública e publicada em Portugal. A OPA sobre a PT não tem sucesso, mas o nome e a imagem de Isabel dos Santos aparecem com insistência nos média, ainda que através de porta‑vozes ou do seu representante em Portugal, Mário Leite Silva.

A narrativa aposta na salvaguarda dos centros de decisão nacional, com gestores portugueses, mas apoiados em capital angolano. Primeiro nas telecomunicações e depois na banca onde a empresária ressuscita a proposta de fusão entre o BPI e o BCP. O objetivo assumido é criar o maior grupo bancário e «devolver o sentimento de ambição ao sistema financeiro português». Os investidores angolanos ficariam com a maior fatia do futuro banco, mais de 20%, que resultaria da junção das participações de Isabel dos Santos no BPI e da Sonangol no BCP. E para isso nem será necessário investir mais um euro.

A consolidação entre as duas instituições é a resposta à OPA lançada pelo CaixaBank que Isabel dos Santos rejeita. A proposta só terá pernas para andar se o banco catalão aceitar conversar, o que implica suspender a sua oferta sobre o BPI. É uma jogada de alto risco para os espanhóis, ao contrário de Isabel dos Santos que nada terá a perder.

As propostas para a PT e para o BPI são, no mínimo, improváveis, o seu êxito parece condenado à partida face às expetativas e objetivos dos outros interesses em jogo. Daí que, após cada iniciativa da filha do Presidente angolano, a pergunta repete ‑se: afinal o que quer Isabel dos Santos?

Por trás do poder económico de Angola tem estado o petróleo. Mas a descida acentuada e persistente das cotações do petróleo pode impor uma nova realidade aos capitalistas angolanos. Por um lado, a pressão financeira sobre o país atrasa pagamentos, dificulta a vida de milhares de expatriados que não conseguem enviar divisas, congela projetos e investimentos. Por outro lado, o enfraquecimento da maior fonte de riqueza do país pode ser a prova de fogo para os investimentos que o Estado angolano andou a promover com os lucros do petróleo fora do país e que tiveram Portugal como o palco principal. A pressão para esses investimentos compensarem também do ponto de vista financeiro é maior. Se a baixa do petróleo não for um fenómeno passageiro, poderá vir a desencadear mudanças na política económica de Luanda. E essas mudanças terão efeitos nas empresas portuguesas que apostaram em Angola e nos grupos nacionais em que o capital angolano apostou.

Os outros e a ofensiva gaulesa

Angola e China são os rostos mais em evidência na ofensiva estrangeira sobre as grandes empresas portuguesas. Não só pela dimensão dos investimentos, como também pela visibilidade dada pelas operações realizadas em empresas cotadas na bolsa. Mas há outras geografias emergentes a olhar com atenção para Portugal. As economias mais pujantes da América Latina encaram os ativos nacionais como uma potencial porta de entrada no mercado europeu com pés em África. O Brasil já era um investidor tradicional em Portugal e protagoniza algumas aquisições com destaque para a Cimpor e para a operação de saúde da Caixa Geral de Depósitos. No ranking das maiores aquisições, o capital brasileiro está mesmo em segundo lugar a seguir ao chinês, posição alavancada na OPA sobre a Cimpor. As contas finais vão depender ainda dos contornos definitivos dos negócios que envolvem a Oi e a Portugal Telecom.

Mais do que querer ativos em Portugal, o que os investidores brasileiros procuram são operações que estão do outro lado, mas que são controladas deste lado do Atlântico. O objetivo por trás do racional dos negócios feitos com a Brisa, Cimpor e a PT, é aceder aos importantes ativos que estas empresas portuguesas tinham no mercado brasileiro. O desinteresse brasileiro pelo mercado nacional atinge dimensões chocantes com a venda acelerada da PT Portugal. A joia da coroa da PT era o Brasil. A operação portuguesa da Oi é a primeira coisa a vender depois de concretizados os primeiros meses da fusão.

▲ Assustados com os efeitos imprevisíveis da crise do euro, a última coisa que os capitalistas da Europa próspera querem é investir mais nos países periféricos.

BORIS ROESSLER/EPA

Apesar de serem concorrentes habituais nas privatizações portuguesas, os brasileiros raramente ganham. Parecem apostar mais na afinidade cultural e na empatia do que no preço e são ultrapassados na vertente financeira. Investidores da Colômbia e do México também testam o mercado nacional, mas por agora ainda não passaram da fase dos exames.

A avaliar pelo empenho da troika no programa de privatizações português seria de esperar um grande apetite por parte de investidores europeus nos ativos vendidos sob a pressão do resgate e do calendário. Mas a vaga de alienações aparece em pleno contraciclo da economia europeia. Assustados com os efeitos imprevisíveis da crise do euro, a última coisa que os capitalistas da Europa próspera querem é investir mais nos países periféricos. A ordem é para fazer o contrário: desinvestir, vender, fechar, despedir.

Os grupos europeus são os grandes ausentes da vaga de investimento estrangeiro, ainda que com algumas exceções. Sintomático desse desinteresse foi a nega ou mesmo o silêncio com que muitas das grandes empresas europeias receberam o convite para participarem nas operações da EDP e da REN. Apontados como candidatos muito fortes, os alemães fazem‑se representar apenas pela E.ON que chega à fase final da venda da EDP. Apesar de serem os favoritos de alguns membros do governo, os alemães são ultrapassados pelos chineses. Não só pelo preço, mas talvez mais pela opção estratégica. Três anos depois a E.ON põe à venda os seus ativos em Espanha.

▲ Duas operações de grande dimensão, a ANA e a PT Portugal, colocam a França no pódio dos maiores investidores estrangeiros em Portugal, com 10,5 mil milhões de euros aplicados.

Tiago Petinga/LUSA

A Alemanha volta a apostar forte numa privatização portuguesa: a ANA. A Fraport, empresa que gere o gigantesco aeroporto de Frankfurt, é finalista na disputa pelos aeroportos. Mas perde para a francesa Vinci. O grupo, que já tem investimentos em Portugal, é uma rara presença europeia nas operações que são dominadas pelo capital das economias emergentes.

O negócio da Portugal Telecom vem mudar este panorama. Apesar de a receita passar por cima de Portugal para aterrar no Brasil, a aquisição realizada pela Altice representa na verdade um investimento numa empresa portuguesa e no mercado português. Duas operações de grande dimensão, a ANA e a PT Portugal, colocam a França no pódio dos maiores investidores estrangeiros em Portugal, com 10,5 mil milhões de euros aplicados, um valor que, para já, ultrapassa o investimento chinês. Mas estes foram dois negócios de oportunidade, que tiveram uma linha de orientação comum: adquirir empresas consolidadas e maduras para ganhar músculo nos setores eleitos. A Vinci é um gigante da construção, mas não tinha operações relevantes no negócio aeroportuário. A Altice começou o seu caminho no setor das telecomunicações com aquisições de menor importância e a PT era um prémio demasiado atraente para deixar escapar.

Até os mais temidos “raiders” do mercado português, os espanhóis, não estão em condições de aproveitar as oportunidades de negócio que no passado tanto procuraram concretizar. O papel de Espanha nas aquisições resume‑se praticamente à compra da Vivo pela Telefónica, uma transação que visa o mercado brasileiro e não o português. Curiosamente é na banca que o capital espanhol consolida a sua presença. O CaixaBank da Catalunha lança uma oferta em bolsa para assegurar o controlo do BPI. O banco português posiciona‑se para a compra do Novo Banco que pode ser disputado por mais instituições espanholas. Mas este interesse nasce de uma oportunidade criada pela derrocada do Banco Espírito Santo.”