Índice

Índice

Isto é o que nos diz a História: desde a Segunda Guerra Mundial, quando a bolsa de Nova Iorque cai nos três meses anteriores a cada eleição presidencial nos EUA isso significa, quase sempre, que a Casa Branca vai passar para o outro partido. Em 88% das vezes, foi isso que aconteceu: quando estavam no poder os republicanos e a bolsa caiu nos três meses anteriores, o candidato democrata venceu. E vice-versa. O que é que isso nos diz sobre o que pode acontecer na eleição desta terça-feira? Que Joe Biden deverá vencer (mas a margem é curtíssima).

Caso as bolsas tivessem subido nestes três meses, isso daria a Trump uma probabilidade também muito elevada – 82% – de ser reeleito. Mas, como nota a CNN, entre 31 de julho e 31 de outubro o índice S&P 500 – que é um dos principais barómetros da bolsa norte-americana – baixou 0,04%. Isto é tudo menos aquilo que se possa chamar de margem confortável, mas não deixa de ser a “sentença” que é passada por este indicador conhecido por Presidential Predictor, da CFRA Research.

Porém, atendendo aos tempos extraordinários que vivemos – uma pandemia global e estímulos monetários inéditos por parte dos bancos centrais – pode não ser uma boa ideia confiar demasiado neste indicador. Daí que os bancos de investimento estejam a olhar para os cenários vistos como mais prováveis e a tentar antecipar qual poderá ser a reação, em cada resultado, das bolsas e de outros ativos como o dólar.

São estes os quatro cenários vistos como mais prováveis.

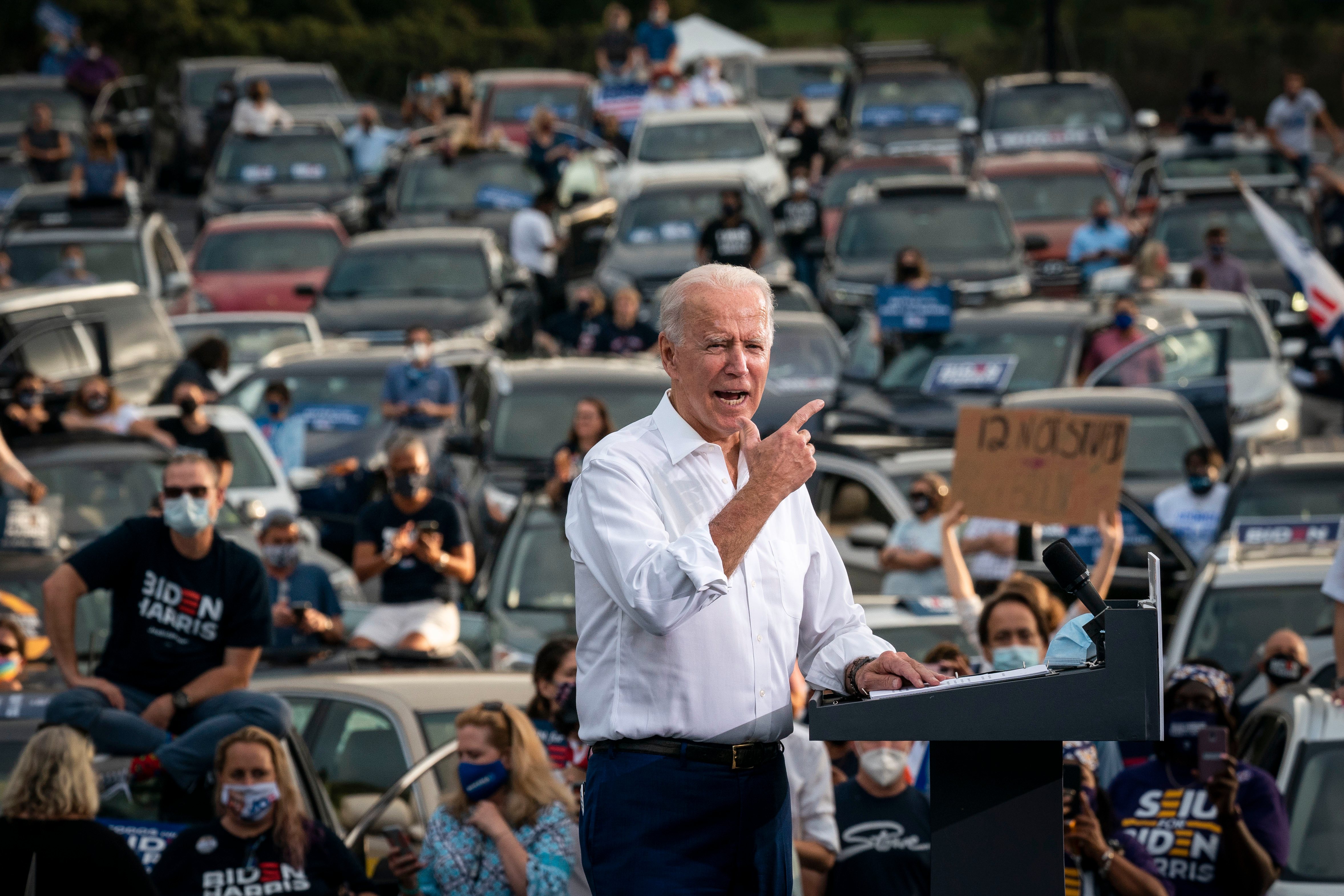

Cenário 1. Biden ganha, democratas mantêm controlo sobre a Câmara de Representantes e ganham o controlo do Senado

Este parece ser o cenário mais provável, a confiar em algumas sondagens – é o chamado “Blue Clean Sweep“, ou seja, os democratas levam tudo. “Este cenário significaria, provavelmente, uma aceleração dos estímulos fiscais”, diz o ING, levando em consideração o facto de os democratas da Câmara de Representantes terem recentemente proposto um plano de 3,4 biliões de dólares para aliviar a fatura fiscal das famílias e ajudar as finanças dos estados e dos governos locais.

Por outro lado, os democratas no poder tenderiam a acelerar o investimento em energias renováveis e “levariam a uma política externa e comercial mais previsível, na relação com os aliados e parceiros comerciais, do que as empresas norte-americanas têm tido nos últimos anos”.

Tendencialmente, também, um clean sweep dos democratas resultaria na continuidade de Jerome Powell à frente do banco central norte-americano. Este presidente da Fed foi nomeado por Trump, mas o republicano já veio criticar abertamente a sua prestação à frente do banco central.

▲ Algumas sondagens apontam para um "Blue Clean Sweep", uma "vitória total" para o Partido Democrata e para Joe Biden.

Getty Images

Já para as finanças públicas dos EUA – isto é, para a liderança do Departamento do Tesouro – poderia seguir Lael Brainard, uma economista que está atualmente na Reserva Federal mas que seria uma “ministra das Finanças” que “daria conforto aos investidores e não indicaria que viria aí uma agenda económica mais radical, progressista” [ou seja, não é alguém identificado com algumas figuras mais à esquerda dentro do Partido Democrata].

Uma “vitória total” do Partido Democrata levaria, certamente, “a aumento de impostos para as empresas e para as famílias com maiores rendimentos, e alguns setores económicos podem ficar sob maior pressão por parte dos reguladores, mas, tendo em conta o impacto da pandemia, é mais provável que estes sejam desenvolvimentos que surjam gradualmente e não bruscamente”, diz o ING, antecipando que estes cheguem só numa fase de expansão económica sólida (como a que se antecipa que acontecerá se houver uma vacina).

Apesar disso, os analistas do Rabobank acreditam que os mercados de ações tenderiam a cair, numa primeira fase, porque o impacto percecionado de aumentos de impostos (mesmo que não venham já) será mais forte do que o ânimo em relação, por exemplo, a um grande plano de investimentos nas renováveis (e o impulso estatal que daí adviria).

Cenário 2. Joe Biden consegue ser eleito Presidente dos EUA, mas não é capaz de derrubar a maioria republicana no Senado

A primeira reação dos mercados financeiros, neste cenário, será de pressão negativa sobre os mercados de ações e sobre o dólar – tal como no cenário anterior – devido ao receio de aumento de impostos e mais regulação sobre alguns setores. Mas, “se houver um sentimento de que isso não acontecerá tão cedo (ou em tão larga medida) porque Biden não teria apoio de todo o Congresso para essas medidas, então a reação dos mercados não será tão pronunciada”, diz o ING.

A leitura que os investidores fariam, de um modo geral, seria que a política norte-americana iria regressar a um estado que é tudo menos novo, embora não tenha sido um marco dos últimos anos: uma interação mais serena entre os dois partidos, com uma política económica e orçamental previsivelmente mais ao centro.

Para o Rabobank, isso seria um bom cenário para as bolsas: as ações tenderiam a subir porque Biden, sem controlo do Congresso, teria muitas dificuldades em fazer passar legislação que agravasse os impostos de forma significativa. Por outro lado, este cenário trazia o “bónus” de ter “um Presidente menos imprevisível”.

▲ O cenário potencialmente mais benigno para as bolsas seria uma vitória de Biden mas o Senado a continuar nas mãos dos republicanos.

US SENATE TV / HANDOUT HANDOUT/EPA

Cenário 3. Trump volta a surpreender e vence a corrida à presidência (com os democratas a manterem o controlo sobre a Câmara dos Representantes)

Não é o cenário apontado como mais provável pelas sondagens, o que, só por si, já poderia causar movimentos mais bruscos nos mercados financeiros (porque o que tem sido descontado pelas bolsas é a vitória de Biden). Mas para que lado seriam esses movimentos, para cima ou para baixo? Na opinião do Rabobank, pelo menos inicialmente as bolsas iriam subir, porque “iriam evaporar-se os receios de aumentos de impostos e, provavelmente, estaríamos a caminho de ter uma Reserva Federal com uma política de estímulos mais audaz”.

Porém, outro banco, o ING, tem algumas dúvidas. “As promessas de cortes nos impostos e menos regulação [em setores como a finança e as farmacêuticas], feitas por Trump, são música para os ouvidos dos investidores – a questão é se os investidores acreditam que essas promessas serão mesmo cumpridas”.

Por outro lado, diz o banco de investimento, Trump provavelmente iria ainda mais longe na promessa de “fazer frente” aos parceiros comerciais dos EUA, “não só a China mas também a Europa cada vez mais na linha de fogo”. O objetivo final é garantir que os EUA se tornam mais autossuficientes e que mais empregos regressam ao país, mas no curto prazo isso irá provocar custos para as empresas e também para os consumidores – além de aumentar os riscos geopolíticos e tensões comerciais que comprovadamente os mercados financeiros detestam.

“Este é um cenário desestabilizador para as ações e o dólar poderia subir” num sinal de movimento dos investidores para ativos vistos como “refúgio”, além de perspetivas de crescimento económico global menos positivo (devido a essas tensões comerciais, acima de tudo).

▲ Donald Trump será capaz de, mais uma vez, contrariar as sondagens e ser reeleito? FOTO: JOÃO PORFÍRIO/OBSERVADOR

JOÃO PORFÍRIO/OBSERVADOR

Cenário 4. Não há vencedor claro já e o “caos” arrasta-se por dias ou semanas

Para muitos, é um cenário perfeitamente plausível. Tendo em conta as particularidades destas eleições em tempo de pandemia (como a quantidade elevada de votos por correio), se a corrida for muito renhida em alguns estados-chave, é possível que o resultado seja contestado. “Isso significaria um período mais longo de incerteza, durante o qual a ansiedade dos mercados tenderia a crescer de dia para dia – ainda mais se nestes dias houver, também, um aumento do número de infeções, internamentos ou mortes por Covid-19”, diz o ING.

Também o Rabobank receia que os mercados estejam a subestimar este risco de que a situação se arraste por dias ou semanas. “Os investidores adotaram, por sinal, uma visão muito otimista de que haverá um resultado eleitoral claro e uma cedência tranquila do poder – por isso, existe uma margem substancial para que exista um resultado caótico e que isso afete negativamente o sentimentos dos mercados financeiros”.

Outro impacto previsível deste cenário é que, se houvesse uma luta acrimoniosa pelo poder, após estas eleições, isso “aumentaria a animosidade entre os dois partidos, o que tornaria mais difícil ainda fazer passar legislação pelo Congresso”, acrescenta o ING.

▲ Os mercados estão a subestimar o risco de que a situação se arraste por dias ou semanas, diz o Rabobank.

ANDREW GOMBERT/EPA