É certo, houve muito desapontamento em relação ao último Conselho Europeu do passado dia 26 de março, mas quanto mais dramáticos forem os nossos pronunciamentos acerca da ineficácia das instituições europeias, mais dificuldades criamos ao seu processo de tomada de decisão, em especial, quando vaticinamos, amiúde, o fim anunciado da União Europeia. Precisamos todos de muita serenidade neste momento difícil e seguir de perto o que nos conta o filósofo Ulrich Beck a propósito da cultura e da dialética do risco global. Além do mais, o populismo antieuropeísta espreita oportunisticamente enquanto procura tirar partido do nosso compreensível europessimismo. Por isso, quero crer que “a política dos pequenos passos” deve continuar a ser seguida e, neste caso do covid19, acredito, igualmente, que “os coronabonds” seriam um lenitivo seguro e decisivo para aliviar a ansiedade coletiva num momento tão excecional.

A contingência europeia

Peço licença aos leitores para retomar os argumentos sobre a contingência europeia expostos em dois livros meus, “A Contingência Europeia” (2016) e “A Crítica da Razão Europeia” (2019), ambos publicados pela Editora Sílabo. Julgo que eles são apropriados à situação atual e merecem, por isso, alguma atenção.

Face à interdependência e risco sistémico da economia europeia e das economias nacionais no atual contexto da globalização, a política económica da União Europeia não pode ficar refém de escolas de pensamento, de posições dogmáticas nacionais, de populismos bacocos, de estatutos e privilégios das instituições, mas, também, por maioria de razão, de ocorrências graves como a atual, sob pena de pôr em risco não apenas a saúde da economia europeia mas, também, das economias mais frágeis da União, cuja equação política atual é estruturalmente incompatível com a situação vigente que é de moeda única sem união económica e orçamental e sem política monetária comum.

Conhecemos há muito o bloqueio estrutural da União Europeia. Ela “troca a regra da política pela política da regra e confia num estado regulatório de baixa intensidade orçamental e elevada normatividade institucional assente em muitas entidades não-eletivas de natureza intergovernamental”. Todavia, também já sabemos que a União Europeia só progride se for fortemente pressionada do exterior. Por isso, perante a pandemia do covid19 e a gravidade das ocorrências nesta altura, o momento é chegado de a União Europeia fazer prova de vida mais uma vez, sob pena de colapsar perante a indiferença absoluta dos cidadãos europeus. Acresce que já existem várias propostas para completar a união económica e monetária (UEM), logo, esta é a altura certa para a União Europeia retomar o curso da sua história do futuro.

UEM, um quadro concetual mais keynesiano

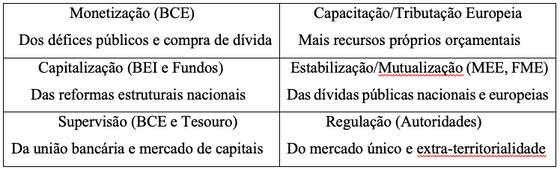

No plano teórico-metodológico, o quadro concetual de uma UEM mais completa pode ser esquematizado como segue na tabela seguinte:

Elaboração própria

Nenhum dos conceitos aqui referidos tem, na atual UEM, uma plena aplicação. A monetização dos défices públicos está proibida pelos tratados embora se faça indiretamente no mercado secundário de obrigações com a política de compras do BCE. A tributação especificamente europeia, para alargar a base dos recursos próprios da União, arrasta-se penosamente há muitos anos sem quaisquer efeitos práticos. A capitalização (e vinculação normativa) das reformas estruturais começa agora a dar os primeiros passos com o Plano Juncker. A mutualização das dívidas soberanas e da dívida europeia aguarda melhores dias embora o papel do mecanismo de estabilidade europeia (MEE) seja bastante relevante. A supervisão da união bancária e do mercado único de capitais tem ainda um longo caminho pela frente apesar dos progressos parciais já conseguidos na união bancária. Finalmente, a regulação do mercado único, em especial, o mercado único digital, e o controlo da extra-territorialidade (evasão fiscal) das grandes sociedades multinacionais é uma tarefa de grande alcance político que tarda em ser efetiva.

A suspeita política fundamental que permanece é um problema de dúvida metódica que pode ser expresso desta forma: quanto mais normalizamos e harmonizamos normas, regras e procedimentos em áreas onde a política doméstica tem alguma margem de discricionariedade, maiores são as nossas suspeitas de que está efetivamente garantida a conexão com os fundos estruturais europeus que asseguram a nossa estabilidade e a nossa convergência económica e social. Esta é, aliás, a dúvida dos chamados “amigos da coesão”.

Esta dúvida metódica prejudica bastante a consistência do processo de tomada de decisão das instituições europeias e está na origem não apenas da atual arritmia dos instrumentos de política económica da UEM como de uma baixa efetividade dos seus processos e mecanismos de convergência económica e social. Com efeito, o facto de esta consistência e sustentabilidade dos mecanismos de propagação da UEM não estarem garantidas recomenda que não confundamos, em matéria de convergência real, uma boa conjuntura económica com um bom crescimento potencial. Vejamos, agora, o roteiro que foi proposto pela Comissão Europeia para completar a UEM e que, no essencial, continua válido hoje.

O roteiro proposto pela Comissão Europeia

Partindo da visão exposta no Relatório dos Cinco Presidentes de junho de 2015 e nos documentos de reflexão sobre o Aprofundamento da União Económica e Monetária e o Futuro das Finanças da UE, da primavera de 2017, a Comissão Europeia apresentou um roteiro para o aprofundamento da União Económica e Monetária, que inclui medidas concretas a tomar até 2025. No âmbito deste pacote são igualmente apresentadas diversas iniciativas. O conjunto dessas medidas e iniciativas até 2025 é apresentado no quadro que se apresenta.

Em traços gerais, talvez se possa dizer que está em causa a passagem progressiva de uma política intergovernamental, assente em entidades não-eletivas constituídas fora dos tratados, para uma política de inspiração mais federal e keynesiana em que a política monetária e a política orçamental, em sentido largo, são as duas faces da mesma moeda. Como sabemos, a crise que atingiu a Europa em 2008 veio expor algumas das suas maiores deficiências político-institucionais. Nos últimos cinco anos a Europa atravessou uma fase de recuperação e crescimento económico em quase todos os Estados membros, mas perdeu o impulso para fazer a reforma da UEM. E este é o drama da UE, quando recupera não é o momento, quando é o momento não tem vontade política bastante. O “coronavírus” é, todavia, um momento único e grave para sinalizar a mutação política da União e os “coronabonds” um momento excecional de viragem no curso da história europeia.

Arquitetura da UEM até 2025

Fonte: Comissão Europeia, aprofundamento da UEM, maio de 2017

Uma política económica mais federal e keynesiana

Numa síntese muito breve, o roteiro sugere-nos as seguintes linhas de orientação:

- União bancária e mercado de capitais: aqui a orientação é reduzir os riscos próprios (o risco moral) para partilhar (mutualizar) os riscos comuns.

- União económica e orçamental: aqui a orientação é criar mais regras e condicionalidade para promover mais capitalização das reformas estruturais e mais convergência económica e social.

- União financeira: aqui a orientação é mais e melhor estabilização financeira (juros) e orçamental (choques assimétricos) através de um tesouro e/ou de um fundo monetário europeus.

- União política: aqui a orientação é menos autoridades não eletivas constituídas fora dos tratados, maior integração jurídica dessas entidades no direito europeu e maior responsabilidade democrática perante as instituições europeias.

Duas referências são merecedoras de um registo especial, em matéria de política económica da zona euro.

A primeira referência diz respeito à criação de um Fundo Monetário Europeu (FME), baseado no quadro jurídico da UE e assente na estrutura bem estabelecida do Mecanismo Europeu de Estabilidade (MEE). Nos últimos anos, o MEE tem desempenhado um papel determinante na salvaguarda da estabilidade da área do euro, ajudando os Estados-Membros a recuperarem ou manterem o acesso aos mercados de obrigações soberanas. O FME teria por base a arquitetura do MEE, preservando o essencial das suas estruturas financeiras e institucionais, nomeadamente no que diz respeito ao papel desempenhado pelos parlamentos nacionais. Assim, continuaria a assistir os Estados-Membros da área do euro em situação financeira difícil. Além disso, o FME proporcionaria o mecanismo comum de apoio ao Fundo Único de Resolução e atuaria como mutuante de último recurso, com vista a facilitar a resolução ordenada de bancos em dificuldades. Ao longo do tempo, o FME poderia igualmente desenvolver novos instrumentos financeiros, por exemplo para apoiar uma eventual função de estabilização ou resseguro.

A segunda referência diz respeito a uma política económica mais assertiva de natureza claramente keynesiana no horizonte do próximo quadro financeiro plurianual (QFP) até 2030. Esse quadro integrado de política económica keynesiana seria composto pelo seguinte dispositivo instrumental:

- A Comissão Europeia proporia um aumento do orçamento anual até atingir um défice máximo de 3% a ser financiado pela emissão de dívida especificamente europeia,

- O Mecanismo de Estabilidade Europeia, como vimos, evoluiria para um instrumento mais poderoso de apoio aos choques assimétricos no interior da União e com funções de estabilização mais alargadas,

- O BCE assumiria mais claramente as funções da política monetária no quadro da UEM, em especial, o redesconto do empréstimo bancário e as operações de open market (compra de ativos),

- O BEI aumentaria os seus capitais próprios e, também, o capital obrigacionista para fazer crescer o seu potencial de crédito e financiamento,

- Uma Agência Europeia de Dívida Conjunta ou um Tesouro Europeu veria a luz do dia tendo em vista as emissões de dívida conjunta; o pretexto seria o “coronavírus” e o MEE seria o patrono do lançamento dos “coronabonds” numa primeira fase.

Como sabemos, os tratados europeus atuais proíbem o financiamento direto das autoridades públicas nacionais pelo BCE. Entretanto, a banca portuguesa recorre aos empréstimos do BCE, às taxas de juro de referência em vigor e aplica uma parte importante desses recursos em obrigações portuguesas a um preço relativamente baixo o que lhes proporciona uma taxa de juro muito satisfatória. Isto significa uma certa “japonização ou italianização” da dívida portuguesa, uma vez que o grau de exposição ao incumprimento reside, hoje, muito mais na banca portuguesa do que na banca estrangeira. Ou, dito de outro modo, a sorte da banca está intimamente ligada à sorte da dívida soberana portuguesa, donde se pode inferir a importância crucial da União Bancária e do Mercado de Capitais nesta matéria.

Notas Finais

Aqui chegados, em matéria prudencial talvez possamos afirmar, a propósito da dialética própria da política europeia, o que se segue:

- Em primeiro lugar, é preciso assegurar que as normas, os procedimentos e as autoridades não-eletivas – o chamado algoritmo europeu – não se substituam ao processo de tomada de decisão das instituições e criem, por esse facto, as condições para alguma instabilidade política;

- Em segundo lugar, é preciso garantir que o diretório ou duopólio franco-alemão não abuse da sua posição dominante e que, ao invés, contribua decisivamente para impedir alguma balcanização política da União Europeia;

- Em terceiro lugar, é preciso assegurar que a política das regras e a sua condicionalidade vinculativa não determinem o essencial do acesso aos fundos estruturais; a relação de causa e efeito entre a política conjuntural e as reformas estruturais deve ser conduzida com grande flexibilidade e inteligência políticas, em especial no atual contexto;

- Em quarto lugar, é preciso assegurar que os choques assimétricos não continuam a fazer ciclicamente as suas vítimas, malbaratando todo o esforço realizado para fazer as reformas estruturais; é preciso evitar que se repita o que aconteceu após 2011 sob pena de criarmos uma grande instabilidade política;

- Finalmente, é preciso garantir que somos capazes de reduzir o risco moral e criar as condições para partilhar e mutualizar os riscos sistémicos transfronteiriços; estes bens comuns europeus serão um suplemento de confiança política indispensável ao projeto europeu.

O Banco Central Europeu (compra de ativos), a Comissão Europeia (suspensão das regras do pacto de estabilidade) e o MEE (financiamento extraordinário) já deram sinais inequívocos de que estão atentos a esta conjuntura tão excecional. Mas a dúvida sistemática permanece. Todas estas medidas geram um endividamento nacional extraordinário que se tornará irremediavelmente recessivo um dia mais tarde. Este é o momento politicamente mais avisado para substituir as dívidas nacionais por dívida pública europeia, mesmo que isso seja feito a troco de uma promessa de União Europeia mais federal e keynesiana e com novas regras de natureza jurídico-institucional no âmbito de uma revisão dos tratados europeus. Infelizmente, não creio que a tríade europeia – Conselho Europeu, Parlamento Europeu e Comissão – e os seus líderes atuais tenham poder político e energia carismática suficientes para acrescentar valor político relevante ao projeto europeu nesta altura. Oxalá eu esteja redondamente enganado.

Este texto é retirado e adaptado do meu livro “A crítica da razão europeia”, 2019, Editora Sílabo