“Os Estados membros da área do euro formam um grupo heterogéneo, nunca haverá uma abordagem única, um entendimento comum e definitivo sobre a melhor forma de fazer avançar a UEM; um processo de convergência formalizado e vinculativo assente em normas, à semelhança do semestre europeu, precisa de garantir uma conexão reforçada com os fundos europeus, as reformas estruturais e o acesso a uma função de estabilização do orçamento europeu. Mas essa conexão não está ainda politicamente assegurada.

Comissão Europeia, maio de 2017, Documento de reflexão sobre a UEM

Estamos cada vez mais próximos do limiar que separa a política económica da União da política económica da Federação. Face à interdependência e complexidade da economia europeia (e das economias nacionais) no contexto da globalização, a política económica da União não pode ficar refém de escolas de pensamento, de posições dogmáticas nacionais, de estatutos e procedimentos das instituições monetárias atuais, sob pena de pôr em risco não apenas a saúde da economia europeia mas, sobretudo, das economias mais frágeis da União, cuja equação monetária é estruturalmente incompatível com a situação vigente que é de moeda única sem união económica e orçamental e sem política monetária comum. A transição para uma estrutura mais federal tem por objetivo, justamente, completar e finalizar o quadro da UEM e colocar a sua política económica ao serviço da convergência das economias mais frágeis da Federação sem prejudicar a sua estabilidade.

Mas a dificuldade é há muito conhecida: a União Europeia “troca a regra da política pela política da regra” ou, dito de outro modo, é um estado regulatório de baixa intensidade orçamental e elevada normatividade institucional assente em muitas entidades não-eletivas de natureza intergovernamental. Retomemos um pouco da sua história do futuro.

Em 1992 o tratado de Maastricht criou a União Europeia, mas, também, a moeda única e a política de coesão económica e social que, conjuntamente com o mercado único, completavam o triângulo da primeira fase da união económica e monetária (UEM). Em novembro de 1993 está concluída a primeira etapa do mercado único europeu, era preciso, então, criar as condições para lançar a moeda única, uma vez que sem moeda única não havia mercado único. Esta é a razão principal para a criação dos critérios de convergência nominal e real, entre 1994 e 1999, logo após a criação do Instituto Monetário Europeu (IME), o parente mais próximo do futuro Banco Central Europeu (BCE). Como a própria expressão indica, os critérios de convergência visavam aproximar os níveis de desenvolvimento e comportamento das economias europeias, de modo a não criarem dificuldades intransponíveis à adoção da moeda única em 1999, ano em que se fixariam definitivamente as taxas de conversão das moedas nacionais. Os critérios de convergência nominais diziam respeito à taxa de juro real das economias, à taxa de câmbio real das moedas, à taxa de inflação e ao défice orçamental. Os critérios de convergência real diziam respeito ao nível de desenvolvimento e à taxa média de crescimento. Uma vez cumpridos estes critérios (com as regras e sanções associadas e com a ajuda da política de coesão), “as economias nacionais estariam prontas” para a aventura da união económica e monetária e, em especial, da moeda única.

Assim chegámos, nós portugueses, a 1999, no limiar do século XXI, com uma nova moeda e uma velha economia, não obstante o esforço empreendido entre 1994 e 1999 para merecer entrar no “núcleo duro” da zona euro. Chegámos, portanto, ao final do século com uma moeda única, o euro, no quadro de uma união económica e monetária muito incompleta e sem política monetária comum. Apenas, e tão-somente, limitámo-nos a cumprir alguns objetivos conjunturais com o único propósito de aderir ao mesmo clube num determinado momento em particular.

A história continua e a história da UEM, de acordo com a sua normatividade institucional específica, assenta, cada vez mais, em inúmeras autoridades e entidades não-eletivas em vez de uma clara responsabilização democrática da sua governação e processo de decisão. Vejamos o que poderá ocorrer no futuro próximo.

O quadro concetual da UEM completa

Para completar a UEM trata-se de fixar um conjunto de objetivos e regras de procedimento a curto, médio e longo prazo que considerem obrigatoriamente os seguintes instrumentos de política (proposta do grupo do Conselho Europeu liderado pelo Presidente Von Rompuy):

- um quadro financeiro integrado, que responda às necessidades atuais e futuras de uma União Bancária, designadamente, a supervisão financeira do sistema bancário, a garantia dos depósitos bancários e a resolução de litígios em caso de falência bancária; e, acrescentamos nós, as exigências decorrentes da supervisão e regulação de um mercado único de capitais;

- um quadro orçamental integrado, que responda ao problema dos défices e dívidas soberanas nacionais, à eventual emissão de dívida pública da União, a formas de solidariedade financeira de emergência ou intervenção excecionais, enfim, às limitações de soberania nacional que resultam de uma forte coordenação fiscal e orçamental onde se inclui, mesmo, uma eventual constitucionalização dos limites ao défice e á dívida;

- um quadro de política económica integrada, que responda não apenas aos equilíbrios macroeconómicos de curto prazo, mas, sobretudo, às dinâmicas e aos equilíbrios de médio e longo prazo, em matéria de produtividade, competitividade, crescimento e emprego;

- um quadro institucional integrado, que responda a uma nova legitimidade e transparência da política europeia e à necessidade absoluta de prestar contas pelos progressos obtidos e dificuldades de percurso nas diferentes fases da UEM.

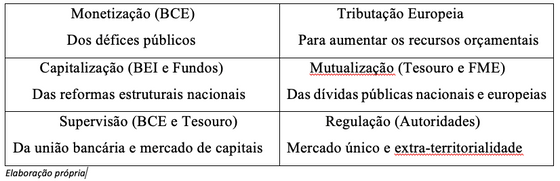

No plano teórico-metodológico, o quadro concetual de uma UEM mais completa pode ser esquematizado como segue na tabela seguinte:

UEM, quadro concetual mais federal

O que dissemos a propósito da linha vermelha que separa a política intergovernamental da política federal está aqui bem retratado. Nenhum dos conceitos aqui referidos tem, na atual UEM, uma plena aplicação. A monetização dos défices públicos está proibida pelos tratados embora se faça indiretamente no mercado secundário de obrigações com a política de compras do BCE, a tributação especificamente europeia, para alargar a base dos recursos próprios da União, arrasta-se penosamente há muitos anos sem quaisquer efeitos práticos, a capitalização (e vinculação normativa) das reformas estruturais começa agora a dar os primeiros passos com o Plano Juncker, a mutualização das dívidas soberanas e da dívida europeia aguarda melhores dias, a supervisão da união bancária e do mercado único de capitais tem ainda um longo caminho pela frente apesar dos progressos parciais já conseguidos na união bancária, finalmente, a regulação do mercado único e, em especial, o controlo da extra-territorialidade (evasão fiscal) das grandes sociedades multinacionais é uma tarefa de grande alcance político que tarda em ser efetiva.

A suspeita política fundamental que permanece é um problema de dúvida metódica que pode ser expresso desta forma: quanto mais normalizamos e harmonizamos normas, regras e procedimentos onde a política doméstica tem alguma margem de discricionariedade (componente essencial da política económica interna), maiores são as nossas suspeitas de que está efetivamente garantida a conexão com os fundos estruturais europeus que asseguram a nossa estabilidade e a nossa convergência económica e social.

Esta dúvida metódica prejudica bastante a consistência do processo de tomada de decisão das instituições europeias e está na origem não apenas de uma arritmia dos instrumentos de política económica da UEM como de uma baixa efetividade dos seus processos e mecanismos de convergência económica e social. Com efeito, o facto de esta consistência dos mecanismos de propagação da UEM não estar garantida recomenda que não confundamos, em matéria de convergência real, uma boa conjuntura económica com um bom crescimento potencial. Vejamos, agora, o road map proposto pela Comissão Europeia para completar a UEM.

O road map proposto pela Comissão Europeia

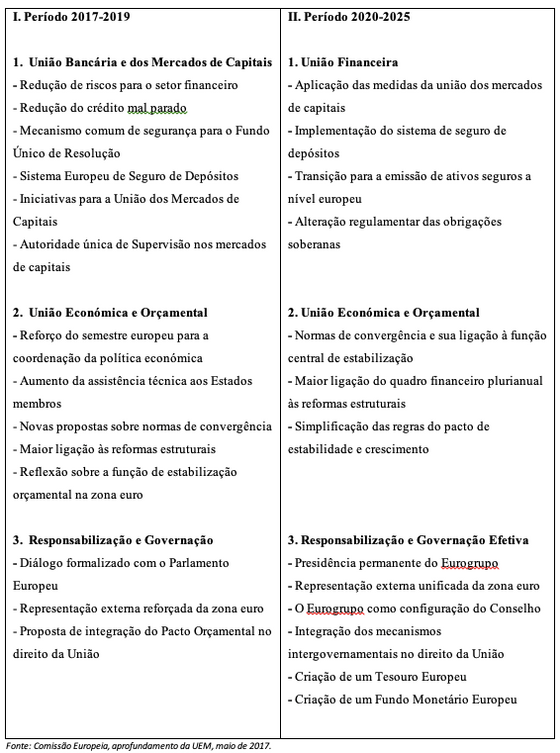

Partindo da visão exposta no Relatório dos Cinco Presidentes de junho de 2015 e nos documentos de reflexão sobre o Aprofundamento da União Económica e Monetária e o Futuro das finanças da UE, da primavera de 2017, a Comissão Europeia apresenta um roteiro para o aprofundamento da União Económica e Monetária, que inclui medidas concretas a tomar nos próximos dois anos. No âmbito deste pacote são igualmente apresentadas diversas iniciativas. O conjunto dessas medidas e iniciativas até 2025 é apresentado no quadro seguinte:

Arquitetura da UEM até 2025

Em traços gerais, talvez se possa dizer que, em face do road map para a União, o que está em causa é passar progressivamente de uma política intergovernamental, assente em entidades não-eletivas constituídas fora dos tratados, para uma política de inspiração federal em que a política monetária e a política orçamental, em sentido largo, serão as duas faces da mesma moeda. Como sabemos, a crise que atingiu a Europa em 2008 veio expor algumas das suas maiores deficiências político-institucionais. Quase dez anos depois, a Europa está a atravessar uma fase de recuperação e crescimento económico em todos os Estados membros. Este é um momento único para a profundar a UEM antes que o ciclo económico se lembre de retroceder e volte a causar problemas graves de convergência económica.

Numa síntese breve, o roteiro diz-nos o seguinte:

- União bancária e mercado de capitais: aqui o “segredo é reduzir os riscos próprios para partilhar (mutualizar) os riscos comuns”.

- União económica e orçamental: aqui o “segredo é criar mais regras e condicionalidade para promover mais capitalização das reformas estruturais e mais convergência económica e social”.

- União financeira: aqui o “segredo é mais e melhor estabilização financeira (juros) e orçamental (choques assimétricos) através de um tesouro e de um fundo monetário europeus.

- União política: aqui o “segredo é menos autoridades não eletivas constituídas fora dos tratados, maior integração jurídica dessas entidades no direito europeu e maior responsabilidade democrática perante as instituições europeias”.

Duas referências são merecedoras de um registo especial, em matéria de estabilidade da zona euro. Em primeiro lugar, uma proposta na área da estabilização orçamental com quatro funções específicas:

- a) apoio aos Estados-Membros para a execução de reformas estruturais através de um instrumento de execução das reformase de apoio técnicoa pedido dos Estados-Membros;

- b) um mecanismo específico de convergência para assistir os Estados-Membros no seu processo de adesão ao euro;

- c) um mecanismo de apoio à União Bancária, através do FME/MEE, a acordar em 2018 e a entrar em funcionamento até 2019;

- d) uma função de estabilizaçãopara manter os níveis de investimento em caso de grandes choques assimétricos.

A Comissão apresentará as iniciativas necessárias em 2018, no contexto das suas propostas para o Quadro Financeiro Plurianual pós-2020 e convidará então o Parlamento Europeu e o Conselho a adotarem estas propostas até meados de 2019. Para o período 2018-2020, a Comissão propõe ainda o reforço do Programa de Apoio às Reformas Estruturais, duplicando os fundos disponíveis para atividades de apoio técnico, que totalizarão assim 300 milhões de Euros até 2020. A Comissão propõe também testar o novo instrumento de execução das reformas numa fase-piloto. Para o efeito, propõe a introdução de alterações no Regulamento Disposições Comuns que rege os Fundos Europeus Estruturais e de Investimento (FEEI), para permitir que uma parte da atual reserva de desempenho desses Fundos seja afetada ao apoio às reformas acordadas.

A segunda referência diz respeito à criação de um Fundo Monetário Europeu (FME), baseado no quadro jurídico da UE e assente na estrutura bem estabelecida do Mecanismo Europeu de Estabilidade (MEE). Nos últimos anos, o MEE tem desempenhado um papel determinante na salvaguarda da estabilidade da área do euro, ajudando os Estados-Membros a recuperarem ou manterem o acesso aos mercados de obrigações soberanas. O FME teria por base a arquitetura do MEE, preservando o essencial das suas estruturas financeiras e institucionais, nomeadamente no que diz respeito ao papel desempenhado pelos parlamentos nacionais. Assim, continuaria a assistir os Estados-Membros da área do euro em situação financeira difícil. Além disso, o FME proporcionaria o mecanismo comum de apoio ao Fundo Único de Resolução e atuaria como mutuante de último recurso, com vista a facilitar a resolução ordenada de bancos em dificuldades. Estão ainda previstas uma tomada de decisões mais rápida em casos de urgência e uma participação mais direta na gestão dos programas de assistência financeira. Ao longo do tempo, o FME poderia igualmente desenvolver novos instrumentos financeiros, por exemplo para apoiar uma eventual função de estabilização. A Comissão convida o Parlamento Europeu e o Conselho a adotarem esta proposta até meados de 2019.

Notas Finais

Aqui chegados, e em síntese final, talvez possamos afirmar o seguinte:

- Se as normas, os procedimentos e as autoridades não-eletivas – o algoritmo europeu – substituírem o processo de tomada de decisão das instituições, estarão criadas as condições para alguma instabilidade política.

- Se é o diretório ou duopólio franco-alemão que marca o ritmo do processo de integração político, estão criadas as condições para alguma instabilidade política.

- Se é a “política das regras e a sua condicionalidade vinculativa” que marcam o acesso aos fundos estruturais, estarão criadas as condições para alguma instabilidade política.

- Se os choques assimétricos continuarem a fazer ciclicamente as suas vítimas, malbaratando todo o esforço realizado para fazer as reformas estruturais, estarão criadas as condições para alguma instabilidade política.

- Se não reduzimos os riscos e o moral hazard não criaremos as condições para partilhar e mutualizar os riscos, logo acrescentaremos mais risco à instabilidade política já existente.

Se todas estas condições, ou algumas delas, coexistirem com a falta de convergência económica e social, então, a instabilidade política crescente alimentará a base de suporte social dos movimentos nacionalistas e populistas.

Finalmente, e para memória futura, o que está a acontecer nos mercados obrigacionistas, neste momento, é uma substituição dos credores externos por credores nacionais, bancários sobretudo, relativamente à titularidade dos ativos emitidos pelas autoridades públicas nacionais. Como sabemos, os tratados europeus atuais proíbem o financiamento direto das autoridades públicas nacionais pelo BCE. Entretanto, a banca portuguesa recorre aos empréstimos do BCE, às taxas de juro de referência em vigor (quase nulas) e aplica uma parte importante desses recursos em obrigações portuguesas a um preço relativamente baixo o que lhes proporciona uma taxa de juro muito satisfatória. Isto significa uma certa “japonização ou italianização” da dívida portuguesa, uma vez que o grau de exposição ao incumprimento reside, hoje, muito mais na banca portuguesa do que na banca estrangeira. Ou, dito de outro modo, a sorte da banca está intimamente ligada à sorte da dívida soberana portuguesa, donde se pode inferir a importância crucial da União Bancária nesta matéria. Para o bem de todos os que têm depósitos na banca, esperemos que este bem comum da federação não seja apenas uma promessa.

Universidade do Algarve