Fraco crescimento económico, deslizes orçamentais, crise política grega, expansão do ébola e conflitos na Ucrânia e no Médio Oriente estão a afetar os investidores espalhados por todo o mundo. Os receios notam-se nas bolsas de valores, que continuam hoje o ritmo de queda, mas são claros através do chamado “índice do medo”. O VIX, um índice criado pela Chicago Board Options Exchange, a maior bolsa de opções financeiras, é a métrica de facto para aferir o nível de receio que se vive nas praças financeiras mundiais.

Em termos técnicos, o VIX mede a volatilidade esperada no índice acionista norte-americano Stantard & Poor’s 500 nos próximos 30 dias. É, por isso, uma estimativa da incerteza durante o próximo mês, mas, na prática, tem sido uma medida das ameaças ao investimento em ações.

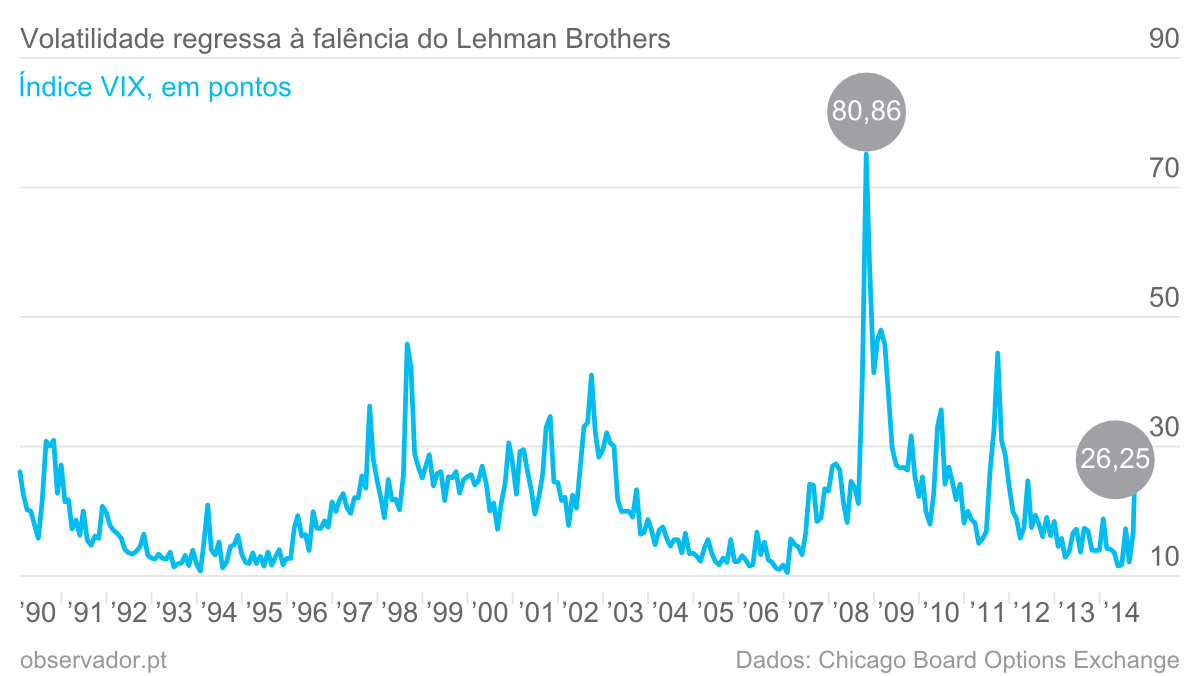

Embora ainda esteja longe do pico, registado em novembro de 2008, o índice do medo está em rota ascendente.

As várias crises mundiais estão espelhadas no comportamento do VIX. Depois dos anos mais calmos entre 2004 e 2007, o índice atingiu o máximo histórico em 2008, quando estalou a crise financeira ligada ao mercado imobiliário e quando o banco de investimento Lehman Brothers declarou falência. Três anos depois, o índice voltou a subir em resultado da crise das dívidas soberanas europeias.

Ontem, quarta-feira, o VIX fechou nos 26,25 pontos, muito longe dos dois últimos picos, mas já ao nível de meados de 2008.

Ganhar com o medo

Os investidores podem apostar na subida e na descida do VIX através de intermediários financeiros ligados à bolsa de Chicago. Para satisfazer os investidores fora dos Estados Unidos da América, a bolsa cota contratos de futuros sobre o VIX quase 24 horas por dia (pausa apenas 15 minutos diários) durante cinco dias da semana. A partir da próxima terça-feira, as opções sobre o VIX também serão cotadas quase 24 horas por dia.

Os futuros e as opções financeiras são destinados aos investidores mais profissionais, mas há soluções desenhadas para os aforradores ligeiramente menos experientes e sem acesso aos mercados de futuros e opções. O banco alemão Commerzbank, por exemplo, lista na bolsa de Lisboa uma coleção de certificados que promete replicar aproximadamente os futuros sobre o VIX.

O Barclays, por seu turno, tem títulos listados na Bolsa de Nova Iorque que acompanham o índice VIX. O iPath S&P 500 VIX Short-Term Futures ETN quer ganhar com a valorização dos contratos de futuros sobre VIX que se vencem nos próximos dois meses. O iPath Inverse S&P 500 VIX Short-Term Futures ETN deseja valorizar com a queda dos mesmos contratos.

Qualquer que seja a solução alternativa escolhida para replicar o VIX, o acompanhamento será imperfeito. Em setembro, o índice VIX subiu 36,1%, mas o iPath S&P 500 VIX Short-Term Futures ETN apenas ganhou 10,5%. Mesmo em apostas de duração muito curta, o indicado para este tipo de investimento, a diferença pode ser abismal: ontem o VIX subiu 15,2%, mas o iPath apenas ganhou 1,2%.