Tem 100.000€? Sim? Fantástico! Precisa deles? Não? Melhor ainda. Então nesse caso, se os investir irá ter um retorno que, vamos imaginar seja 7%, que se traduz em 7.000€. Mas como vivemos num Estado social, deverá entregar a esse mesmo Estado para garantia do seu e nosso bem-estar, vulgo segurança, saúde e educação, a exata quantia de 28%, ou seja, 1.960€, o que lhe permitirá ficar com um lucro líquido de 5.040€. Considera muito? Pouco? Depende da materialidade de cada um.

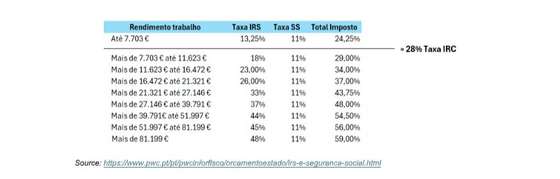

Certo é que se trabalhar durante um mês e auferir um salário mensal de 2.500€ bruto, um valor alto para o mercado nacional, mas considerado médio ou mesmo médio-baixo noutros países da União com economias mais robustas, irá verificar que no seu recibo uma taxa de desconto de 37%. E, não se esqueça dos 11% para a segurança social! No total de um valor de 35.000€/ano, 12.950€ vão para o Estado e 3.850€ para a Segurança Social, o que nos permite ficar com 18.200€… praticamente metade. E piora se subirmos ao último escalão.

Questiono, como irão os, antigamente apelidados de “cérebros”, ficar em Portugal? Ou alugar uma casa em Lisboa. Note-se, que não escrevi no centro de Lisboa, calma, isso é só para alguns. Sim, alguns, porque também só existem alguns apartamentos, os outros são alojamentos locais.

Mas a verdadeira questão deste texto resume-se ao seguinte, não devermos questionar a razoabilidade do imposto? Quem dispõem de meios para obter rendimentos de capital não estará a ser beneficiado por ser taxado em 28% face a um trabalhador? Sim, porque para se atingir uma taxa de tributação para os rendimentos do trabalho igual à dos rendimentos de capital é necessário chegar ao intermédio entre o primeiro escalão e o segundo de IRS e já melhorou com as novas tabelas do novo Orçamento de Estado para 2024. Ah! E já lá vai o tempo da sobretaxa! Menos mal!

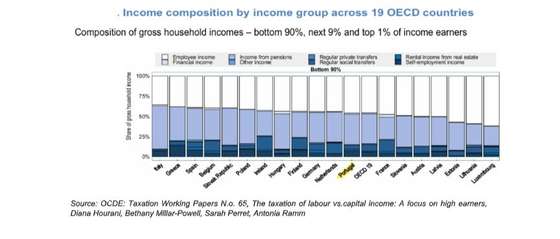

Veja-se o gráfico da OCDE apresentado em baixo, onde o rendimento do trabalho (Employee income) e os rendimentos provenientes de pensões (Income from pensions), representam a maioria dos rendimentos dos agregados até 90% de toda a riqueza, ou seja, dos agregados mais pobres, numa distribuição de rendimentos. Sendo que em Portugal esta situação não é exceção.

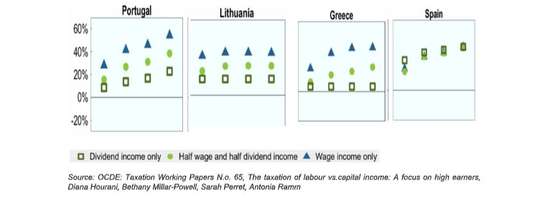

Ainda proveniente do mesmo estudo, é interessante comparar a Taxa Efetiva de Imposto para diferentes níveis de rendimento, neste caso, como múltiplo (1, 3, 5, 20) do valor de um salário médio.

Como se verifica a taxa de tributação de rendimentos do trabalho é em Portugal superior à taxa de tributação de capitais, sendo mitigada quando existe uma combinação de rendimentos do trabalho e de capital e, sendo possível, constatar a progressividade das taxas e os níveis atingidos por comparação com a Lituânia, Grécia ou Espanha. Com Espanha a surgir como um exemplo positivo com maior equilíbrio para os diferentes tipos de rendimento, inclusive para diferentes múltiplos de valores auferidos ou ganhos.

Parece injusto e reforça a ideia que quem tem mais, facilmente mais tem e que, quem tem menos, tem um caminho mais longo a percorrer. Ideia que o Estudo reforça, nomeadamente, ao nível dos rendimentos de capitais, como sejam dividendos e ou mais-valias que estão geralmente sujeitos a Taxas efetivas de imposto mais baixas do que os rendimentos do trabalho. Em conclusão, ninguém fica rico a trabalhar, mais vale investir.