A auditoria aponta para a inexistência de regras internas para todo o período, presume-se que os 18 anos de gestão BES/Novo Banco analisados, para regular de forma sistemática a análise das entidades compradoras em processos de venda, “de forma a concluir acerca de eventuais conflitos de interesses ou outros constrangimentos à realização de operações”.

Esta conclusão surge em mais do que um ponto do relatório da auditoria independente, e tanto se aplica à alienação de participações financeiras, como vendas agregadas de ativos (créditos e imóveis).

O relatório da auditoria da Deloitte ao BES/Novo Banco está disponível desde esta terça-feira no ‘site’ da Assembleia da República, um documento expurgado das matérias consideradas confidenciais.

Pode ler o relatório seguindo este link, ou acedendo ao ‘site’ da Comissão de Orçamento e Finanças.

Ainda em matéria de conhecimento prévio dos compradores, e para além das exigências legais que se prendem com a prevenção de branqueamento de capitais, há no caso específico do Novo Banco o impedimento de vender ativos protegidos do risco de perdas, e a valores inferiores aos do balanço, a entidades relacionadas com o acionista, o fundo americano Lone Star. Apesar de não identificar nenhum caso em que esse impedimento tenha sido infringido, a Deloitte dá dois exemplos de inexistência dessa avaliação: um do tempo do início do Novo Banco — a venda do BESI (Banco Espírito Santo de Investimentos) à Haitong realizada em 2015, e outro de 2018, relativo à venda da BES V (BES Vénitie).

A Deloitte diz que as duas operações foram aprovadas pelas entidades de supervisão, nos termos do quadro legal em vigor, e “com base em informação disponibilizada pelo potencial comprador”.

O BESI foi alienado ao Haitong, um grupo financeiro chinês, por 379 milhões de euros. A auditoria destaca que esta operação aprovada pelo Banco Central Europeu e demais reguladores, nos termos do quadro legal, e “com base em informação disponibilizada pelo potencial comprador”. Mais, o contrato promessa de compra e venda não foi antecedido de uma análise prévia do comprador para avaliar riscos de branqueamento de capitais e de conflitos de interesses. Ainda assim, a perda associada a este investimento ficou-se nos 23,8 milhões de euros.

Mais significativa, da ordem dos cem milhões de euros, foi a perda registada na alienação do BES Vénetie, operação bancária em França, que foi vendido ao grupo Cerberus em 2018 por 48 milhões de euros. Aqui, a Deloitte diz que não foi realizada análise de contraparte à Promontoria MMB, a sociedade que assinou contrato de compra e que faz parte do grupo Cerberus. Mais uma vez surge a indicação de que o BCE aprovou operação, tendo por base a informação disponibilizada pelo comprador.

Quem é verdadeiro dono dos compradores de créditos e imóveis?

A auditoria assinala ainda que a generalidade das alienações de participações financeiras foram adquiridas por sociedades gestoras de fundos de investimento internacionais. E refere que, em termos simplificados, os pareceres elaborados pela direção de compliance sinalizam que face à estrutura complexa das entidades compradoras, o Novo Banco obteve as declarações das sociedades gestoras das entidades segundo as quais nenhum dos participantes detinha mais de 25%, de acordo com o exigido no quadro lega de prevenção de branqueamento de capitais. Logo, não se qualificam como últimos beneficiários efetivos, “não tendo sido obtida informação adicional sobre a respetiva identidade”. Daí que tenham sido considerados como últimos beneficiários efetivos, os administradores das sociedades gestoras.

E mesmo quando foram feitas análise de contraparte na venda de ativos, e nas quais não foram identificadas pessoas relacionadas com o Novo Banco, a Deloitte sublinha que “não foram efetuadas análises de partes relacionadas ou análises de conflitos de interesses”. E até há até um caso — na alienação da carteira de créditos Nata — em que a identificação de uma das contrapartes (compradores) só ficou concluída depois de ser formalizada a alienação.

Ora uma das dúvidas mais recorrentes sobre as vendas do Novo Banco tem a ver com o cumprimento da obrigação de não vender ativos que gerem perdas, com direito a cobertura do Fundo de Resolução, a entidades relacionadas com o acionista privado Lone Star. E essas dúvidas não ficam afastadas por esta auditoria. Ainda que não tenham sido detetadas situações de incumprimento desta regra contratual entre o comprador e as autoridades portuguesas, a Deloitte também não encontrou evidências que afastem de forma inequívoca essa possibilidade. Além de que a auditoria só vai até ao final de 2018, deixando de fora operações realizadas em 2019.

Quem financiou os compradores?

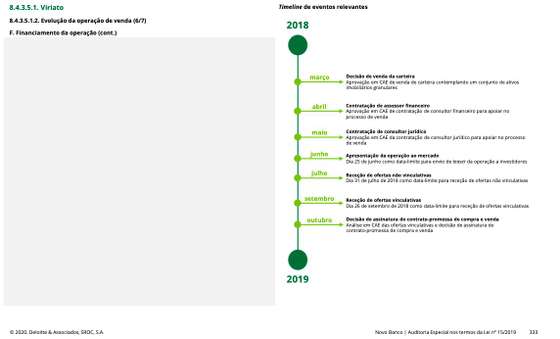

Foi outro dos temas suscitados por investigações jornalísticas e que já foi confirmado pelo Novo Banco em várias da operações sinalizadas. O facto de os compradores de alguns dos ativos que geraram perdas, face aos valores de balanço, terem sido comprados com financiamentos dados pelo próprio vendedor. A existência de vendor loans concedidos aos compradores das carteiras de imóveis Viriato e da seguradora GNB Vida não parece ter suscitado grande atenção por parte da Deloitte na análise feita às transações, pelo menos nas partes de texto que são legíveis. Há informação relacionada com o financiamento da operação Viriato, realizada em 2018, que surge totalmente em branco, “limpa” de referências que poderiam por em causa o sigilo bancário.

Excerto truncado auditoria Deloitte

A auditoria da Deloitte aos atos de gestão do BES/Novo Banco é referente ao período entre 2000 e 2018 (ou seja, abarcando quer o período antes quer depois da resolução do BES e criação do Novo Banco), decorria desde o ano passado e deveria ter ficado concluída em julho, tendo sido entregue na semana passada.

Segundo o Ministério das Finanças avançou na semana passada, o relatório revela perdas líquidas de 4.042 milhões de euros no Novo Banco (entre 04 de agosto de 2014, um dia após a resolução do BES, e 31 de dezembro de 2018) e “descreve um conjunto de insuficiências e deficiências graves” no BES, até 2014, na concessão de crédito e investimento em ativos financeiros e imobiliários.

Em conferência de imprensa, o presidente executivo do Novo Banco disse que 95% das perdas referidas na auditoria da Deloitte devem-se a ativos anteriores a 2014, ou seja, que pertenciam ao BES e passaram para o Novo Banco na resolução. Afirmou ainda António Ramalho que a auditoria “confirma a forma transparente e competitiva” com que o Novo Banco tem vindo a recuperar o seu balanço, sobretudo através da venda de carteiras de ativos.

O jornal Público noticia hoje que a auditoria apurou que a gestão do Novo Banco não informou o Fundo de Resolução que, por duas vezes, foi desaconselhada pelo departamento de ‘compliance’ do banco a avançar com as operações de venda de carteiras de ativos envolvendo a sociedade Alantra (representada em Portugal por uma ex-assessora de Ricardo Salgado, Rita Barosa).

Segundo o jornal, este facto só viria a ser reportado ao Fundo de Resolução em junho deste ano, quase dois anos depois na sequência da auditoria da Deloitte. No relatório, a auditora revela ainda que não conseguiu confirmar ou excluir eventuais ligações entre os compradores das carteiras de ativos do Novo Banco e sociedades próximas do próprio banco ou da Lone Star (o fundo norte-americano dono de 75% do Novo Banco).