O processo orçamental é constituído por várias fases. A primeira tem três peças essenciais – Programa de Estabilidade, o Programa Nacional de Reformas e a Lei das Grandes Opções (que inclui o Quadro Plurianual das Despesas Públicas, QPDP). Para o Conselho das Finanças Públicas (CFP), que vai ser ouvido no Parlamento a propósito do Programa de Estabilidade esta quarta-feira, 26 de abril, esta fase seria “o momento adequado para a definição e discussão em sede parlamentar das grandes prioridades políticas nacionais, devendo incorporar opções estratégicas, materializadas em políticas coerentes e consequentes,

orientadas para a promoção do crescimento económico do país no médio e no longo prazos”.

Só que isso não acontece. Para o CFP, além de faltar simplificação em alguns documentos, falta em particular nas grandes opções metas determinadas. E ainda carece de maior articulação entre os vários instrumentos.

A crítica foca-se em particular no quadro plurianual das despesas públicas, “peça supostamente central do processo orçamental”. Mas, segundo realça o organismo, esse quadro “continua marcado pela sua fragilidade jurídica, aspeto que se acentuou com a última alteração (2022) à LEO, na medida em que continua a poder ser alterado facilmente pelo Orçamento do Estado (OE)”. O que, para o CFP, significa na prática que “os limites de despesa fixados nesse quadro não vinculam verdadeiramente o OE”. Além de que o QPDP “funciona como lente graduada das reais despesas nos vários programas do Estado e dos valores totais de despesa”.

Para o CFP, “é dificilmente compreensível que um aumento para 2023 da previsão de despesa em contas nacionais de 1.994 milhões de euros face ao previsto no Relatório do OE/2023 não se traduza também num aumento dos valores totais de despesa no QPDP [em contabilidade pública], nem de valores para determinadas missões de base orgânica. Se isso resultasse detetável, seria necessário proceder à aprovação de uma lei de revisão do OE para 2023 (da competência da Assembleia da República)”. Ou seja, face ao aumento da despesa apontado no programa de estabilidade não tem correspondência com o quadro nem de missões que constam do Orçamento, o que a alterar-se implicariam um retificativo.

Mas as críticas vão também para o próprio programa de estabilidade. “Nada resulta quanto à ‘estratégia de política’. De resto as medidas de política apresentadas aqui pelo Governo são essencialmente medidas emergenciais (de resposta ao quadro de inflação), temporárias, com impacto quase exclusivamente no ano de 2023, de que não se espera impacto estrutural, reforço ou reconfiguração da política económica”. O programa de estabilidade é plurianual (2023 a 2027) mas é “omisso relativamente a medidas de política entre 2024 e 2027, nomeadamente no plano da concretização das áreas de atuação identificadas na Lei das GO (por exemplo, alterações climáticas, demografia, e sociedade digital, criatividade e inovação)”.

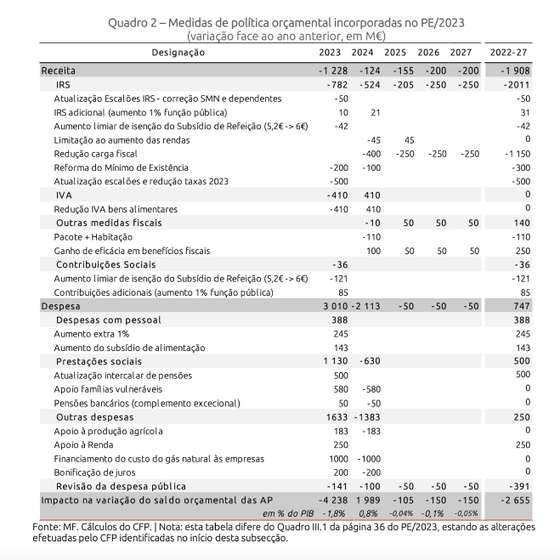

Na análise que o CFP fez, divulgada esta segunda-feira, 24 de abril, as medidas de política orçamental encontram-se concentradas em 2023″. A despesa em 2023 aumenta face a 2022 3.010 milhões de euros e há uma perda de receita de 1.228 milhões, com um impacto direto negativo na variação do saldo orçamental de 4.238 milhões de euros, 1,6% do PIB. Na despesa, as medidas pontuais têm um impacto orçamental de 2.013 milhões, “que deverá ser integralmente revertido em 2024 de acordo com o programa de estabilidade/2023”. Assume-se assim que haverá em 2024 uma descontinuação de medidas pontuais. Mas, alerta o CFP, há “o risco de o aumento permanente no nível de despesa poder ser superior caso as medidas pontuais para 2023 venham a ser sucessivamente prorrogadas, em vez de descontinuadas como assumido no PE/2023.”

As medidas de política orçamental deverão contribuir negativamente para o nível de receita das administrações públicas, “embora mais de metade deste efeito não se encontre especificado”. O impacto acumulado na receita atingirá -1.908 milhões no ano de 2027, sendo mais de 60% (1.150 milhões) relativos a uma medida descrita como “redução da carga fiscal” em sede de IRS. Mas o CFP alerta que não se especificam os mecanismos do imposto que contribuirão para esse objetivo.

O Governo tem dito que pretende desagravar o IRS, mas não tem dito de que forma.

Fonte: Programa de Estabilidade, citado pelo CFP

Excedente já em 2024

De acordo com a análise do CFP, o peso da despesa pública deverá baixar de 44,8% do PIB em 2022 para 42,1% do PIB

em 2027. Segundo o CFP, o Ministério das Finanças “aponta para uma trajetória descendente do peso das despesas com pessoal, alicerçada num crescimento médio anual em termos nominais (4,1%) inferior ao do PIB nominal (5,1%)”. Assim, as despesas com pessoal deverão aumentar 1819 milhões (7%) em 2023, mas nos próximos quatro anos o aumento médio anual deverá ser cerca de metade (972 milhões ou 3,3%).

Ainda nas despesas o CFP chama a atenção para a inversão da redução das taxas de juro. A trajetória descendente será interrompida este ano. Em valor absoluto, o Ministério das Finanças “estima um aumento dos encargos com juros de 3,8 mil milhões entre o final de 2022 e de 2027, que anulará a redução de igual montante alcançada entre o final de 2014 e de 2022”.

O peso da receita pública deverá baixar de 44,4% do PIB em 2022 para 42,2% do PIB em 2027.

Face ao programa de estabilidade o CFP recalculou a projeção de saldo orçamental apontando “para um défice praticamente em linha com o previsto pelo Ministério das Finanças (MF). Com efeito, o recálculo aponta para que o défice orçamental se possa situar em 0,3% do PIB, inferior aos 0,4% do PIB previsto pelo MF”. Mais. Para o CFP, o regresso a “uma situação de excedente” deverá acontecer “três anos antes do previsto pelo Ministério das Finanças (MF)”, ou seja já a partir de 2024, ano em que deverá apresentar um excedente orçamental de 0,4% do PIB, para estabilizar nesse nível até final de 2027. “Esta divergência decorre na totalidade do recálculo dos encargos com juros apontar para um peso no PIB inferior ao previsto no Programa de Estabilidade, uma vez que o saldo primário (sem juros) apresenta uma melhoria globalmente em linha com o previsto no PE/2023 embora ligeiramente menos pronunciada”.

Para este ano, o CFP não está a contar com o custo total para a medida de subsidiação do gás natural. “Este recálculo

tem implícito apenas metade do custo orçamental previsto pelo MF para esta medida. Caso se admitisse o apoio máximo do Estado referida esta medida de subsidiação do gás (1000 milhões), tal como considerado para o corrente ano no PE/2023, o défice recalculado pelo CFP seria de 0,5% do PIB”.

Também na dívida, o CFP aponta para um rácio inferior ao do cenário subjacente ao PE/2023 no final do horizonte de projeção. Em 2027 a dívida deve situar-se nos 90,3% do PIB, um valor inferior em 1,7 p.p. do PIB ao apresentado no PE/2023.