Índice

Índice

Crescimento fraco ainda não comprometeu défice

Seis meses depois de o Governo ter iniciado funções, têm sido muitos os balanços e análises: uns mais otimistas, outros mais pessimistas, em função da simpatia pela maioria. É natural que assim seja, pois o “sucesso” de um Governo dependerá sempre da visão política de quem faz a avaliação – em especial num período que é, do ponto de vista do impacto das políticas, ainda muito curto.

Já a execução orçamental é um fator relativamente objetivo. É por isso que, de ambos os lados, se tem apontado a execução orçamental como sendo decisiva – muito embora, uma vez aprovado o Orçamento, a execução dependa mais da solidez do processo orçamental e dos respetivos intervenientes, a um nível mais administrativo do que político. Em qualquer caso, as notícias da execução orçamental não serão más.

Com os dados completos do primeiro terço do ano, podemos confirmar um pouco melhor algumas tendências positivas (e alguns problemas latentes). Assim, este mês arriscamos aqui, pela primeira vez, uma previsão para o défice do ano. O comportamento das receitas e despesas até abril parece indicar que o défice, em contabilidade pública, poderá perfeitamente ficar-se pelo nível previsto no orçamento: 2,9% do PIB.

Fazendo fé na previsão feita pelo Governo para os ajustamentos na passagem de contabilidade pública para contabilidade nacional (que explicámos aqui e não parece haver razão para contestar neste momento), tal corresponderia ao cumprimento do objetivo de 2,2%.

Este vaticínio resulta claro a partir das boas notícias da execução até aqui mas contrasta, obviamente, com algumas previsões mais pessimistas, desde logo a da Comissão Europeia (2,7%) e, mais recentemente, da OCDE (2,9%).

Se as perspetivas mais negras sobre o crescimento se confirmarem, isso poderá, de facto, ter ainda um impacto relevante, sobretudo no comportamento da receita fiscal, que poderá ser ainda mais fraco do que o verificado até aqui. Isto poderá resultar num desvio de várias décimas no défice, mas os dados destes primeiros meses não o sugerem.

Déjà vu orçamental

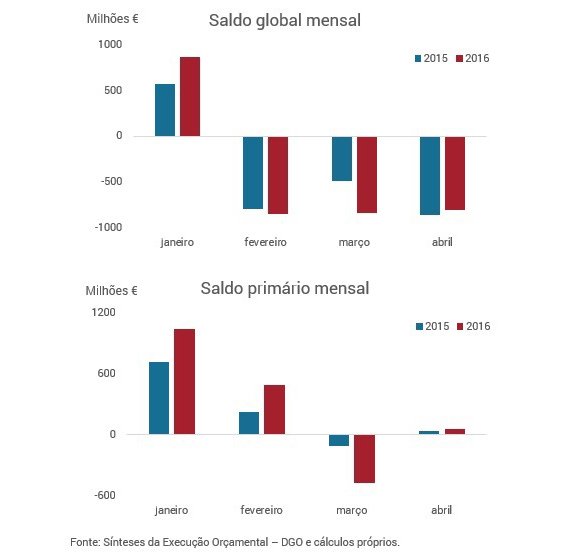

O défice global acumulado até abril, em contas públicas, ilustra bem esta dinâmica. Foi de 1637 milhões de euros, ou seja, próximo do registado em período homólogo de 2015 (ligeiramente maior, em 56,2 milhões).

A análise mês a mês da acumulação deste défice (ver figura abaixo) permite também observar que o último mês de abril esteve em linha com abril de 2015. Também foi assim em fevereiro. Já em março, o défice mensal foi superior ao de 2015 em 350 milhões, o que foi compensado por um excedente maior em janeiro.

Note-se, mais uma vez, que o objetivo de redução do défice (em contas nacionais) não é incompatível com uma execução orçamental que, em contabilidade pública, está em linha com o registado no ano anterior. Efetivamente, o Orçamento para 2016 prevê que o défice (na ótica de caixa da contabilidade pública) seja mesmo pior que o de 2015 em cerca de 840 milhões de euros.

A evolução comparada dos saldos mensais em 2016 e 2015

Retirando os juros das contas, o excedente primário até abril supera o homólogo em 261,5 milhões de euros, atingindo os 1118 milhões, um aspeto positivo que foi, justamente, realçado pelo Ministro das Finanças.

Já menos sólida será a interpretação do Ministro das Finanças sobre o “grau de execução” do saldo (ou seja, o rácio entre o valor alcançado até o momento e o objetivo do Orçamento). Esta noção pode fazer sentido para as várias rubricas do Orçamento, que ao longo do ano apenas acumulam valores positivos e, como tal, apresentam um “grau de execução” crescente (e irreversível). A sua análise permite assim saber quanto falta para atingir a meta ou se já se ultrapassou a meta.

Já os saldos orçamentais são flutuantes, tanto aumentam como diminuem ao longo do ano, e tanto podem ser positivos como negativos. Isto porque não existe uma coincidência temporal entre os picos das rubricas da receita (ex. 80% da receita de IRC concentra-se em quatro meses) e da despesa (ex. subsídios de férias).

Portanto, a utilização da ideia de “grau de execução” para o saldo é altamente questionável: tal como se pode afirmar, como fez o Ministro das Finanças, que o saldo primário até abril atingiu “mais de 35% do objetivo anual”, também se poderia dizer em fevereiro que já tinha atingido mais de 50%.

O peso excessivo dos reembolsos – no discurso

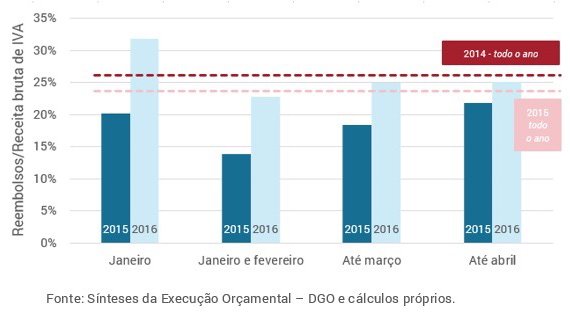

A receita fiscal do Estado nos primeiros quatro meses do ano apresentou um crescimento homólogo de 3,2%, em contraste com a diminuição que se registava até março. Para este crescimento contribuíram os impostos indiretos cujo aumento (+ 7,8%) mais do que compensou a variação negativa nos impostos diretos (-3%).

Entre outros motivos, o Secretário de Estado dos Assuntos Fiscais atribuiu esta evolução à correção do peso excessivo das devoluções do IVA. Já no mês passado, o Ministro das Finanças também recorrera a este argumento para explicar o fraco comportamento da receita fiscal. No entanto, o peso destes reembolsos até abril situa-se nos 25%, exatamente o mesmo nível em que se situava em março, perfeitamente dentro do normal: como aqui sublinhámos, será de esperar que assim se mantenha até ao final do ano.

O peso excessivo dos reembolsos já estava corrigido em março

Nos impostos indiretos, o destaque vai para o espetacular aumento homólogo de 107,5% da receita do imposto sobre o tabaco. Só no mês de abril de 2016 foi arrecadada quase a mesma receita com este imposto (236,2 milhões) que em todo o primeiro terço do ano anterior (243,3 milhões). A manter-se este comportamento poder-se-á contar com uma receita bem acima da previsão orçamental.

A segunda maior variação homóloga diz respeito ao imposto sobre os produtos petrolíferos e energéticos (+42,9%). No entanto, sendo boas notícias, isto não chega, tendo em conta a ambiciosa previsão orçamental: um aumento de 53,5%. A receita deste imposto poderá ficar bem abaixo do orçamentado e representar um importante desvio negativo, sobretudo tendo em conta o aparente cumprimento da “promessa” de redução das taxas em função da evolução dos preços do petróleo, e mesmo a eventual experiência-piloto no gasóleo profissional.

Quanto à receita de IVA, reduziu-se 3% em termos homólogos, quando o objetivo do Orçamento para 2016 era aumentá-la em 3,2% face a 2015. Assim, neste momento afigura-se improvável que se atinja o objetivo do Orçamento para este que é, de todos os impostos, o mais importante em valor.

Consumo público: os riscos moram aqui

Na aquisição de bens e serviços, este mês reforçou-se ainda mais a tendência de suborçamentação. Surpreendente é que esta questão não se prenderá apenas com a Saúde, uma vez que a maior folga até será no Estado (e não nos Fundos e Serviços Autónomos, onde está a maior parte das entidades do SNS). Isto é, aqui há uma queda de 12% nestas despesas face ao período de janeiro a abril, enquanto o OE possibilita um aumento de 5,6% até ao final do ano.

Duas explicações possíveis: primeiro – e como havia alertado a UTAO há um mês – não se vislumbra uma redução da dívida não-financeira referente a este tipo de despesa; segundo, o facto de 15% deste montante estar “cativado” e só poder ser utilizado sob autorização expressa do Ministério das Finanças significa, desde logo, um desincentivo à sua utilização e, depois, que tendencialmente os serviços recorrerão a este montante mais no final do ano. Ajustámos a nossa previsão tendo isto em consideração, visto que a tendência nos parece demasiado “boa para ser verdade”, isto é, que se mantenha até dezembro.

Mas o principal problema parece estar nas despesas com o pessoal. Adaptámos as nossas estimativas para acomodar os efeitos das reposições salariais, e parece cada vez mais haver uma clara suborçamentação destas despesas, quer no Estado, quer nos SFA.

Mesmo tomando como adequada a previsão do Governo para o montante associado a estes efeitos, as tendências parecem indicar um desvio potencial no fim do ano de mais de 600 milhões de euros nos salários. Sem esquecer a pressão adicional que poderá advir do regresso das 35 horas, trata-se, a nosso ver, do mais importante risco para a execução orçamental. Este poderá eventualmente ser mitigado com o recurso (indevido) às dotações previsionais, outra das margens de segurança incluídas nos Orçamentos.

Uma margem de segurança (social)

O saldo global da Segurança Social continua a aumentar, embora em desaceleração, e superou o saldo acumulado no período homólogo em 267,4 milhões de euros. A contribuir positivamente para esta evolução, o aumento das receitas de contribuições e quotizações (+4,8%) e a redução das despesas com prestações de desemprego (-15,5%), que mais que compensam o aumento das despesas com pensões (+3%).

Fazendo a comparação entre os resultados alcançados nestes primeiros quatro meses e os objetivos e previsões do Orçamento para 2016, a execução na Segurança Social deverá ser – como em 2015 – bastante favorável.

O aumento das contribuições até ao momento tem ficado aquém do previsto no Orçamento (+5,7%), e por isso é possível que se observe aqui um desvio negativo no final do ano. Por outro lado, a execução das principais rubricas da despesa (pensões e prestações de desemprego) nestes primeiros quatro meses permite antever folgas orçamentais mais do que suficientes para permitir ao Governo uma margem de segurança na execução orçamental deste ano.

A herança de uma máquina bem oleada

Em síntese, apesar de alguns riscos importantes – sobretudo no pessoal – a execução orçamental parece, no cômputo geral, no bom caminho para o cumprimento das metas. Muito longe, portanto, das previsões mais pessimistas, que apontavam para uma situação de grande descontrolo com a entrada em funções do novo Governo.

Para isto, terão também contribuído melhorias várias ao nível administrativo e operacional, da ação da DGO e do controlo das várias entidades das administrações públicas, ao longo dos últimos anos. É curioso que, no atual ambiente de crispação, um dos méritos do anterior Governo – alguma melhoria do controlo da execução orçamental – fortaleça agora o sucessor.

Haverá sem dúvida distintas visões sobre a coesão e durabilidade da chamada “geringonça”, mas não será por aqui que esta poderá encravar: até ver, a máquina da execução orçamental parece bem oleada.

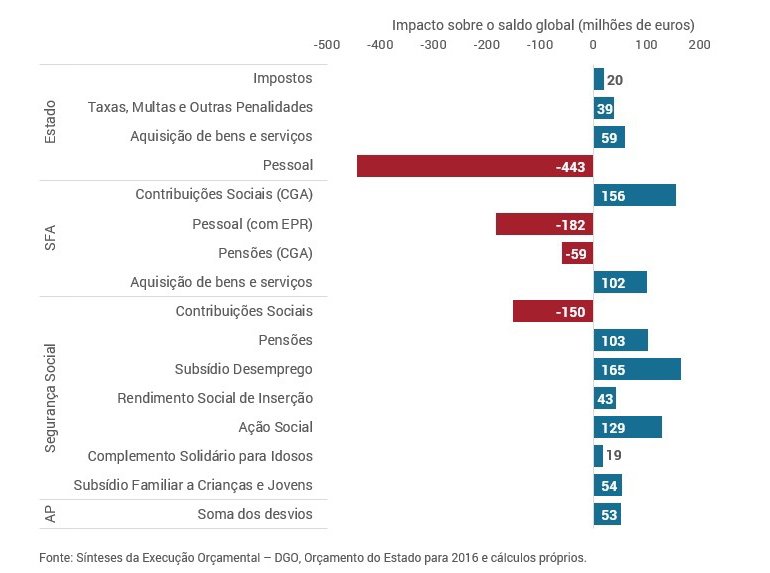

Previsão dos desvios no final do ano para as principais rubricas da execução orçamental

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – @_luistm

hlvalenca@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou qualquer outra instituição a que quer os autores, quer o IPP estejam associados.