As doenças graves, por norma incapacitantes durante um período de tempo ou acabando por se tornarem crónicas ou fatais, afetam uma grande fatia da população portuguesa. As doenças cardiovasculares são a primeira causa de morte em Portugal, seguidas das neoplasias, geralmente conhecidas como cancro.

Estas, juntamente com perturbações músculo-esqueléticas, diabetes, doenças do sangue ou do foro mental são também as maiores responsáveis pela incapacidade, morbilidade e morte prematura no país, segundo o mais recente relatório da Direção-Geral de Saúde, A Saúde dos Portugueses. Perspetiva 2015.

Estes números justificam a familiaridade dos portugueses em relação a estas doenças: é comum uma doença grave afetar um familiar, um amigo ou um vizinho, mesmo na faixa etária mais jovem. Uma em cada cinco pessoas sofre de insuficiência cardíaca e cinco anos é o tempo médio de vida para 50% dos doentes, após o seu diagnóstico, segundo a Fundação Portuguesa de Cardiologia. Duas em cada três pessoas no mundo nascidas depois de 1960 poderão sofrer de cancro ao longo da vida, de acordo com os dados mais recentes da Cancer Research UK.

O impacto das doenças graves exige uma mudança de comportamento dos portugueses em relação aos seguros: é necessária uma maior literacia nesta área, em particular a consideração do risco na vida de qualquer cidadão – todos nós estamos sujeitos a risco que afetam a nossa vida pessoal, familiar e económica –, um maior conhecimento da oferta que existe no mercado e do que implicam. Um seguro de saúde, por exemplo, garante apenas o reembolso das despesas ou a prestação de cuidados de saúde. Um seguro de acidentes pessoais cobre a morte e invalidez que resultem apenas de acidente.

Em qualquer fase da vida, é importante considerar um seguro de vida, que garanta não só o pagamento de um capital em caso de morte, como também inclua coberturas complementares em caso de invalidez e doenças graves.

Hoje, uma família portuguesa tem, em média, três tipos de encargos: empréstimos bancários para a habitação ou carro, compromissos financeiros no âmbito da educação dos filhos e as despesas normais do quotidiano. Qualquer risco inesperado, como a morte de um dos cônjuges ou uma doença grave, pode abalar decisivamente este equilíbrio. A adesão a um seguro de vida que garanta a cobertura destes riscos é, por isso, essencial.

NETVIDA – um seguro que o protege também em vida

No campo da oferta de seguros de vida com as condições mencionadas, o NETVIDA merece um lugar de destaque. É promovido pela MAPFRE, considerada melhor seguradora de vida de pequena e média dimensão nos dois últimos anos pela revista Exame. O objetivo do seguro NETVIDA é precisamente responder aos imprevistos do dia-a-dia e garantir a estabilidade financeira de toda a família, em caso de doença grave, invalidez ou morte.

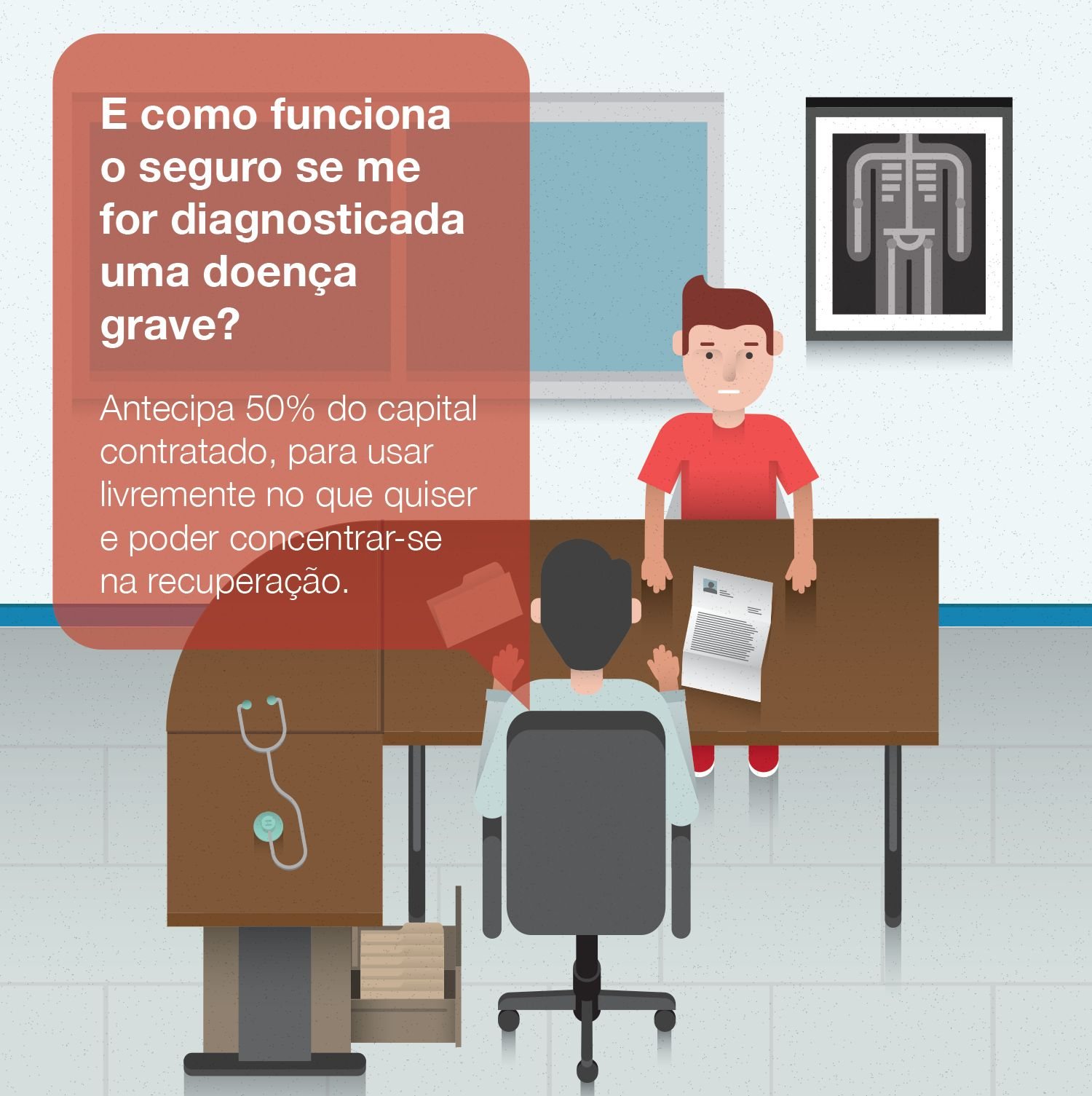

Com cobertura possível até 26 doenças graves, o NETVIDA disponibiliza imediatamente metade do capital após o diagnóstico e a possibilidade de consultar uma segunda opinião médica. Cancro, enfarte do miocárdio, coma, doença de Alzheimer, esclerose múltipla, perda de visão, transplante de órgão ou insuficiência renal crónica são exemplos de doenças cobertas neste âmbito. Em caso de morte ou invalidez, após a doença e durante a vigência do seguro, é pago o restante capital (50 por cento) aos beneficiários.

Para responder às necessidades e expetativas de qualquer perfil de segurado, a MAPFRE criou três modalidades NETVIDA: Base, Plus e Flexível, a última com várias opções adicionais. Todas garantem as coberturas essenciais em caso de morte, despesas de funeral, segunda opinião médica e cobertura até 16 doenças graves.

A modalidade Plus inclui também a cobertura de invalidez. A modalidade flexível inclui a possibilidade de ampliar a proteção nas doenças graves (pacotes de 6 ou 26), assistência hospitalar e ambulatória em Portugal, assistência em viagem no estrangeiro e capital adicional a pagar por frações mensais em caso de morte.

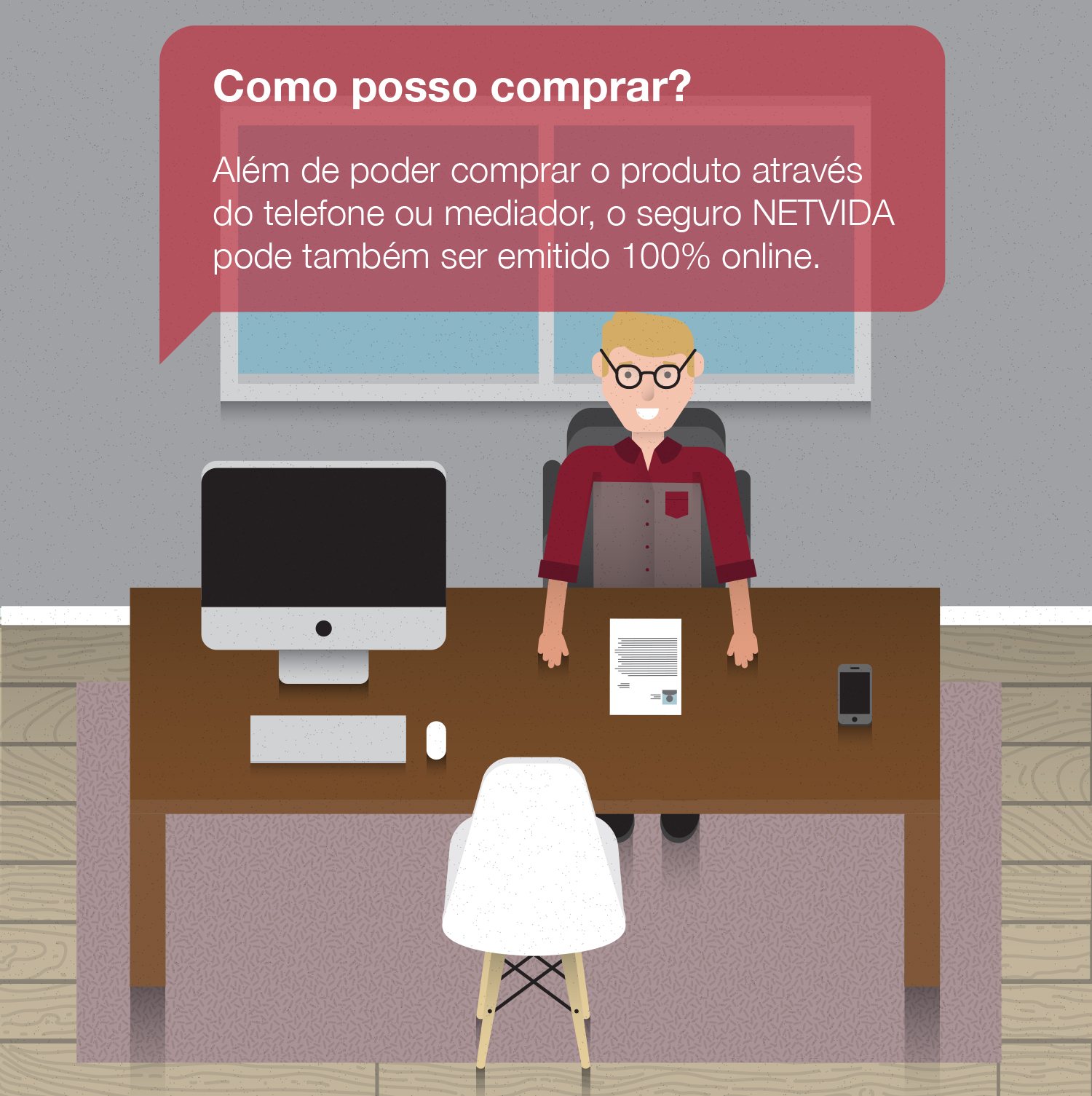

Este seguro destina-se a pessoas entre os 18 e os 55 anos, sendo que a contratação do seguro também é flexível: pode ser feita online, por telefone ou junto a um mediador da MAPFRE.

Considerar o risco de uma doença grave, invalidez ou morte em qualquer etapa é garantir a proteção da vida pessoal, familiar e económica nos momentos mais decisivos. A adesão a um seguro de vida que o garanta é o primeiro passo na gestão pessoal e familiar.