O empréstimo de 275 milhões de euros que um conjunto de bancos deverá fazer ao Fundo de Resolução, ao abrigo do plano com que o Governo tenta responder às exigências do BE, deverá ser feito em condições que se “equiparam” aos termos de um empréstimo que os bancos já fizeram, em 2014, ao mesmo Fundo de Resolução. Este é, pelo menos, o “princípio” que o Governo disse esta terça-feira existir. A confirmar-se, isso significará que o empréstimo poderá ser feito a uma taxa de juro negativa – embora menos vantajosa do que aquela que o Estado paga para se financiar nos mercados.

Uma fonte do setor financeiro disse ao Observador que, ainda assim, os bancos deverão procurar negociar com o Governo uma remuneração positiva, atendendo ao facto de ser um empréstimo com um período muito longo. Mas a remuneração do financiamento não é o mais importante para os bancos.

Na conferência de imprensa de apresentação da proposta de Orçamento do Estado, esta terça-feira, João Nuno Mendes, secretário de Estado das Finanças, levantou parcialmente o véu sobre o empréstimo que um sindicato bancário poderá fazer, nos próximos meses, para reforçar os recursos próprios do Fundo de Resolução e responder às necessidades de capital que o Novo Banco deverá ter no final do ano.

João Nuno Mendes começou por lembrar que os bancos, além de contribuintes para o Fundo de Resolução (como sempre se definiu que seriam), também já são credores do Fundo de Resolução em cerca de 700 milhões de euros – cerca de 10% dos recursos do organismo. A respeito dos termos que estão a ser negociados, este é um financiamento “que ainda não se encontra contratado, mas houve um princípio que é o de equiparar as condições do atual financiamento da banca àquilo que venha a ser um acréscimo”.

O governante sublinhou que “isto é o princípio que está trabalhado, mas até termos um contrato assinado” o negócio não está fechado. Os bancos que compõem o sindicato são a Caixa Geral de Depósitos, o Millennium BCP, o Santander Portugal e o BPI, como avançou o Jornal Económico a 2 de outubro.

Até termos um contrato assinado” o negócio não está fechado, diz João Nuno Mendes.

Caso as condições se venham a equiparar neste “acréscimo”, como lhe chamou João Nuno Mendes, o que estará em causa é um financiamento com uma taxa de juro indexada ao custo de financiamento da República Portuguesa no prazo a cinco anos, ou seja, aquilo que o Estado português paga aproximadamente quando emite obrigações do Tesouro nos mercados internacionais (títulos de dívida com esse prazo, de cinco anos).

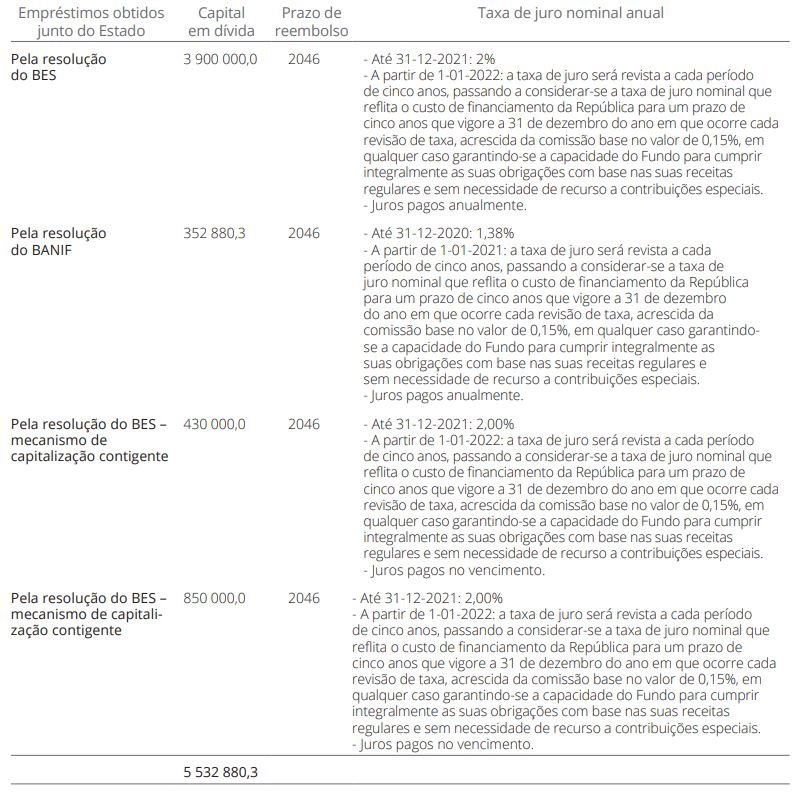

Nas contas de 2019 do Fundo de Resolução, lê-se relativamente a esse financiamento da banca “as condições que vigoram a 31 de dezembro de 2019 resultam da revisão formalizada entre as partes em fevereiro de 2017, de acordo com as quais o prazo de vencimento é a data de 31 de dezembro de 2046, sendo devidos juros anuais à taxa de 2%, até 31 de dezembro de 2021. Ou seja, até dezembro de 2021 há uma taxa de juro de 2% – que não é coisa pouca: significou juros de 14 milhões de euros em 2019, por exemplo.

Mas os termos do empréstimo preveem que “a partir desta data [2021], a taxa de juro será revista a cada período de cinco anos, considerando-se uma taxa de juro que reflita o custo de financiamento da República para um prazo de cinco anos, que vigore a 31 de dezembro do ano em que ocorre cada revisão de taxa”. Ou seja, a taxa de juro de referência deste empréstimo passa no próximo ano a ficar indexada a uma yield de mercado que neste momento é negativa: -0,32%.

Esse custo, porém, é “acrescido de uma comissão base no valor de 0,15%, em qualquer caso garantindo-se a capacidade do Fundo para cumprir integralmente as suas obrigações com base nas suas receitas regulares e sem necessidade de recurso a contribuições especiais”. Ou seja, nestas condições o financiamento para o Fundo de Resolução pagaria aos bancos uma taxa (negativa) a rondar os -0,17%. Mais caro do que o Estado paga para se financiar no mesmo prazo.

Sendo uma taxa de juro negativa, na prática é um financiamento em que o credor incorre numa perda de valor, no final – este é um dos paradoxos do mundo de taxas de juro negativas. Mas o que importa é a comparação relativa – basta pensar que a taxa de juro de depósitos no Banco Central Europeu é ainda mais negativa (-0,5%).

Por outro lado, há que sublinhar que o Fundo de Resolução também não recebe os empréstimos habituais do Tesouro de forma gratuita. Em 2019, pelos empréstimos relacionados com a resolução do BES e do Banif, o Fundo de Resolução pagou ao Estado juros no valor de 119,4 milhões de euros, segundo as contas do Fundo de Resolução. Só em comissões foram 19,4 milhões de euros – mas sobre um valor total de 5.533 mil milhões de euros.

Fonte: Fundo de Resolução, contas de 2019

Embora não sejam gratuitos, estes empréstimos feitos até ao momento, junto do Estado, comportam um “custo reduzido”, comentou em setembro a presidente do Conselho das Finanças Públicas (CFP), Nazaré da Costa Cabral. “Os custos dos empréstimos que são concedidos pelo Estado são custos reduzidos, são juros baixos, que têm sido progressivamente mais baixos” e, portanto, “põe-se a questão de saber como é que esses custos de financiamento vão ser, caso a opção seja por financiamento junto de outras entidades, que não o próprio Estado”.

Dependendo dos custos de financiamento, isso dependerá os juros que o Fundo de Resolução terá que pagar sob esses empréstimos e esses juros, é preciso não esquecer, também constituem despesa pública, porque o Fundo de Resolução integra o perímetro das administrações públicas, o perímetro orçamental”, disse Nazaré da Costa Cabral, a 17 de setembro.

Cerca de um mês depois, ficou claro que o que está em cima da mesa é um empréstimo feitos pelos bancos, numa negociação que ainda não está fechada, como sublinhou o secretário de Estado.

Para os bancos, porém, mais do que ser remunerados generosamente pelo financiamento que deverão conceder, a prioridade é outra (potencialmente bem mais vantajosa, a prazo). Os bancos querem ver satisfeita uma reivindicação antiga, uma espécie de “toma lá, dá cá” na negociação de um empréstimo do setor ao Fundo de Resolução para ajudar o Governo a resolver o impasse em torno da (não-)inscrição da verba anual para o Novo Banco no Orçamento do Estado.

A reivindicação é a seguinte: encontrar-se uma forma de fazer com que mais instituições financeiras que operam em Portugal – designadamente sucursais de bancos estrangeiros e bancos “digitais” – também paguem a contribuição que é exigida aos bancos portugueses.

O presidente do Millennium BCP, Miguel Maya, tem sido nos últimos anos o principal rosto desta reivindicação. “As contribuições para o Fundo de Resolução são inaceitáveis, insustentáveis e injustas para BCP e para os trabalhadores do BCP – e condicionam a nossa capacidade”, afirmou o banqueiro em maio de 2019, numa das várias vezes que falou publicamente sobre o tema. Maya dizia que devia ser mais alargado o conjunto dos operadores financeiros que contribuem para o Fundo de Resolução, defendendo que a contribuição para esse fundo venha de todas as “transações efetuadas sobre cidadãos portugueses em Portugal, independentemente na sede do banco”.

Mais recentemente, no início desta semana, Miguel Maya voltou a bater na mesma tecla e a defender que “tem de ser alterado” o mecanismo de financiamento do Fundo de Resolução, que é alimentado com as contribuições anuais exigidas ao setor bancário. Questionado diretamente sobre se o BCP estaria disponível para, além dessas contribuições a que está obrigado por lei, participar este ano num empréstimo bancário ao Fundo de Resolução para resolver o impasse, Miguel Maya disse, de forma clara: “Se houver disponibilidade para encontrarmos outro modelo [de contribuições], se calhar o BCP também pode equacionar estar disponível para fazer esse financiamento“.