O setor empresarial do Estado ficou, em 2020, numa pior situação financeira, o que obrigou a um esforço público maior. “Essa deterioração reflete-se aliás no agravamento, na sequência da pandemia (ano 2020), do esforço financeiro líquido do Estado com o SEE (Setor Empresarial do Estado), ainda que no período aqui considerado (2014-2020) esse esforço tenha sido sistematicamente desfavorável para o Estado”.

O alerta é deixado pelo Conselho de Finanças Públicas (CFP) que fez um relatório inédito sobre o setor empresarial público. E a conclusão é a de que “o SEE tem sido para o Estado fonte primacial de custo e de despesa (a que se juntam ainda responsabilidades contingentes), menos de distribuição de dividendos e de receita.”

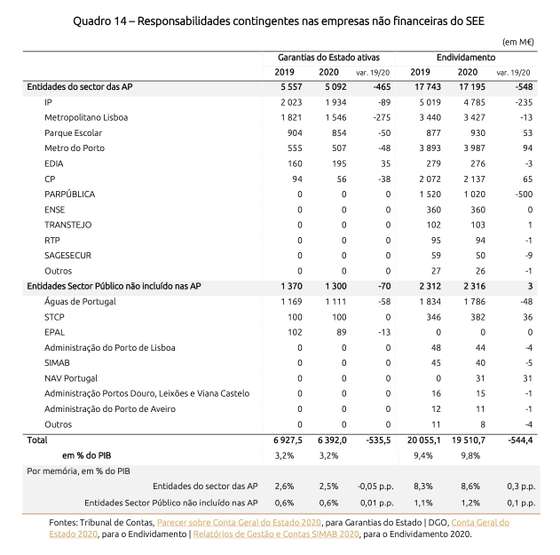

Aliás, em relação às responsabilidades contingentes o CFP faz vários alertas no relatório divulgado esta terça-feira. Segundo as contas da CFP, há duas responsabilidades significativas no setor empresarial: as garantias do Estado e os empréstimos contraídos pelas próprias empresas. “As garantias do Estado sã̃o a forma mais comum de passivos contingentes no SEE. As garantias concedidas a entidades integradas no setor das Administrações Públicas são objeto de consolidação. Tal significa que, independentemente da execução da garantia, o impacto resultante desse encargo já se encontra refletido na despesa pública através do financiamento que beneficiou dessa garantia. O mesmo não acontece quando as garantias são emitidas para entidades fora do sector das Administrações Públicas, pelo que estas podem vir a ter impacto no défice e na dívida pública”, descreve o CFP, contabilizando em 6,4 mil milhões de euros (3,2% do PIB) as garantias do Estado ativas no setor empresarial público. Cerca de 20% destas garantias estavam associadas a entidades públicas classificadas fora do setor das administrações públicas (1,3 mil milhões de euros), destacando-se o grupo Águas de Portugal com 1,1 mil milhões de euros(17,4% do total).

A segunda forma de responsabilidade tem a ver com os passivos gerados pelas próprias entidades. “Este risco orçamental ganha mais relevo quando esta intervenção ocorre em entidades públicas não reclassificadas”. Em 2020, o endividamento das empresas públicas não reclassificadas manteve-se cerca dos 2,3 mil mil milhões de euros, correspondente a 1,2% do PIB, e está concentrado no grupo Águas de Portugal (77,1% do total) e na STCP (16,5%). O CFP chama a atenção para o facto de a NAV e a STCP terem aumentado o seu endividamento em 2020. No caso da NAV, que em 2019 não tinha endividamento, viu-se obrigada, “fruto do impacto que a pandemia teve na redução do transporte aéreo”, a contrair, em 2020, dívida no valor de 31 milhões. Já a STCP aumentou a dívida em mais de 10%, para 381,7 milhões no final de 2020.

Fonte: Relatório do Conselho de Finanças Públicas

Estas garantias e empréstimos são uma forma de exposição pública às empresas. O CFP concluiu que os rácios de estrutura financeira e de rendibilidade das empresas não financeiras do sector empresarial do Estado “tiveram uma forte deterioração em 2020, refletindo o agravamento da incapacidade de estas satisfazerem os seus compromissos com o Estado e com os credores”. A liquidez geral atingiu 56,7% no final de 2020 (-9,1 pontos percentuais que em 2019), a autonomia financeira baixou para 5,3% (-1,0 pontos) e a solvabilidade desceu para 5,6% (uma redução de 1,1 pontos.). O rácio de endividamento atingiu os 94,7% (+1,0 pontos.) e a capacidade de endividamento passou para 109,9% (-0,9 pontos). Por outro lado, a rendibilidade das vendas foi de 0,1% (uma redução de 12,1 pontos) e a rendibilidade do ativo de -2,7% em 2020 (uma redução de 2,9 pontos).

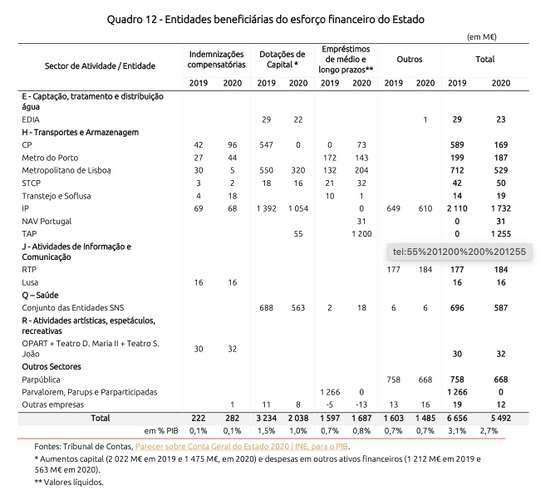

Em 2020, segundo o relatório, o esforço financeiro líquido do Estado totalizou 5,1 mil milhões de euros, 2,5% do PIB. As receitas provenientes do sector empresarial do Estado reduziram-se em 248 milhões (-32,9%), devido à quebra dos dividendos (-214 milhões). Mas também foram reduzidos os fluxos financeiros dirigidos ao setor. Os 5,6 mil milhões em 2020 (-16,7% que 2019) foram distribuídos entre dotações de capital (36,3%), transferências e subsídios (33,6%) e empréstimos (30,1%).

As dotações de capital atingiram 2 mil milhões durante o ano de 2020; os empréstimos ascenderam a 1,7 mil milhões e as transferências e subsídios concedidos às empresas do SEE em 2020 ascendeu a 1,88 mil milhões.

Fonte: CFP

No ano em que a pandemia bateu à porta, o capital próprio do setor empresarial também se degradou “fortemente”, tendo diminuído 15% face a 2019 para 3,15 mil milhões de euros. “Esta deterioração do capital próprio reflete os resultados negativos do exercício de 2020, os quais absorveram boa parte das entradas de capital realizadas pelo Estado nesse ano (mais 1,5 mil milhões)”. Nesse ano, 33 empresas públicas apresentavam capitais próprios negativos — “estando assim na situação de falência técnica”.

Só nos transportes, eram cinco as empresas em falência técnica — Metro do Porto, TAP, STCP, CP e Transtejo. Pior era a situação no setor da saúde, em que todas as empresas do SNS registaram resultados líquidos negativos em 2020, num total agregado de prejuízos de 775,7 milhões. E mais de metade das empresas públicas do sector da saúde apresentavam capitais próprios negativos (22), no final de 2020. O montante global de capitais próprios negativos ascendia a 1,1 mil milhões. Cerca de 60% deste valor estava concentrado em cinco entidades: CHU Lisboa Central (-232,1 M€), CHU Coimbra (-189,5 M€), Hospital Garcia de Orta, em Almada (-82,8 M€), CH Setúbal (-78,3 M€) e o CHU Algarve (-77,9 M€).

Mas no final de 2021 ainda não eram conhecidas as contas de cinco das entidades públicas relativamente a 2020 — NAV, Transtejo, Soflusa, a APA – Administração do Porto de Aveiro e FRME.

No final de 2020, o setor público empresarial era composto por 340 entidades, das quais 143 pertenciam ao sector empresarial do Estado, 40 ao sector empresarial regional e 157 ao sector empresarial local.

Mais setor empresarial, menos contributo para o PIB

↓ Mostrar

↑ Esconder

O Conselho de Finanças Público analisou um conjunto de 143 empresas públicas, que totalizavam uma participação social de quase 31 mil milhões de euros em 2020, ou seja, 15,5% do PIB nacional. E aumentou face a 2019 cerca de 1,7 pontos percentuais.

Estas empresas empregam 158.958 trabalhadores, mais 3,5% que em 2019, representando 22,1% do emprego público e 3,4% do emprego nacional.

“A pandemia de Covid-19 teve um impacto muito negativo no desempenho económico destas entidades, com o valor acrescentado bruto (VAB) a contribuir 3,1% para o PIB e 3,6% para o VAB nacional, em 2020 (-1,3 pontos e -1,5 pontos que em 2019, respetivamente)”.

Em 2020, aconteceu a reestruturação da idD (indústria da defesa), a aquisição de 22,5% do capital da TAP, tendo o Estado passado a acionista maioritário, criação do Banco Português de Fomento — que em 2020 teve lucros de 8,8 milhões — e nacionalização de 71,73% do capital da Efacec Power Solutions.

Falta mecanismos de contratação de gestão.

Na análise que faz ao setor empresarial — que a entidade promete continuar a fazer e a aprofundar, sendo que no futuro contarão com uma abordagem preditiva dos riscos orçamentais e com uma análise às empresas dos setores locais e regionais –, o CFP faz um conjunto de alertas sobre o modelo de governação. E chama a atenção para o facto de cinco empresas ainda não terem contas de 2020.

A demora na aprovação dos documentos de prestação de contas, ou a sua falta, dificulta o cumprimento do regime jurídico e limita a transparência e a eficácia do acompanhamento das reservas e ênfases emitidas pelos órgãos de controlo e fiscalização.”

Mas mais. A crítica vai mais longe. “A gestão destas empresas é frequentemente vista como um exercício de conformidade, com pouca atenção à estratégia, à inovação ou à gestão ativa de riscos. Em boa parte porque pode ser percecionada pelo sector financeiro uma garantia implícita do Estado em relação às responsabilidades assumidas pelo SEE, estas empresas podem não ser geridas de maneira eficiente acumulando sucessivos prejuízos”.

Por isso, o CFP diz que “é importante fomentar as melhores práticas de gestão empresarial e minimizar os efeitos de possíveis interferências políticas na atividade das empresas públicas”. E, por isso, “conseguir este objetivo passa por, entre outras: separar as funções de regulação, de propriedade e de gestão, clarificando as responsabilidades; definir os objetivos do Estado para cada sector (ou empresa), dando autonomia aos conselhos de administração para alcançar esses objetivos; aumentar a transparência dos processos, medindo o valor criado para a economia e para os cidadãos.”

O regime segue estes princípios, mas o CFP diz que “a sua implementação integral, bem como o cumprimento atempado e rigoroso dos seus mecanismos e instrumentos de gestão, constituem assim fatores essenciais para garantir serviços públicos sustentáveis e de qualidade.”

O CFP diz que para o controlo de gestão ser efetivo há que dar meios às empresas mas também há que definir as orientações estratégicas. Só que em 2020 “as orientações estratégicas do Governo para o SEE cingiram-se às instruções para elaboração dos Instrumentos previsionais de Gestão (IPG)”, não existindo orientações estratégicas e objetivos plurianuais definidos pelo Estado. Também não existe informação pública sobre a celebração dos contratos de gestão nas empresas.

Fonte: CFP

Por outro lado, os sistemas de informação deveriam desempenhar um papel relevante na eficácia e eficiência da fiscalização e do controlo financeiro do SEE, mas estão ainda longe do desejável. Uma boa arquitetura de sistemas de informação é um fator essencial para suportar a gestão interna das entidades, mas também do sector como um todo. Atualmente, persiste ainda uma multiplicidade de sistemas de informação e de mecanismos de reporte no sector, alguns deles tecnicamente desatualizados, o que promove redundâncias, incongruências e dispersão de dados, consumindo tempo e recursos de forma desnecessária. Alterar este contexto é fundamental para assegurar a fiabilidade, a exaustividade e a tempestividade da informação pública sobre o SEE”.