A inflação está a bater recordes. Em abril, atingiu 7,2% – o valor mais alto desde março de 1993. Mas, afinal, o que é que isto significa e como é que influencia a nossa vida? Como é sabido, em qualquer economia, os preços variam: uns sobem, outros descem. A inflação acontece quando se verifica um aumento generalizado dos preços dos bens e serviços e não, apenas, de algo específico. Na prática, significa que, com a mesma quantidade de dinheiro, compramos menos coisas.

Todos nós temos hábitos de consumo diferentes: há quem tenha carro e quem utilize transportes públicos. Da mesma forma, uns comem carne e outros são vegetarianos. Por isso mesmo, tal como explica o Banco Central Europeu, na medição da inflação são tidos em conta todos os bens e serviços consumidos pelas famílias, tais como: artigos do dia-a-dia (como produtos alimentares, combustível ou jornais); bens duradouros (roupa e eletrodomésticos, por exemplo) e serviços (renda da casa ou cabeleireiro). Todos os bens e serviços consumidos pelas famílias ao longo do ano são representados por um “cabaz” de artigos. Cada um dos produtos incluídos no cabaz tem um preço, que pode variar ao longo do tempo. A taxa de inflação homóloga é o preço do cabaz completo num determinado mês, comparado com o seu preço no mesmo mês do ano anterior.

A verdade é que o cabaz dos portugueses está mais caro e com menos compras. Ou seja, pagamos mais pelos produtos e levamos menos para casa. Porquê? Há, pelo menos, dois grandes motivos: o confinamento provocado pela pandemia e, mais recentemente, a guerra na Ucrânia. Segundo a Deco, desde o início deste conflito, o cabaz de produtos básicos aumentou 22 euros e chega quase aos 206 euros. Ao analisar 63 produtos alimentares essenciais, a Associação de Defesa do Consumidor concluiu que o preço da pescada fresca foi o que mais aumentou desde o início do conflito (+ 55%), seguido pelo óleo alimentar 100% vegetal (+47%), o salmão (+47%), o frango inteiro (+27%), a farinha para bolos (+25%), o bife de peru (+23%), o carapau (+22%), a manteiga com sal (+18%), o arroz carolino (+18%) e a febra de porco (+17%).

Quanto às categorias de produto, o peixe e a carne são as que ficaram mais caras, com aumentos de 20,16% e 15,56%, respetivamente. Outros produtos como a cenoura, os douradinhos de peixe, a maçã Gala, a cebola, a manteiga com sal, os brócolos, a couve-coração e o peito de peru fatiado também sofreram aumentos expressivos.

Para fazer face à inflação, o Banco Central Europeu já veio confirmar o que vinha a avisar: as taxas de juro vão começar a aumentar em julho e, no final do terceiro trimestre, vão deixar de existir taxas de juro negativas. Isto representa más notícias para quem tem créditos, incluindo crédito à habitação, porque, com o aumento dos juros, as prestações vão ficar mais caras.

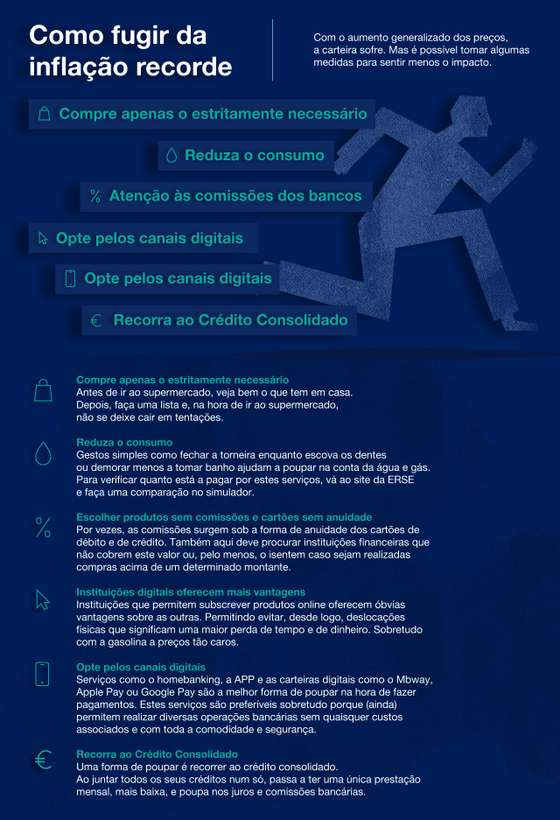

Infografia: Joana Figueirôa

Se começou a fazer contas à vida e, ao tentar calcular os custos do crédito à habitação mais o crédito automóvel, o crédito pessoal e os cartões de crédito, ficou com um nó na cabeça… pondere: o crédito consolidado pode ser a solução certa para si. Se não sabe ao certo em que consiste, tome nota. O crédito consolidado é um instrumento financeiro disponibilizado por várias instituições que lhe permite juntar vários créditos – que possa ter dispersos – num só, com condições mais vantajosas e uma única mensalidade.

Vantagens? Paga, apenas, uma mensalidade e, logo aí, ao ter apenas uma prestação numa determinada data, controla melhor o dinheiro que entra e sai da sua conta. Depois, o facto de concentrar tudo no mesmo crédito vai permitir poupar em taxas de juro e comissões que, provavelmente, estaria a pagar a várias instituições. E, por último, ao prolongar a maturidade – ou seja, a duração – do empréstimo, poderá pagar uma prestação mais pequena e até aproveitar para fazer um novo empréstimo. Mas, atenção, apesar de ficar a pagar uma mensalidade mais baixa, o facto de o empréstimo durar mais tempo significa que, no total, vai ficar mais caro. Só não terá esse “aperto” na carteira todos os meses porque vai estar diluído no tempo.

Além disso, se tiver prestações em atraso ou tiver falhado em alguma obrigação financeira, provavelmente não poderá recorrer ao crédito consolidado. Também é importante não se deixar cair em tentações. Se tiver que contrair um novo empréstimo faça-o em plena consciência das suas capacidades financeiras, sem correr o risco de cair no sobre-endividamento.

No caso do crédito consolidado do Unibanco, tem ainda mais vantagens: não precisa de mudar de banco nem de abrir uma nova conta para aderir. Também não terá de pagar nada pela abertura do crédito e tem a possibilidade de fazer um seguro de proteção financeira, se desejar. Se quer combater a inflação, previna-se, poupe e faça boas escolhas.

Saiba mais em Coragem em Inovar