Dados do Market Dynamics da JLL, referentes ao 1.º semestre de 2024, revelam que a vertente dos escritórios em Lisboa apresentou um nível de absorção que supera os valores de todo o ano de 2023 e no Porto teve um aumento de 13%, enquanto o segmento industrial e de logística cresceu 35% no 1º semestre, em termos homólogos.

O retalho, com destaque para as lojas de rua, cresceu o dobro do PIB do país, enquanto a área residencial sofreu com a escassez de produto em face da forte procura. O investimento comercial sofreu com os juros elevados e no rescaldo do 1.º semestre há uma quebra de 18% em termos homólogos, embora exista uma forte procura a nível de hotelaria, retalho e alternativos, como residências de estudantes.

Nesta análise, há dois dados macro relevantes: o primeiro é de que a inversão do ciclo de taxas de juro elevadas já se iniciou, o que leva a uma expetativa de melhoria substancial ao longo do 2.º semestre de 2024 para o investimento comercial, o que, segundo a JLL, permitirá que se feche o ano com um volume de negócios semelhante ou mesmo acima do volume do ano anterior. E, por outro lado, toda a procura nos vários segmentos tem estado alavancada em produtos de qualidade, com ênfase nas soluções ambientalmente sustentáveis e no cumprimento das regras ESG por parte dos investidores profissionais.

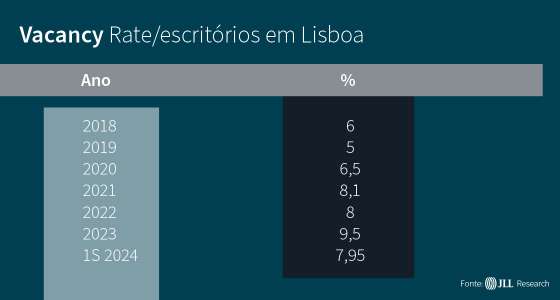

Por segmentos, uma das performances a destacar é a ocupação de escritórios, com um crescimento assinalável do “take-up” em Lisboa que fechou o semestre com um recorde de 128.300m2 colocados, mais 238% em termos homólogos, segundo a JLL. Destacaram-se as recolocações de espaços que significaram 83% da área ocupada, seguindo-se as novas empresas que se instalaram em Lisboa e as novas áreas de expansão. O Porto revelou igualmente um excelente resultado com 28.400m2 colocados, mais 13% que no período homólogo, sendo que quase metade do espaço foi ocupado por empresas que procuram espaços físicos novos, com soluções mais eficientes para os colaboradores e que respeitam novas exigências em termos de sustentabilidade ambiental. Em termos de valores a “prime rent” na CBD da Boavista, Porto, subiu para 20 euros/m2/mês, sendo expetável a oferta de mais produto no 2.º semestre, tanto com novos espaços, como com espaços remodelados. Os clientes estão a exigir a certificação BREEAM para respeitar a opção pela economia circular e sustentabilidade construtiva. Em Lisboa as rendas nas zonas prime mantiveram-se estáveis, muito embora a “vacancy rate” (espaços devolutos) se tivesse comprimido para os 7,95%. Neste 2.º semestre é expetável a entrega ao mercado de 44 mil2 com novos edifícios e outros remodelados.

A JLL antecipa que os espaços remodelados e com as condições para trabalho mais eficientes irão reduzir a pressão que hoje se sente a nível da procura por espaços com condições inferiores a nível de infraestruturas de trabalho. Os promotores estão a atrair clientes com espaços dentro dos critérios ESG, permitindo trabalho híbrido e condições capazes de reter o talento dos quadros especializados.

O “take-up” da vertente industrial e logística aumentou 35% em termos homólogos, com o 2º trimestre a significar 60% da absorção e a novidade está na procura acelerada por espaços na margem sul do Tejo, concretamente na zona Montijo-Alcochete, algo a que não será estranho a futura localização do aeroporto Humberto Delgado. Cerca de 15 transações foram de espaços acima dos 10 mil m2. As “prime rents” mantiveram-se estáveis neste semestre, com a zona de Amadora-Odivelas a custar 6,5 euros/m2/mês, quando no Porto a “prime rent” se situa nos 4,75 euros/m2/mês, nomeadamente nas zonas de Santo Tirso-Trofa e em Valongo.

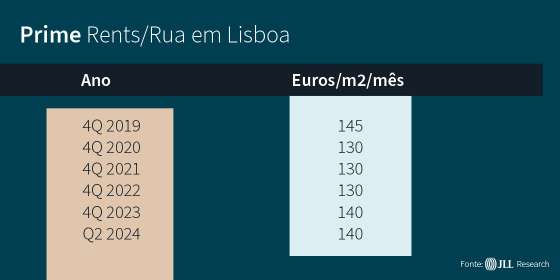

O segmento do retalho voltou a crescer consistentemente. A taxa de crescimento situou-se nos 3,8%, com forte procura de supermercados, restauração e afins. Destaca-se a performance robusta dos centros comerciais, com a vertente de e-commerce num “momentum” muito forte. Também as zonas prime em Lisboa e Porto revelam elevada procura com forte diversificação dos negócios, destacando-se o interesse crescente das grandes marcas internacionais, com as artérias principais a serem aproveitadas para a abertura de “flagships”, destacando-se a abertura da Zara no Rossio, em Lisboa, e que pela dimensão está a ter um forte impacto na mobilidade e no volume de negócios da zona. As “prime rents” na Baixa-Chiado, em Lisboa, variam entre os 130 e os 140 euros/m2/mês, e no Porto, na zona de Santa Catarina atinge os 80 euros/m2/mês e nas zona das Flores está nos 40 euros/m2/mês. A expetativa dos analistas da JLL é de que o controlo da inflação e descida dos juros terá um impacto forte no consumo, e os segmentos que irão aproveitar melhor este “boom” serão os retail parks, o retalho alimentar e os centros comerciais.

No residencial o tema continua a ser à volta da falta de oferta face a procura existente, sendo que a situação é mais grave no segmento médio e médio-baixo da habitação. O número de licenciamentos desceu ligeiramente, assim como a conclusão de novas unidades residenciais. Realça a JLL que o anúncio das taxas de juro levou a um reforço do clima de confiança nos consumidores, sobretudo na zona Norte e em destaque no Porto. Em contraste, Lisboa registou uma ligeira descida na procura. As compras “em planta” estão a dominar o mercado, enquanto os preços das vendas continuam resilientes, pois continua a existir uma diferença relevante entre a oferta e a procura. O mercado português da habitação continuará a ser impactado positivamente nos próximos meses, segundo a JLL, que aponta como fatores que geram a continuação da procura a redução das taxas de juro, as eleições nos EUA e o impacto na economia mundial, o número de norte-americanos que procuram imóveis em Portugal, e o diferencial entre procura e oferta de imóveis. A JLL não antecipa qualquer correção do mercado no curto prazo.

O investimento imobiliário comercial atingiu 675 milhões de euros no 1.º semestre, menos 18% em termos homólogos, sendo que a JLL antecipa um 2.º semestre mais dinâmico com a inversão do nível das taxas de juro, embora alerte para o perigo que constituem as tensões geopolíticas. Os maiores investimentos aconteceram na área da hotelaria, depois no retalho e nos alternativos, como residências de estudantes, com o capital externo a dominar com 80% do investimento, enquanto os compradores domésticos fizeram o maior número de transações, embora de valores mais reduzidos. Em termos de rendibilidade os valores estão estáveis, havendo um registo de compressão da ordem dos 25 pontos base em termos de yield no investimento em residências de estudantes de Lisboa.

Este artigo foi publicado no âmbito do projeto Rota Imobiliária, em parceria com a JLL: https://observador.pt/seccao/rota-imobiliaria/