Christine Lagarde e o Banco Central Europeu (BCE) estão numa “situação incrivelmente difícil“, diz, de forma sucinta, um banco de investimento. A autoridade monetária está encurralada entre uma taxa de inflação que não dá sinais de baixar, um risco de recessão cada vez mais real, o euro a valer a cada dia menos que o dólar e, ainda, os países endividados como Itália e Portugal sob pressão nos mercados de dívida. É neste contexto que o BCE vai voltar a subir as taxas de juro esta quinta-feira – só falta saber se será em meio ponto percentual, como em julho, ou se o aumento desta vez será ainda mais agressivo.

O Conselho do BCE, que junta a administração da autoridade monetária e os governadores dos vários bancos centrais nacionais, reúne-se esta quinta-feira em Frankfurt e é um dado adquirido que as taxas de juro de referência vão voltar a subir – 50 pontos-base ou, então, 75 pontos-base, uma opção mais audaz que alguns responsáveis do BCE vão querer que, pelo menos, seja debatida.

Depois de a 21 de julho Christine Lagarde ter anunciado um aumento de 50 pontos-base na taxa de juro, quando vários especialistas apostavam que não se iria além dos 25 pontos, os mercados financeiros estão a admitir que o BCE poderá voltar a surpreender pela intensidade da mexida – daí vários analistas terem passado a prever uma subida de 75 pontos. Na prática, tendo em conta que as taxas de juro saíram de “terreno” negativo a 21 de julho, passando para o nível zero, a dúvida é entre um aumento para 0,50% ou para 0,75% (o que seria um regresso ao nível de julho de 2011).

Famílias, empresas e governos. 10 respostas sobre os impactos das decisões do BCE

“É difícil saber qual é o cenário mais provável, porque há bons argumentos em ambos os lados, mas tendemos a acreditar que acabarão por vencer aqueles que defendem um aumento maior da taxa de juro [75 pontos-base], já que esta reunião de setembro representa a melhor oportunidade para enviar um sinal claro de determinação” na luta contra a inflação, afirmam os economistas do banco norte-americano Morgan Stanley, o tal que diz que o BCE está numa “situação incrivelmente difícil“.

Nesta fase, “a situação económica na zona euro continua a deteriorar-se, com sinais claros de que o crescimento está a abrandar devido ao aumento dos preços da energia resultantes do conflito na Ucrânia”, afirma o mesmo banco de investimento, acrescentando que os principais indicadores económicos avançados suportam a crença de que “os tempos piores ainda estão para vir”, antecipando “uma recessão económica neste inverno”.

BCE não deve projetar recessão em 2023 (para já)

A dúvida sobre se o BCE irá subir as taxas de juro em 50 pontos ou em 75 pontos tem relevância também simbólica, porque vai mostrar o grau de determinação que o banco central tem na subida dos juros como ferramenta de combate à inflação. Porém, na prática, a relevância é menor, porque o BCE já indicou que neste momento a expectativa é que a taxa de juro do BCE atinja os 1,5% no final do ano ou pouco depois disso.

Essa é a taxa de juro de referência vista como “neutral” pelo BCE, que nem promove uma aceleração nem uma contração da massa monetária. E a expectativa é que esse nível será atingido algures na viragem do ano, a julgar pelas pistas dadas por responsáveis do BCE como o francês François Villeroy de Galhau e o letão Mārtiņš Kazāks. A dúvida é se o caminho até esse valor será percorrido de forma mais rápida (o chamado “frontloading”) ou mais gradual, ou seja, por hipótese duas subidas de 75 pontos ou três subidas de 50 pontos, nos próximos meses.

Em tese, esse frontloading tende a ser um “tratamento de choque” mais eficaz na contenção das expectativas de inflação na economia, porque sinaliza aos agentes económicos que o banco central está determinado a conter essas mesmas expectativas. Mas o risco é que uma mensagem demasiado agressiva agrave ainda mais os riscos de recessão – numa altura em que as taxas de mercado, como a Euribor, já se estão a antecipar a um aperto rápido das condições financeiras, com o indexante a 12 meses a “bater à porta” dos 2%.

Taxas Euribor basicamente duplicaram em relação ao final de julho. Euribor a 12 meses “bate à porta” dos 2%. FONTE: Euribor-rates.eu

Para já, contudo, recessão económica não é algo que deva aparecer nas novas projeções económicas do BCE, que também serão conhecidas esta quinta-feira. A expectativa dos bancos de investimento é que os economistas de Frankfurt passem a prever um crescimento, em torno de 0,5%, para o próximo ano – não é um dado adquirido, porém, que esta projeção positiva vá envelhecer bem.

“O grande teste à determinação do BCE, em baixar a inflação, só virá no início de 2023”, diz o banco alemão Commerzbank, em nota de análise recente. “É nessa altura que os dados económicos concretos [não apenas os indicadores avançados] devem começar a tornar evidente que a zona euro caiu em recessão, devido ao aumento gigante dos preços da energia e à incerteza em torno do fornecimento de gás natural – é nessa altura que o BCE deverá rever em baixa as suas projeções“.

Pico? Inflação pode atingir os 9,8% em dezembro

Nas últimas semanas, responsáveis do BCE como a presidente Christine Lagarde e a administradora Isabel Schnabel comentaram que a autoridade monetária vai passar a atuar de forma um pouco diferente na definição da sua política. O problema, que o BCE agora admite, é que os modelos económicos que habitualmente segue para antecipar a inflação não têm sido uma grande ajuda nos últimos tempos, pelo que o BCE vai ter de colocar maior ênfase nos dados concretos sobre a evolução dos preços, relativizando mais as projeções e os modelos de previsão.

E, aí, os últimos dados voltaram a sair mais elevados do que o previsto: a inflação em agosto voltou a surpreender pela rapidez da subida dos preços, com um índice de preços no consumidor que saltou para 9,1%. A expectativa do Morgan Stanley é que o pico da inflação só virá apenas em dezembro, nos 9,8%.

São valores inéditos, que levam os analistas da Allianz Global Investors a antecipar uma subida de 75 pontos-base esta quinta-feira e, também, uma mensagem forte de Lagarde na luta contra a inflação. “Incapaz de qualificar e antecipar a subida nos preços que se seguiu ao choque na oferta gerado pela crise da Covid-19 e depois pelo vertiginoso aumento dos preços da energia causado pela guerra na Ucrânia, o BCE acumulou um atraso significativo na normalização da sua política monetária”, diz a gestora, acrescentando que o BCE tem um “grande problema de credibilidade” e tem de cumprir o seu “único mandato, garantido pelos tratados: a estabilidade de preços”.

Se Lagarde endurecer o tom, como a Allianz GI antecipa, isso poderá dar um impulso à cotação do euro, que depois de descer abaixo da paridade com o dólar continua a perder valor e desceu na terça-feira abaixo de 0,99 dólares, pela primeira vez em 20 anos. Este é um fenómeno que coloca o BCE em ainda piores lençóis, já que um euro mais baixo “contribui para a inflação importada”, explica a Allianz GI.

Euro abaixo de 0,99 dólares pela primeira vez em duas décadas

O outro risco de uma mensagem mais forte por parte de Lagarde e do BCE, além de agravar os receios de recessão, é que isso gere mais instabilidade nos mercados de dívida pública na zona euro, em particular dos países mais endividados do Sul da Europa, como Itália e Portugal.

Nesta fase, as taxas de juro destes países estão abaixo dos máximos atingidos em junho – porém, estão acima dos níveis a que baixaram depois de o BCE anunciar o programa de (possível) intervenção que foi apresentado a 21 de julho. Isso é um sinal de que embora esse programa pareça estar a conseguir “disciplinar” os mercados, em certa medida, o risco de novas tensões é bem real.

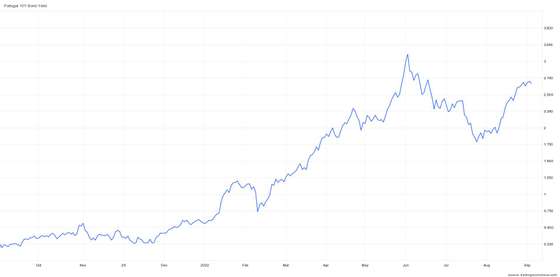

Taxas de juro de Portugal estão abaixo dos máximos de junho, mas acima dos níveis a que baixaram após o anúncio do novo programa do BCE. Fonte: TradingEconomics

As taxas de juro de Portugal a 10 anos estão na casa dos 2,7%, com Itália a aproximar-se dos 3,9%, e a Allianz GI afirma que um eventual endurecer da mensagem de Christine Lagarde “pode contribuir para uma correção em alta nas expetativas de aumentos futuros dos juros e alimentar a correção das obrigações na zona euro a que assistimos desde o início de agosto”. Assim, a gestora considera “prematuro” recomendar aos seus clientes que voltem a aumentar os investimentos nas obrigações da zona euro.