Os bancos nacionais querem emprestar, precisam de emprestar mais, podem fazê-lo, mas sabem que dificilmente irão dar tanto crédito à economia quanto seria ideal. O crescimento do crédito nos últimos meses impressiona pelas variações, mas é mais fácil ter crescimentos anuais de dois dígitos quando se parte de um quase congelamento como aquele que se viveu nos anos da troika — uma análise menos superficial mostra como os bancos continuam a ter muito menos negócio do que antes da crise.

Algumas teorias dizem que a parte mais difícil de uma dieta é perder peso e, depois, manter esse peso bem longe — caso contrário, estamos perante o que se chama “dieta yo yo“. O que está a passar-se na banca e na concessão de crédito é bem diferente. O cinto apertou, a dieta fez-se, o endividamento excessivo reduziu-se, mas, para mal dos pecados dos bancos, o negócio emperrou e não será fácil voltar à formosura antiga — formosura, entenda-se, sem “os erros do passado”, como afirmou Paulo Macedo, presidente da Caixa Geral de Depósitos.

O Banco de Portugal revelou esta terça-feira que, mais uma vez, o stock total de créditos às empresas e famílias caiu em maio para novos mínimos. Isto significa que, ainda que haja sinais de uma desaceleração dessa tendência, continua a haver muito menos novo crédito do que os capitais que são reembolsados aos bancos, a cada mês. Nas empresas, o crédito total baixou 3,3% em maio, na comparação com o mesmo período do ano passado, menos 1% nas empresas exportadoras.

A banca tem 75,8 mil milhões de euros emprestados às empresas, segundo os últimos dados — no final de 2009 eram 114 mil milhões e é preciso recuar, pelo menos, até 2002 para encontrar um valor tão baixo, segundo dados adicionais partilhados com o Observador pelo Banco de Portugal.

Empresas. Banca empresta menos um terço do que em 2009

Fonte: Banco de Portugal

As empresas são um caso mais complexo, porque existe um incumprimento muito elevado em alguns setores — sobretudo aqueles que estão ligados à construção. A pesquisa do Banco de Portugal indica, por exemplo, que 27% dos devedores estão em falta com o pagamento de prestações de crédito. Em termos simples, uma em cada quatro empresas que devem dinheiro à banca está com créditos vencidos. Fala-se, aqui, do rácio de crédito vencido em termos de percentagem de devedores, não em termos de valores (aí, o rácio tem-se mantido perto de 15%).

“Mas mesmo no caso das empresas verifica-se que o stock de crédito está a cair menos do que anteriormente e a evidência indica que a situação é muito heterogénea entre as empresas”, diz um economista de um banco português que prefere não ser identificado. Daqui para a frente, nas empresas, “a retoma do crédito dependerá do regresso da apetência por realizar investimentos e também à limpeza de balanços, pois muitas empresas e setores continuam muito constrangidos por dívidas contraídas no passado”.

Contudo, a constatação feita por um banqueiro português, ouvido pelo Observador, é que “o investimento ainda não arrancou totalmente” em Portugal. Depois da incerteza política que marcou o final de 2015 e a primeira metade de 2016, temos neste momento “um conjunto de empresas que está a tentar perceber se deve investir agora ou não“.

Uma coisa é certa: a perceção externa acerca do risco português alterou-se totalmente nos últimos meses — um líder de um banco nacional conta como esteve em janeiro em Londres e, na altura, foi bombardeado com questões sobre a sustentabilidade da dívida portuguesa; em contraste, recentemente, (apesar de a dívida não ter descido ainda) “todos queriam saber era, exatamente, onde é que se podia investir em Portugal“. A confirmar-se, esse aumento do investimento estrangeiro acabará por suportar a atividade económica interna e, assim, criar condições para maior procura por crédito tanto nas empresas como nas famílias.

A perceção externa acerca do risco português alterou-se totalmente nos últimos meses, diz um banqueiro português.

A questão é que, até agora, a retoma que se tem registado na atividade das empresas é menos dependente do crédito bancário do que no passado. “E a desalavancagem ainda não terminou, continua”, diz um banqueiro: as empresas (e, em grande medida, também, as famílias) continuam a aproveitar as taxas de juro mais baixas para reduzir os encargos com juros e, em muitos casos, acelerar as amortizações. O que ajuda a que, como afirmou Paulo Macedo, da CGD, numa conferência há algumas semanas, haja muitas empresas que, “seja por menor distribuição de dividendos nos últimos anos, seja por uma poupança muito significativa com encargos de dívida”, têm excedentes de tesouraria relevantes.

Por outras palavras, as empresas estão a precisar menos dos bancos. A prioridade, para muitas, passa, em contraste, por obter mais capital dos seus acionistas. Mas, para os bancos, que já enfrentam desafios importantes como o investimento em inovação tecnológica, a regulação cada vez mais exaustiva e as taxas de juro negativas definidas pelo Banco Central Europeu, esta é uma situação frustrante. “Todos [os bancos] têm capacidade para emprestar”, afirmou Nuno Amado, do BCP, numa conferência do jornal Eco em Braga.

E “houve um período em que não foi assim”, recordou o presidente do BCP, lembrando o momento em que o programa da troika impôs que os bancos reduzissem de cerca de 160% para menos de 120% o chamado rácio de transformação, ou seja, o cálculo entre depósitos e créditos concedidos. Hoje, o rácio ronda os 96%, o que não é necessariamente um boa notícia: se os bancos não concederem crédito, não terão lucros.

Paulo Macedo, presidente do banco público, também sublinhou, no parlamento, que “a CGD quer dar e tem de dar mais crédito” para poder ser rentável. “A Caixa hoje tem um rácio de transformação de 90%, que não vai gerar rentabilidade”, declarou Paulo Macedo na comissão de Orçamento, Finanças e Modernização Administrativa.

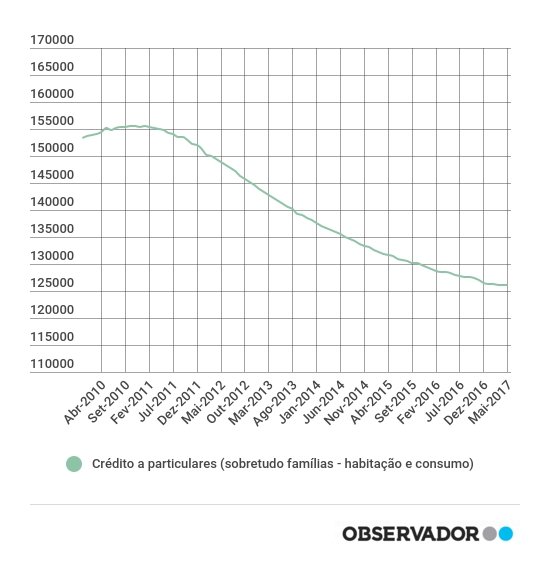

Famílias foram as mais rápidas a apertar o cinto, mas estão a desapertar

As taxas de juro baixas — mesmo negativas, se tivermos em conta a inflação — têm ajudado algumas famílias a reembolsarem mais rapidamente os seus créditos, com amortizações antecipadas. Entre empresas, Estado e famílias, estas últimas foram as mais rápidas a fazer a chamada desalavancagem, isto é, a redução do endividamento relativo.

Segundo os dados do Banco de Portugal, divulgados terça-feira, a banca tem emprestados aos particulares (essencialmente, famílias) 126 mil milhões de euros. Em 2010, o mesmo valor superava os 153 mil milhões. Mas são mais claros os sinais de uma recuperação no crédito às famílias, onde a taxa de poupança também está em mínimos de vários anos.

A curva descendente no caso das famílias parece estar mais próxima de inverter, novamente, para a expansão do crédito total concedido. Parte da explicação estará ligada à confiança dos consumidores — que está em máximos de décadas (ainda que seja importante perceber a metodologia do INE para chegar a essa conclusão). Mais confiança entre os consumidores reflete-se, por exemplo, no aumento do crédito concedido para a habitação.

Também aí, contudo, é importante conhecer mais em detalhe as razões por que o crédito à habitação está a subir a ritmos homólogos na ordem dos 40%. O aumento do crédito para comprar casa, que tinha estagnado nos anos da troika, é fruto da retoma económica mas o investimento especulativo também explica boa parte do fenómeno, como comprova a experiência de especialistas do setor e gestores de conta citados num trabalho recente do Observador. Um exemplo: à falta de rendibilidade nos depósitos, alguém tem 100 mil euros de poupanças, pede mais 100 mil ao banco, com juros baixos, e compra uma casa por 200 mil euros — encaminhando-a depois, para o arrendamento local, por exemplo.

Também os empréstimos para consumo – novos créditos – estão a crescer a bom ritmo, sobretudo para compra de automóveis. Segundo a ASFAC, no que diz respeito ao crédito clássico, o financiamento para meios de transporte, que representa 69,5% deste tipo de financiamento, subiu 32% em maio. Já o crédito pessoal, cujo peso é de 21% no total do crédito clássico, subiu 38,6%, cifrando-se nos 55,5 milhões.

É este tipo de crédito que já começa a preocupar o governador do Banco de Portugal, Carlos Costa. “Se me perguntar qual é o que me preocupa mais, digo-lhe que é o crédito ao consumo e não o hipotecário”, afirmou o líder do supervisor bancário na comissão de Orçamento, Finanças e Modernização Administrativa, a 24 de maio. Tanto o crédito ao consumo como o hipotecário — aqui, sobretudo, os montantes de financiamento face ao valor do imóvel — estão a ser monitorizados de perto, disse Carlos Costa.

Quanto ao crédito às empresas, Carlos Costa alerta que os bancos devem conceder crédito a empresas com base nos projetos de negócio, em vez de em função das garantias que podem ser prestadas — isso beneficiaria a sociedade como um todo, defendeu recentemente o governador do Banco de Portugal. “O que bancos devem fazer é financiar as empresas em função dos méritos dos projetos e não das garantias prestadas”, ou seja, “financiar em função da entidade financiada e não do proprietário da empresa”, disse Carlos Costa.

O problema, na ótica do governador do Banco de Portugal, é que quando os bancos baseiam as decisões de risco de emprestar dinheiro a uma empresa na existência de garantias pessoais e patrimoniais, que garantam a recuperação do investimento caso a empresa não cumpra o serviço de dívida, “estão a condescender nos modelos empobrecidos de ‘governance’”, de governação das empresas.

O sistema de concessão de crédito baseado em garantias beneficia as empresas já instaladas, em prejuízo das novas, defendeu Carlos Costa e, numa situação de dificuldade na empresa, acaba por haver mais preocupação em executar os colaterais do que em reestruturar e viabilizar a empresa. Do lado das empresas, defendeu que estas devem prestar toda a informação e de forma verídica, permitindo a quem a financia conhecer todos os aspetos da empresa em causa.

“Se me perguntar qual me preocupa mais, entre o crédito ao consumo e à habitação, digo-lhe que é o consumo”, afirmou Carlos Costa no parlamento.

Para os bancos, uns mais do que outros, um dos problemas continua a ser o crédito em risco (e vencido) que está nos balanços — e que ainda não está totalmente salvaguardado. Este é um problema, sobretudo, do Novo Banco, da Caixa Geral de Depósitos e do MillenniumBCP, cujos três presidentes terão estado reunidos no Ministério das Finanças para negociar a criação de uma plataforma para ajudar com o problema do crédito malparado.

Não há banco mau, nem veículo. Malparado fica nos bancos, mas gestão é partilhada

Contudo, os banqueiros têm passado uma mensagem de que, ao contrário do que por vezes se diz — incluindo por instituições como o FMI — é que não é por causa da questão do malparado que os bancos deixam de emprestar. Ainda assim, há que levar em conta que quando um banco já tem uma empresa em incumprimento, ao colocar-se a hipótese de dar uma nova linha de salvação a essa empresa, que pode ou não conseguir reabilitá-la, o banco estará a aumentar a sua própria exposição a crédito duvidoso e, assim, a assumir mais risco.

Emprestar a empresas portuguesas tem, também, uma ponderação diferente nos cálculos do capital regulatório dos bancos, o que para os banqueiros é um fator de injustiça que é difícil de contrariar mas que evita que no mercado europeu possa existir um “campo de jogo nivelado”. Em termos simples, ao fazer um crédito um banco português ou espanhol, por exemplo, têm de registar impactos diferentes sobre os seus ativos ponderados pelo risco (RWA, no jargão bancário), o que faz com que um banco português tenha menos capacidade de conceder crédito, sem penalizar demasiado os rácios de capital.

O problema do malparado pode vir a ter uma solução a breve trecho — ainda que na banca se argumente que será “mais uma solução, não a solução” — mas as lideranças dos bancos querem, também, que se criem condições para que no futuro o malparado não se acumule tão rapidamente nos balanços dos bancos. Uma das formas de fazer isso, já tem sido defendido publicamente por alguns banqueiros, é a de tornar as leis das falências mais simples e rápidas, para evitar que os processos de insolvência se arrastem anos e anos nos tribunais, sem que o banco possa executar garantias, por exemplo. Em alguns casos, demora-se o triplo dos anos em Portugal num processo destes do que, em comparação, em Itália — outro país cuja banca tem um problema de crédito malparado mas que tem leis mais eficazes neste campo.