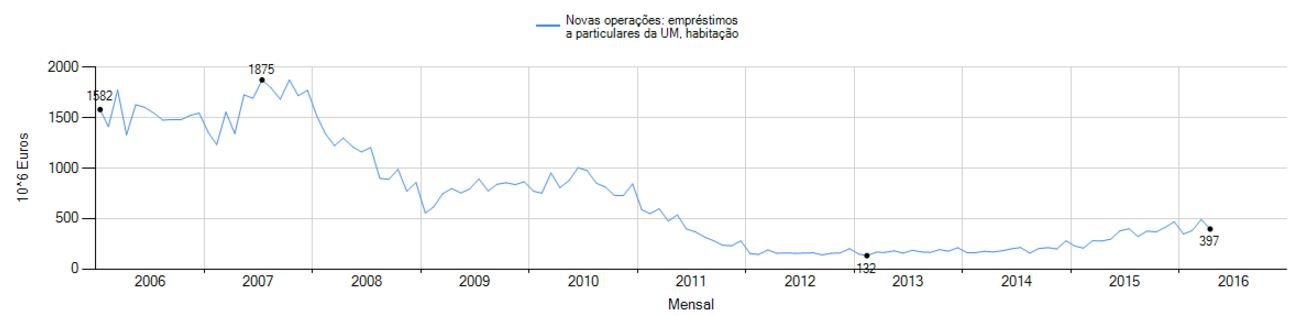

Os bancos a operar em Portugal emprestaram 397 milhões de euros para a compra de casa no mês de abril, depois dos 491 milhões de euros de março — um máximo desde 2011. Os valores continuam a ser frações do ritmo mensal a que se concedia crédito antes da crise, mas os números mostram uma recuperação clara face aos níveis de 2012-2014. Está em curso uma recuperação sustentada no mercado ou será este aumento um resultado, sobretudo, de especulação imobiliária? O Observador foi ouvir os especialistas.

Segundo dados do Banco de Portugal divulgados esta terça-feira, os bancos concederam mais 397 milhões de euros em crédito à habitação em abril, um recuo depois de um mês de março que foi o melhor desde março de 2011. Quando se olha para os quatro meses de 2016 sobre os quais já existem dados (janeiro até abril), chega-se a uma soma de 1.615 milhões de euros. Em contraste, nos primeiros quatro meses de 2015 houve menos de mil milhões e nos primeiros quatro meses de 2014 apenas 669 milhões.

Fonte: Banco de Portugal. Clique na imagem para aumentar.

Porque estamos a ver mais crédito? Será que os bancos estão mais disponíveis para emprestar ou estarão as pessoas a procurar mais?

“Ambos“, diz Miguel Poisson, diretor-geral da imobiliária ERA, em declarações por e-mail ao Observador. “Existe uma maior confiança na classe média para voltar a comprar habitação”, afirma o especialista. Algo que, para o economista-chefe do Montepio, Rui Bernardes Serra, é natural: “a dupla recessão que Portugal atravessou entre 2008 e 2013 teve impacto quer na procura, quer na oferta de crédito. Com o nível de taxas atualmente praticado e com a recuperação da economia a redução da taxa de desemprego e a subida da confiança dos consumidores, é normal que a procura por habitação própria suba”.

Os dois especialistas falam numa melhoria das condições (pelo menos, melhoria percecionada) para a compra de habitação, que, assim, se torna uma maior alternativa ao arrendamento e a outras circunstâncias de vida que marcaram os anos piores da crise. Rui Bernardes Serra lembra que “é um facto estilizado internacional que, durante as recessões, o número de pessoas por fogo tende a subir”.

Miguel Poisson, da ERA, acrescenta, porém, um outro fenómeno: a “segunda habitação volta a estar na mira de muitos portugueses que compram com recurso a crédito (depois de uma fase mais difícil nos anos 2011 a 2014, em que muitas habitações secundárias foram vendidas para fazer face às dificuldades do contexto de crise)”.

▲ Cada vez mais portugueses estão a aproveitar oportunidades para comprar segunda habitação, diz o diretor-geral da ERA.

Edgar Caetano

Essa compra de uma habitação suplementar pode ser para usufruto das famílias mas, por outro lado, pode ser um investimento, com recurso a crédito bancário. E é aqui que chegamos a uma outra resposta às questões colocadas por este trabalho: muita da concessão de crédito que está a ser feita não é para famílias que compram primeira habitação, deixando o arrendamento, ou que trocam de casa por um imóvel maior, à medida que a família aumenta. Muito do crédito que está a ser concedido está ligado ao investimento de quem tem poupanças e poucas alternativas rentáveis para as investir.

Foi isso mesmo que indicou um gestor de conta de um banco a operar em Portugal: boa parte (é difícil quantificar exatamente que percentagem) dos créditos que estão a ser concedidos são a pessoas que têm uma grande fatia para dar de entrada inicial — metade do valor, por exemplo –, pedem o restante ao banco e adquirem a casa para investimento.

O diretor-geral da ERA confirma que é isto que se passa, no terreno. “Como os depósitos a prazo geram juros inferiores a 1%, muitos portugueses (e também estrangeiros) têm investido no mercado imobiliário”. Mercado imobiliário que, segundo Miguel Poisson, “gera rentabilidades brutas entre 4% e 8% (para não falar de investimentos no arrendamento de curta duração a estrangeiros que geram, muitas vezes, retornos de mais de 10%“).

Na origem do número divulgado pela Banco de Portugal esta terça-feira está, ainda, outro fator. Miguel Poisson, da ERA, nota que “os investidores estrangeiros têm investido muito em Portugal e muitos deles recorrem ao crédito (muitas vezes com taxa fixa, que é a prática mais habitual no centro e norte da Europa). Os incentivos fiscais combinados com as características do país (seguranças, clima, boas infraestruturas, hospitalidade, gastronomia, golfe, etc.) têm tido uma excelente recetividade por parte dos estrangeiros”. O diretor-geral da ERA acrescenta que, neste fenómeno, “os franceses lideram o ranking, seguidos dos ingleses”.

Rui Bernardes Serra, economista-chefe do Montepio, admite que esta procura no mercado imobiliário para investimento “seja responsável por uma fatia importante, mas a informação pública não permite afirmar se é ou não o perfil de operações predominante”. O economista diz que, “do ponto de vista fundamental, o recrudescimento da atividade económica e do emprego é compatível com um aumento da procura de habitação própria, que, maioritariamente, é financiada por recurso a crédito hipotecário”.

Outra economista, Paula Carvalho, do BPI, concorda que “a análise dos indicadores de confiança das famílias evidencia uma maior predisposição para a realização de investimentos, dada a melhoria gradual da perceção sob as condições financeiras dos agregados familiares”. Mas também diz que, apesar de não serem muitos os dados estatísticos que possam suportar a descrição feita ao Observador pelo gestor de conta, “não me surpreenderia se muitos dos novos empréstimos se enquadrassem na situação descrita, destinados à realização de investimento no mercado imobiliário”.

“Efetivamente, a situação de taxas de juro em níveis extremamente reduzidos penaliza as poupanças mais tradicionais e acaba por estimular opções de investimento relativamente mais arriscadas“, diz a economista do BPI. Qual é o risco? “Ao optar pela contratação de crédito para investimento no mercado imobiliário, todavia, há que ponderar um cenário em que as taxas de juro voltarão a aumentar (embora o momento possa estar ainda distante) versus as perspetivas de valorização do ativo“, ou seja, a casa que se compra.

Para onde vão os preços?

Paula Carvalho deixa este alerta aos clientes: cuidado com o endividamento para financiar a compra de casa para investimento. Sobretudo porque, para que a estratégia tenha sucesso é importante que as taxas de juro se mantenham baixas e que o imóvel não desvalorize. E, nesse ponto, os especialistas ouvidos pelo Observador alertam que são muito díspares as perspetivas entre as várias zonas do país (e conforme a proximidade dos centros citadinos com maior procura, incluindo turística). Contudo, de um modo geral, a tendência é positiva, acreditam.

“Os preços das casas alcançaram, em 2012/2013, valores mínimos desde inícios do século”, lembra Paula Carvalho, do BPI. “Desde então tem ocorrido uma recuperação, mas muito gradual: segundo a informação publicada pelo BCE, os preços recuperaram cerca de 4,6%, evoluindo praticamente em linha com a inflação”, afirma a economista, acrescentando: “não me parece que haja condições para que a evolução futura se afaste muito deste padrão, ou seja, positiva mas muito moderada, embora o comportamento possa ser diferenciado por região”. “A aparente maior procura por não residentes (estrangeiros) e o aumento da atividade turística sugere que serão privilegiadas as principais cidades e zonas turísticas“, nota Paula Carvalho.

Miguel Poisson, da ERA, defende que “o preço das casas deverá continuar a crescer de forma lenta mas sustentada“. “A procura externa deverá continuar a crescer e a concessão de crédito à habitação também”, diz o diretor-geral da ERA, notando que “as avaliações bancárias continuam cautelosas (na maior parte dos casos até abaixo do valor de compra), o que é importante para evitar alguns exageros cometidos no passado”.

Mesmo com as “avaliações bancárias ainda cautelosas” descritas por Miguel Poisson, “existem condições para que o volume de novo crédito continue, muito gradualmente, a aumentar pois a economia está em processo de crescimento, embora moderado; o mercado de trabalho também regista progressos (apesar de agora mais esbatidos) e pelo lado da oferta as condições de financiamento tendem também a tornar-se mais atrativas”, afirma Paula Carvalho, do BPI.

Rui Bernardes Serra, do Montepio, acrescenta que “as instituições de crédito estão a apostar, de novo, no crédito hipotecário como âncora para poderem disseminar políticas de cross-selling (conta ordenado; cartão de crédito; seguros, meios de Pagamento, entre outros exemplos)”. A ERA antecipa que “mesmo com o forte crescimento na concessão de crédito à habitação em 2015 (que aumentou 74% face a 2014), o ano de 2016 irá provavelmente crescer acima de 50% face a 2015. “Mesmo assim, estaremos a menos de metade dos valores de crédito habitação concedidos antes da crise financeira (que era de cerca de 1.700 milhões de euros por mês)”, nota Miguel Poisson.

Apesar desse crescimento e dos riscos que podem estar associados a um aumento do crédito, o diretor-geral da ERA acredita que “continua a haver rigor por parte dos bancos na análise de risco dos clientes que recorrem a financiamento”.