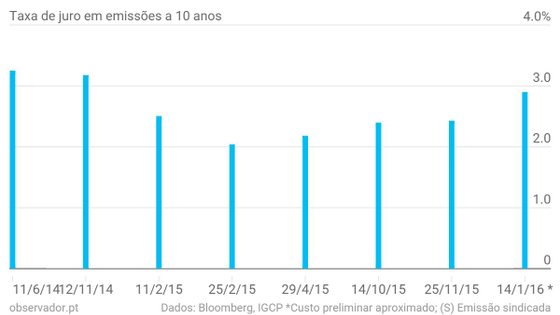

Está concluída a emissão de dívida pública a 10 anos, que resultou num encaixe de quatro mil milhões de euros para o Tesouro português. Segundo confirmou o IGCP, os investidores irão receber uma rendibilidade de quase 3% para investir em dívida pública nacional com vencimento em 2026. É a taxa absoluta mais elevada em emissões a 10 anos desde novembro de 2014.

O prémio de risco definitivo (oferecido aos investidores) foi de 205 pontos base acima das taxas de referência do mercado na zona euro para o prazo em questão – que rondam os 0,84% esta manhã. Somando essa taxa de referência ao prémio oferecido, chega-se a uma rendibilidade implícita da operação de 2,973%. Este valor é definitivo e resulta da gestão por parte do IGCP das ofertas recebidas ao longo do dia.

O IGCP colocou quatro mil milhões de euros em dívida, ainda que o IGCP aponte para uma procura superior a 12 mil milhões de euros.

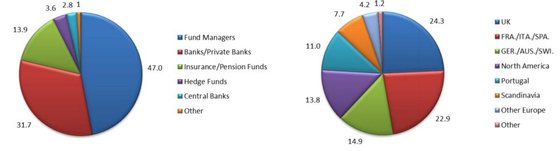

Quase metade dos títulos foi para gestoras de ativos, contando-se, ainda, bancos (com quase um terço) e seguradoras/fundos de pensões (13,9% dos títulos colocados). Quase um quarto dos títulos foi para investidores do Reino Unido. Estas informações constam de um documento divulgado esta tarde pela agência que gere a dívida pública portuguesa.

Barclays, Goldman Sachs, HSBC, Morgan Stanley, Société Générale e, ainda, o CaixaBI são, segundo a Bloomberg, os seis bancos que compõem o sindicato bancário que geriu esta emissão de dívida. Foi inaugurada uma nova linha de dívida pública, com vencimento em 21 de julho de 2016, que passará a ser a referência portuguesa para o prazo de 10 anos.

A operação acontece na véspera de a agência Moody’s (possivelmente) se pronunciar sobre o rating de Portugal – o que poderá acontecer na sexta-feira, dia 15. Além disso, a operação decorrerá no dia em que o ministro das Finanças, Mário Centeno, participa numa reunião com os seus colegas do Eurogrupo. O Orçamento português não consta da agenda.

Como é que este juro compara com operações anteriores?

A yield de 2,973% representa o custo mais elevado para o Estado desde os 3,177% pagos em novembro de 2014. Nessa altura, contudo, importa referir que a taxa de referência nos mercados da zona euro (midswaps) na zona euro era de 1,04%. Este valor compara com os 0,84% de hoje – o que é um reflexo do impacto dos estímulos monetários lançados pelo BCE (descidas das taxas de juro e compra de ativos no mercado). Por outras palavras, aos olhos dos investidores o risco da dívida portuguesa refletido nesta emissão foi maior até do que na de novembro de 2014 (ainda que a taxa absoluta possa ser um pouco inferior).

Eis como evoluíram os custos nas últimas emissões de dívida a 10 anos pelo Tesouro português:

Na comparação feita com a última emissão sindicada, feita em abril de 2015, importa referir que nessa altura os investidores aceitaram um prémio de risco de 155 pontos base, que compara, então, com os 205 pontos que foram propostos hoje aos investidores. Trata-se, portanto, de um alargamento do prémio de risco de meio ponto percentual no espaço de menos de um ano.

O que é uma emissão sindicada? Qual é a diferença face a um leilão?

Uma emissão sindicada é um mecanismo que oferece mais garantias de sucesso do ponto de vista do emitente, isto é, o Estado.

A principal diferença face a um leilão é que, numa emissão sindicada, é contratado um conjunto de instituições financeiras que fazem uma aferição prévia do interesse que a comunidade global de investidores (bancos, gestoras de ativos, fundos de pensões, seguradoras etc.) tem em relação a uma determinada dívida que um Estado pretende colocar. Se as condições agradarem aos investidores, o Estado é, então, incentivado pelo sindicato bancário a avançar.

Esse “marketing” prévio torna esta operação menos sujeita a riscos, porque já existe uma ideia aproximada das condições que o Estado quer oferecer e dos termos que os investidores estão dispostos a aceitar.

Em contraste, num leilão este “trabalho de casa” não existe. Se, numa emissão sindicada, os bancos vão “de porta em porta” preparar a operação nas vésperas, num leilão convencional o IGCP não faz mais do que, no dia da operação, “abrir as portas” aos investidores, para que estes possam fazer as suas propostas para tentarem comprar alguns dos títulos disponíveis.

Por esta razão, o leilão é uma operação mais arriscada para o emitente, que corre o risco de, no dia, não aparecerem ofertas aceitáveis que permitam obter, pelo menos, o montante mínimo definido alguns dias antes.

As “portas” do IGCP não estão, contudo, abertas a qualquer investidor nos dias de leilão. O IGCP tem uma lista restrita, ainda que longa, de instituições financeiras consideradas Operadores de Mercado Primário (OMP) ou Operadores Especializados de Valores do Tesouro (OEVT). São estas instituições que se encarregam de tomar os títulos, tendo por base uma expectativa que têm acerca da capacidade que terão, depois, de os revender aos seus clientes. Ou, por outro lado, da expectativa em relação à margem que poderão obter ao negociar (com outros investidores) esses títulos nos dias seguintes à colocação, no chamado mercado secundário.