A recompra de capital na TAP, concretizada em 2017, levou o Estado a assumir maiores responsabilidades na capitalização e financiamento da empresa, afirma o Tribunal de Contas numa auditoria aos processos de privatização da companhia aérea. Apesar de o Governo socialista ter recuperado o controlo estratégico da companhia com esta operação, que lhe permitiu ficar com 50% do grupo de aviação, perdeu direitos económicos, que passaram de 34% para 5%, em futuras distribuições de dividendos. E o resultado final é uma maior exposição aos riscos adversos da empresa, onde se inclui a possibilidade de o Estado assumir a dívida bancária até à privatização.

O Tribunal de Contas destaca como aspeto positivo a viabilização da empresa, mas considera também que o processo da recomposição do capital da TAP “não conduziu ao resultado mais eficiente” e aponta o dedo aos governos e partidos que venderam e recompraram a transportadora, responsabilizando-os pela instabilidade legislativa e sucessivas alterações contratuais que marcaram o processo.

Depois de falhar uma primeira tentativa em 2012, o governo PSD/CDS lançou a segunda privatização para a venda da maioria do capital da transportadora aérea. A poucos meses das eleições legislativas de 2015, esta operação foi muito contestada pelos partidos da oposição e também em várias iniciativas da sociedade civil. A venda de 61% do capital ao consórcio composto por David Neeleman e Humberto Pedrosa só ficou fechada durante o segundo executivo liderado por Passos Coelho — que durou poucas semanas entre outubro e novembro de 2015 –, graças a alterações legislativas e à garantia de assunção por parte do Estado da dívida bancária da TAP em caso de incumprimento.

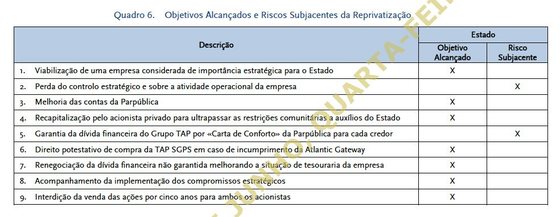

Esta privatização do PSD/CDS permitiu, segundo o Tribunal de Contas, satisfazer compromissos internacionais (com a troika), viabilizar uma empresa estratégica, melhorando as contas da vendedora (a holding estatal Parpública) e assegurar a recapitalização da TAP pelo investidor privado. No entanto, o Estado perdeu “o controlo estratégico e garantiu dívida financeira em caso de incumprimento”.

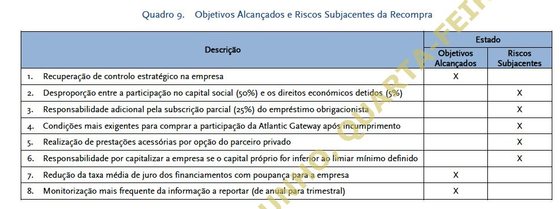

Assim que chegou ao poder, o Executivo socialista, apoiado num acordo de governo com o PCP e o Bloco, promoveu a negociação com os privados para a recompra de uma parte do capital da TAP, elevando para 50% a posição detida pelo Estado, num negócio concretizado em 2017. Este procedimento permitiu recuperar o controlo estratégico, mas representou uma perda de direitos económicos (em futura participação nos lucros), e o Estado teve também de assumir “maiores responsabilidades na capitalização e financiamento da empresa”, diz a auditoria.

E apesar da evolução da situação da TAP ser positiva, bem como as estimativas para resultados e capitais próprios, — indicador fundamental para cumprir o acordo com os bancos — os juízes avisam que “subsistem riscos inerentes às obrigações assumidas pelo Estado e as projeções, até 2022, são insuficientes para aferir da sustentabilidade do negócio”. A auditoria sintetiza assim a avaliação ao que chama de “processo de recomposição do capital social da TAP”.

Foi regular, no contexto de instabilidade legislativa e de sucessivas alterações contratuais em matérias complexas e de profunda tecnicidade em que se realizaram as operações.

Foi eficaz, porque “atingiu os objetivos de viabilizar a empresa (prioritário para a reprivatização) e de recuperar o seu controlo estratégico (prioritário para a recompra).

Não conduziu ao resultado mais eficiente. Com efeito, não foi obtido o consenso necessário dos decisores públicos, tendo as sucessivas alterações contratuais agravando das responsabilidades do Estado e aumentado a sua exposição às contingências adversas da empresa”.

Em contingências adversas são essas? O Tribunal aponta a garantia de recompra das ações dos privados que o Estado deu aos bancos financiadores em caso de incumprimento do pagamento da dívida. Esta garantia, através de uma carta conforto da Parpública (holding estatal acionista da TAP), foi dada pelo anterior Governo, em 2015, de forma a assegurar o fecho do negócio com o consórcio Gateway, de David Neeleman e Humberto Pedrosa. Mas, segundo os juízes, essa garantia terá sido reforçada na operação de recompra realizada em 2017. Em causa está uma dívida bancária histórica (até à privatização) de 650 milhões de euros.

O Tribunal alerta ainda para a opção de compra da participação do consórcio Gateway em caso de “incumprimento insanável” dos acordos, o que obrigaria o Estado a reembolsar o investidor privado dos créditos detidos sobre a TAP, onde se inclui a recapitalização acordada de 217,5 milhões de euros.

O Estado pode ainda ser chamado a meter mais dinheiro na TAP, através de prestações acessórias, para além dos 30 milhões de euros de obrigações convertíveis em capital que subscreveu em 2016, quando antes desta operação a Parpública não tinha responsabilidades na capitalização da TAP.

Apesar de reconhecer que a recompra reforçou a solidez financeira da transportadora, subsistem “responsabilidade significativas para o Estado, sobre o qual impende, por um lado, a obrigação de garantir que os capitais próprios não sejam inferiores a 571,3 milhões de euros (que neste caso é um valor negativo) e, por outro lado, a de assegurar a substituição da Atlantic Gateway na realização de prestações acessórias”.

Consultoria para recomprar custou mais do que para privatizar

A auditoria revela ainda que o procedimento de recompra, cujas negociações do lado do Estado foram conduzidas por Diogo Lacerda Machado, advogado e homem de confiança de António Costa, teve custos de consultoria e assessoria de 3,8 milhões de euros. A maior fatia, de quase 3,5 milhões de euros, foi paga pela TAP SGPS. A Parpública assumiu cerca de 250 mil euros, enquanto a Gateway pagou 57,3 mil euros. Segundo o Tribunal de Contas, os custos com consultoria da privatização — excluindo a oferta pública de venda — foram inferiores, tendo totalizado 2,480 milhões de euros.

Esta é a segunda auditoria que o Tribunal divulga aos processos de privatização conduzidos pelo anterior Governo, e que seguiram o caderno de encargos da troika, e que corresponde a um pedido feito pelo Parlamento. Até agora, e apesar de passados alguns anos, só tinha revelada a auditoria aos processos de venda das empresas de energia, em 2015, onde o Tribunal acusou o anterior Executivo de não ter acautelado os interesses estratégicos na venda da EDP e da REN. Uma questão que a oferta pública de aquisição (OPA) chinesa sobre a EDP voltou a colocar em cima da mesa.

Auditoria. Privatizações da EDP e da REN não acautelaram interesse estratégico

Nesta segunda auditoria, o Tribunal salta para o último processo de privatização conduzido pelo Executivo PSD/CDS — ainda não foram divulgados relatórios sobre operações mais antigas como a venda da ANA, dos CTT, da Empresa Geral de Fomento ou Fidelidade — num escrutínio que apanha já uma operação feita pelo atual Governo, mas em sentido contrário.

Tribunal vê mais riscos na recompra do que na privatização. Finanças contrariam

E se o Tribunal foi muito crítico do anterior Governo na avaliação das privatizações na energia, no caso da venda da TAP até considera que foram alcançados sete objetivos, onde se destaca a viabilização da TAP, ainda que aponte para dois riscos subjacentes: a perda de controlo estratégico sobre a atividade operacional da companhia a a garantia dada para a dívida financeira da TAP.

Já no balanço da operação de recompra conduzida pelo atual Executivo, a auditoria considera que são mais os riscos subjcacentes do que os objetivos alcançados, ainda que não faça uma análise qualitativa da importância de cada um dos nove aspetos avaliados.

Esta leitura do Tribunal de Contas é fortemente contestada no contraditório apresentado pelo Ministério das Finanças que chega até a propor aos juízes uma inversão na relação entre objetivos e riscos para os dois procedimentos de venda e recompra analisados. Numa resposta em que fundamenta ponto por ponto a contestação a várias conclusões do Tribunal, é sugerido um quadro para avaliação da privatização feita pelo anterior Governo com seis desvantagens, para apenas três vantagens. Pelo contrário, a avaliação proposta para a recompra de 15% do capital da TAP — para chegar aos 50% — apresenta sete vantagens contra apenas duas vantagens.

Os argumentos usados no documento assinado pelo chefe de gabinete do secretário de Estado do Tesouro, Álvaro Novo, são repetidos no contraditório apresentado pelo secretário de Estado das Infraestruturas, Guilherme W. d’Oliveira Martins, onde é ainda deixado as conclusões que, do seu ponto de vista, justificam a opção política de recompra do capital da TAP.

“A reprivatização da TAP concluída pelos XIX e XX Governos (PSD/CDS) enfermava de riscos, responsabilidades adversas e contingências futuras nas contas da Parpública, sem correspondência ou materialização na salvaguarda do interesse público.

Encontrava-se consagrada a possibilidade de alienação total do capital social da TAP SGPS, apartando da esfera pública uma empresa com fortes impactos na economia nacional e com uma missão relevante na mobilidade geográfica dos portugueses.

O processo de reconfiguração da reprivatização foi regular, eficaz e eficiente, tendo permitido assegurar ao Estado um papel fulcral, na qualidade de maior acionista, de definição das decisões estratégicas da TAP SGPS e de monitorização efetiva dos atos de gestão diária praticados pela gestão executiva delegada nos privados, zelando pelo cumprimento do plano de negócios e garantindo a preservação da empresa e o serviço de rotas de superior interesse para Portugal”.

Do anterior Governo, o Ministério das Finanças (tutelado por Maria Luís Albuquerque) não respondeu. Pires de Lima, que era o ministro da Economia — ainda que este dossiê tenha sido conduzido pelo ex-secretário do Estado das Obras Públicas, Sérgio Monteiro — não sentiu necessidade de apresentar contraditório.