O tecido empresarial português passou, entre 2008 e 2017, de 16º para 11º mais sobrecarregado da Europa por impostos e contribuições. Esta é uma das conclusões de um estudo da EY e Sérvulo, para a Confederação Empresarial de Portugal (CIP), que olhou para a carga fiscal de uma forma inovadora: em vez de a comparar com o Produto Interno Bruto (PIB) de cada país, analisou o peso dos impostos e contribuições em função do volume de negócios obtido pelas empresas, de forma agregada. E foi além dos impostos mais conhecidos como o IRC e o IVA – descobriu que acrescem a esses mais de 4.300 taxas e contribuições que, em muitos casos, nem o próprio Estado sabe explicar porque é que as cobra.

O Eurostat já veio indicar que em 2018 Portugal teve uma carga fiscal de 37,1% do PIB (quando se incluem as contribuições sociais de empresas e, também, pessoas), mas neste estudo quis-se olhar para os dados sob outro prisma – concentrando-se apenas no que é cobrado às empresas. “Além da receita fiscal em percentagem do PIB, que configura o indicador de carga fiscal geralmente utilizado nas análises de carga fiscal, considerou-se, como medida alternativa, o peso da receita fiscal face ao volume de negócios nacional. Uma vez que o volume de negócios representa a receita das empresas antes dos custos fixos, operacionais e administrativos, bem como financeiros e, naturalmente, aos encargos fiscais, considera-se importante o cálculo de um indicador que permita mensurar a carga fiscal das empresas enquanto esforço financeiro efetivo e não tanto como referencial macroeconómico“, explica a CIP.

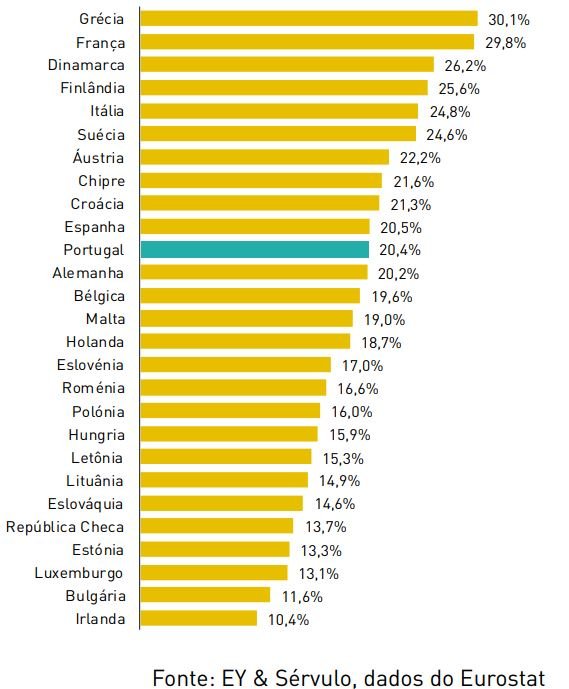

Sob esse prisma, no período em análise (entre 2008 e 2017), Portugal teve a 5ª maior subida da carga fiscal entre os países da União Europeia (a 27), quando se olha para o peso das responsabilidades com o Estado e se compara com a faturação total das empresas. Segundo os dados do estudo feito para a CIP, em 2017 20% do volume de negócios das empresas seguia para os cofres do Estado.

No topo deste ranking está a Grécia e França, com receitas fiscais na ordem dos 30% do volume de negócios. Já a Irlanda destaca-se como o país com menor nível de receita fiscal face ao volume de negócios, com um rácio de 10,4%, revela o estudo da CIP, que é apresentado esta terça-feira, 6 de outubro, em Lisboa.

.

O estudo recorda, também, que “Portugal ocupa a 33.ª posição (nos 36 países avaliados) no Índice de Competitividade Fiscal desenvolvido pela Tax Foundation, situando-se em 34.º no ranking do imposto sobre o rendimento das empresas e em 35.º (penúltima posição) no ranking das taxas efetivas marginais”.

Considerando que os investidores procuram obter as maiores taxas de rendimento possíveis e dada a crescente facilidade de movimentação de capitais a nível internacional, estes irão procurar alocar o seu investimento em países com taxas de imposto sobre o rendimento mais reduzidas, de forma a maximizar a sua rendibilidade após imposto. Desta forma, países com elevadas taxas de imposto irão afastar investimento deslocando-o para países com menores taxas. Este fenómeno poderá ter implicações no ritmo de crescimento da economia. Ademais, salienta ainda a Tax Foundation, elevadas taxas de imposto poderão levar ao aumento de comportamentos de fraude e evasão fiscal por parte dos contribuintes”, diz o estudo.

Agências, entidades, autoridades e comissões: mais de 4.300 taxas e contribuições

A CIP argumenta que é um entrave ao crescimento económico do país não só o peso dos impostos “tradicionais” (IRC, IRS, IVA, IMI e IMT) mas, também, de outras taxas e contribuições mais “invisíveis” mas que pesam na competitividade das empresas nacionais. E para tentar concretizar essas taxas mais “escondidas” a EY/Sérvulo fizeram uma “recolha e identificação das principais taxas existentes no ordenamento jurídico português, tendo sido analisadas 24 entidades no âmbito da Administração Central do Estado (entre as quais 22 Direções-Gerais e duas Inspeções-Gerais), 11 Entidades Reguladoras, assim como a Agência Portuguesa do Ambiente, I.P., a Autoridade da Mobilidade e dos Transportes, I. P., o Infarmed – Autoridade Nacional do Medicamento e Produtos de Saúde, I.P. e a Comissão Nacional de Proteção de Dados (tendo em consideração a sua relevância para o sector empresarial português)”.

Esta análise revelou que apenas entre estas entidades analisadas “foi possível concluir pela cobrança total de mais de 4.300 taxas, das quais 2.900 se revelam da competência das entidades analisadas no âmbito da Administração Central do Estado e 600, unicamente, da competência da Agência Portuguesa do Ambiente, I.P., o que reflete a dimensão da realidade em causa”.

O mais surpreendente para quem fez o estudo é que, neste trabalho de recolha de informação, se encontraram “diversas dificuldades, das quais destacamos por ora, a falta de transparência sobre as taxas cobradas, a dificuldade para identificação da base legal aplicável (não sendo, por vezes, possível a sua determinação), a falta de uniformização e consequente dispersão e incompletude da informação, a complexidade da estrutura de cobrança e alocação de receita das taxas, a competência cumulativa de diversas entidades sobre diferentes aspetos de uma mesma taxa, e, inclusivamente, tornou-se evidente o desconhecimento, por parte de algumas entidades, de parte das taxas cobradas por si próprias“.

Ficou claro na opinião de quem fez este trabalho que “em determinados setores de atividade, são diversas as entidades intervenientes no processo de cobrança, cumulando competências, e implicando, por vezes, a cobrança de várias taxas sobre a mesma realidade“.

Deste modo, concluiu-se que, não só a quantidade de taxas existente se revela excessiva e absolutamente onerosa, como são inúmeras as dificuldades que se encontram ao nível da sua determinação para cada um dos setores do tecido empresarial, tornando-se, por diversas vezes, suscetível de discussão a garantia de proporcionalidade e transparência quanto aos montantes das mesmas”, sublinha o estudo da CIP.

Estas são revelações preocupantes, conclui o estudo, porque “em Portugal, a carga tributária tem vindo a ser apontada como um dos fatores inibidores de crescimento económico, afetando a capacidade das empresas para investir em tecnologias inovadoras potenciadoras de maiores níveis de eficiência operacional e administrativa que permitam a exploração de novas oportunidades de negócio nos diversos mercados”.

“Apesar de o sistema fiscal português prever diversos benefícios fiscais, persiste, contudo, um nível intensivo de imposição tributária sobre as empresas“, afirma a CIP, concluindo que “a complexa envolvente tributária que rodeia as empresas e os diversos setores económicos acaba por reduzir as suas margens, afetando a sua capacidade financeira para investir e crescer e, consequentemente, condicionando a sua capacidade competitiva nos mercados internacionais”.