O Banco de Portugal pretende aliviar a concessão de créditos (ao consumo e à habitação) através da redução da taxa de stress que os bancos têm de aplicar. Se atualmente as instituições financeiras têm de simular uma subida de taxas de 300 pontos base nos empréstimos a mais de 10 anos, vão passar a ter de simular uma subida de metade desse valor, ou seja, de 150 pontos base (1,5%).

Esta é, segundo sabe o Observador, a intenção do Banco de Portugal que já tinha sido admitida pela sua vice-governadora Clara Raposo numa entrevista ao Jornal de Negócios e Antena 1. A medida deverá ainda ser sujeita a consulta pública, pelo que só deverá entrar em vigor em final de setembro ou início de outubro.

Banco de Portugal anuncia revisão das taxas de esforço para aumentar acesso ao crédito à habitação

A medida abrange todos os créditos, quer de consumo, quer de habitação. Nos créditos até 5 anos, o choque para o cálculo da taxa de esforço máxima a que uma família pode estar sujeita vai passar de 100 pontos base para 50 pontos base; nos créditos entre 5 e 10 anos passará de 200 para 100 pontos base; e nos que tenham uma maturidade acima de 10 anos ficará nos 150 pontos base, quando atualmente é de 300 pontos base.

Como é que esta medida alivia a concessão de crédito?

Na altura de procurar o crédito, o banco tem de avaliar se o rendimento disponível do candidato consegue pagar a taxa de juro proposta, mas também uma taxa de juro superior. Atualmente a simulação atingia tinha de ser feita a um aumento da taxa de 300 pontos base, ou seja, se a proposta tivesse por base uma taxa de juro (indexante mais spread) de 4% o banco tinha de ver se o mutuário teria capacidade para pagar 7% (4% mais os 300 pontos base de um crédito a mais de 10 anos).

E a taxa de esforço em vigor — e que não irá mudar — é de 50%. Ou seja, o crédito não pode implicar um esforço superior a metade do rendimento mensal. O que muda agora é o valor dos juros considerados, que diminui, pelo que a taxa de esforço, mesmo mantendo-se a 50%, é sobre uma prestação inferior.

A mudança vai alterar a regra que vigora desde 2018 e que está expressa na instrução 3/2018.

Ao que o Observador apurou, considerou-se que esta era a mudança que poderia agilizar os critérios na concessão de crédito, para que as famílias possam suportar os créditos, mas ao mesmo tempo sem comprometer a solidez e estabilidade do sistema financeiro.

Aliás, segundo os dados do Banco de Portugal, no final de 2022 cerca de 91% do montante de novos créditos à habitação e ao consumo foram dados a clientes com um rácio debt service-to-income (DSTI), ou seja, a relação entre o empréstimo e o rendimento, inferior ou igual a 50%. O montante concedido com rácio DSTI entre 50% e 60% totalizou 6% do total e com DSTI acima de 60% foi de 3%. Os bancos, no entanto, podem conceder alguns créditos para taxas de esforço maiores.

Na recomendação do Banco de Portugal até 10% do montante total de créditos concedidos por cada instituição pode ser concedido a mutuários com DSTI até 60%; e até 5% do montante total de créditos concedidos pode ultrapassar os limites previstos ao DSTI de 50%. Isto também não altera. No relatório de Acompanhamento da Recomendação Macroprudencial sobre Novos Créditos a Consumidores divulgado em março deste ano, indicava-se que o montante concedido com rácio DSTI entre 50% e 60% totalizou 6% do total em 2022 e com DSTI acima de 60% foi de 3%. O que demonstra uma subida face ao ano anterior.

Mas, salientava o Banco de Portugal, mesmo num contexto de aumento das taxas de juro, a taxa de esforço efetiva média, aumento para 25,1%, face aos 23,5% do ano anterior.

Vai haver mais mudanças?

Para já não estão previstas mais mudanças em relação às regras para a concessão de crédito por parte da banca, nem ao nível do limite de uma taxa de esforço de 50%, nem em relação à maturidade máxima dos novos contratos de crédito (média de 30 anos), nem ainda em relação à determinação de só se dar crédito até 90% do valor da casa (LVT).

Será unicamente alterado o percentual da simulação de um choque de taxas de juro, isto numa altura em que as taxas de referência subiram e levaram os indexantes (Euribor) acima dos 3,5%. A medida macroprudencial que estabeleceu a simulação de um choque nas taxas de 3 pontos percentuais foi implementada quando as taxas de referência do BCE estavam perto dos 0%.

Não haverá, para já, mais mudanças, mas estas medidas estão em contínua análise.

Fonte: Banco de Portugal

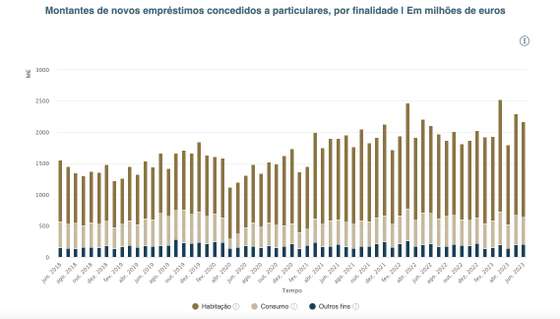

Esta é uma medida que poderá aliviar a concessão de crédito à habitação quer em taxa variável, quer em taxa fixa, cujos montantes de novos empréstimo diminuiu em junho face ao mês anterior. Não se sabe quantos créditos terão sido recusados por causa destes limites nas simulações de choque.