O Parlamento reservou o Dia do Pai para discutir os custos das contas à ordem. No seu projeto de lei, o Bloco de Esquerda salienta que “os valores cobrados por serviços bancários básicos são perfeitamente abusivos”. O Partido Comunista Português destaca que a cobrança de comissões nas contas bancárias “tem sido objeto de inúmeras queixas”.

Uma análise do Jornal de Negócios, publicada nesta quinta-feira, revela que “as comissões de manutenção têm vindo a agravar-se de forma expressiva”. “Ter uma simples conta junto de uma instituição financeira sofreu, nalguns casos, aumentos de mais de 200%” em apenas um ano.

Na sua proposta, os grupos parlamentares do Partido Social Democrata e do CDS/Partido Popular, que reúnem a maioria de deputados na Assembleia da República, querem que “a cobrança de comissões pelas instituições de crédito [tenha] de corresponder a um serviço efetivamente prestado”. Isto abre caminho ao fim das comissões de manutenção de conta, mas não significa que haverá redução dos custos bancários para os portugueses.

Um banco para acabar de vez com comissões

Se não tem crédito à habitação, há um banco que lhe elimina muitos custos, se não forem todos.

No ActivoBank, as contas à ordem não têm comissões de abertura nem de manutenção. Os cartões de débito, que podem ser usados na rede Multibanco, são gratuitos. Dois cartões de crédito, o Classic Visa e o Amex Blue, também não têm anuidades. Se quiser fazer transferências interbancárias através do serviço de banca eletrónica, pelo telefone (sem apoio de um operador) ou no Multibanco, também não paga. Não há outro banco tão económico.

Naturalmente, pode pagar por outros serviços (um módulo de cinco cheques cruzados à ordem custa cinco euros, por exemplo), mas o ActivoBank tem outras vantagens: os depósitos a prazo estão entre os mais generosos da banca portuguesa (consegue até 2% numa aplicação de três mil euros a um ano) e a oferta de fundos de investimento é das mais vastas (é um dos maiores supermercados de fundos).

O mínimo para abrir conta são 250 euros, mas não há obrigatoriedade de ter um saldo mínimo.

Como o banco está focado na experiência eletrónica, a rede de balcões do ActivoBank é limitada a zonas maioritariamente comerciais de Aveiro, Braga, Coimbra, Leiria, Lisboa, Matosinhos, Porto e Vila Nova de Gaia. Todavia, quase todas as agências estão abertas entre as 10 horas e as 20 horas.

Se precisarem de fazer um simples depósito, os clientes do ActivoBank podem ir aos balcões do Millennium bcp. Isto acontece porque o ActivoBank pertence ao grupo Millennium bcp, embora esta instituição esteja a avaliar “vários cenários estratégicos” para a sua subsidiária. O Banco Finantia, os CTT e a Fidelidade são candidatos à compra, segundo o Jornal de Negócios.

Junte-lhe o vencimento

Se, em vez de uma simples conta à ordem, optar por uma conta ordenado, consegue reduzir os seus custos bancários, sem sair da mesma instituição financeira. Regra geral, há isenção de comissão de manutenção neste tipo de contas bancárias.

Além do ActivoBank, o Banco Best, o Banco BPI, o Barclays, o Novo Banco e o Millennium bcp cortam em muitos custos bancários diretos se domiciliar o seu vencimento, mostra o simulador de contas à ordem da Deco Proteste.

O montante mínimo da pensão ou do ordenado para atingir a isenção é muito diferente. No Banco Best, o vencimento mínimo é de 750 euros. No ActivoBank, o mínimo é de 600 euros. No Banco BPI, no Novo Banco e no Millennium bcp é de 500 euros. No Barclays, os vencimentos têm de ser superiores a 1.500 euros para haver redução de custos, calcula a Deco Proteste.

O envolvimento bancário pode também reduzir o nível de comissionamento. Ter um crédito à habitação ou um património investido (depósitos a prazo, planos de poupança-reforma, fundos de investimento, seguros financeiros, por exemplo) conduz muitas vezes a reduções ou isenções de comissões.

Opte pelos serviços mínimos

Há um ano, o Banco de Portugal lançou uma carta circular em que, defendendo as boas práticas e a simplificação dos sistemas de comissões, criou as contas base. Através destas contas base, os bancos cobram apenas uma comissão aos clientes, que ficam com acesso a um conjunto de serviços bancários: abertura e manutenção de conta, cartão de débito, movimentação nos balcões, banca eletrónica e caixas automáticos, incluindo depósitos, levantamentos, pagamentos de bens e serviços, débitos diretos e transferências intrabancárias.

A adesão às contas base é facultativa para os bancos. Até hoje, apenas nove aderiram. No entanto, os preçários das instituições financeiras mostram que não é barato ser cliente bancário. Em média, a comissão anual, acrescida do Imposto do Selo, é de cerca de 65 euros. Todos os outros serviços não abrangidos pela conta base (cartão de crédito ou transferências para outros bancos, por exemplo) são cobrados à parte.

As contas base são especialmente caras quando comparadas com as contas de serviços mínimos bancários.

| Banco | Comissão anual (inclui Imposto do Selo) | |

| Conta base | Serviços mínimos bancários | |

| Banco BIC | 24,96€ | 5,25€ |

| Banco BPI | 78,00€ | Isento |

| Banco Invest | 62,40€ | Não disponível |

| BBVA | 74,88€ | Não disponível |

| Caixa Geral de Depósitos | 62,40€ | Isento |

| Crédito Agrícola | 74,26€ | 5,03€ |

| Crédito Agrícola Açores | Não disponível | 4,84€ |

| Millennium bcp | 74,88€ | 4,99€ |

| Montepio | 68,64€ | 4,83€ |

| Novo Banco | Não disponível | 5,04€ |

| Santander Totta | 66,14€ | 4,85€ |

Se quer reduzir ao mínimo os seus custos e se o ActivoBank não o satisfaz, concentre a sua atividade bancária numa conta de serviços mínimos bancários.

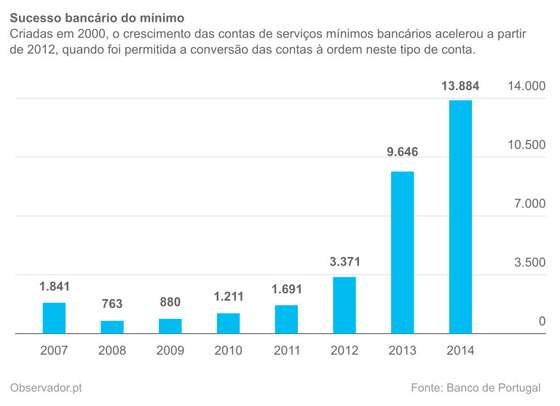

O número de contas de serviços mínimos bancários disparou para mais de 13 mil no final de 2014, quatro vezes o número em 2012. A partir desse ano, tornou-se possível converter uma conta de depósitos normal numa conta de serviços mínimos bancários.

Evolução do número de contas de serviços mínimos bancários.

As contas de serviços mínimos bancários dão acesso aos mesmos produtos e serviços das contas base (abertura e manutenção, cartão de débito, movimentação nos balcões, banca eletrónica e caixas automáticos), mas o custo é uma fração: em vez de 65 euros, os bancos cobram, em média, menos de cinco euros por ano. Por lei, os bancos não podem cobrar mais de 5,05 euros (o que, acrescido do Imposto do Selo, dá 5,25 euros), que é 1% do salário mínimo nacional.

O Banco BPI e a Caixa Geral de Depósitos isentam as suas contas de serviços mínimos bancários de comissões.

Há um senão na conta de serviços mínimos bancários: tem de ser a única conta do depositante. Se quiser aderir, terá eventualmente de fechar todas as contas bancárias menos uma: a que irá converter numa conta de serviços mínimos bancários. Consulte o mapa da base de dados de contas para saber de que instituições financeiras é cliente.

Para manter a conta é preciso ter, pelo menos, um saldo médio de 25,25 euros e fazer uma operação por semestre, no mínimo.

É importante saber que todos os serviços não previstos nos serviços mínimos bancários são pagos à parte. Destacam-se as transferências interbancárias, porque apenas estão incluídas as transferências dentro da mesma instituição financeira. No entanto, todos os bancos aderentes não cobram comissões nas transferências via banca eletrónica, caixas automáticos ou Multibanco, excluindo o Crédito Agrícola Açores.

Se deseja ter um cartão de crédito, não há garantias que a instituição financeira lho conceda. Se conseguir, poderá ter de pagar por ele, apesar de haver cartões de crédito sem anuidades na Caixa Geral de Depósitos (por exemplo, o Caixa IN), no Crédito Agrícola (o CA Seguros) e no Millennium bcp (como o Blue da American Express).

Se a proposta parlamentar do PSD e do CDS-PP for promovida a lei, todos os bancos terão, em breve, de oferecer contas de serviços mínimos bancários. Se a sua instituição financeira ainda não tem e se não quer mudar de casa ao seu dinheiro, basta esperar pela extensão da oferta, o que deverá demorar, pelo menos, de três meses.