Índice

Índice

A cultura empresarial e a indiferença da sociedade

Demasiados desastres empresariais recentes – uns fatais e outros que não chegando a tal provocaram uma enorme destruição de valor económico e social – evidenciaram problemas sérios da governação das empresas em Portugal. E evidenciaram, também, que a primeira deficiência nesta matéria reside na cultura empresarial e na indiferença com que a sociedade considera este assunto.

Fruto de várias vicissitudes, entre as quais uma descuidada gestão macroeconómica, Portugal patenteia uma extrema escassez de capital próprio, tendo por isso ficado muito dependente do capital estrangeiro. Esta vulnerabilidade tem atraído, especialmente, capital oriundo de geografias políticas com menor aceitação nos mercados globais, e capitais oportunistas que procuram aproveitar-se de activos subvalorizados pela situação do país. Tal capital não deve ser desencorajado, pelo contrário, mas devem prevenir-se os efeitos de contágio reputacional de uma excessiva predominância que possa assumir no controlo das principais empresas nacionais, com a consequente desvalorização dos activos nacionais.

Nesse contexto, um bom sistema de governação das empresas, mantendo os accionistas at arms lenght da gestão, e com adequados mecanismos de supervisão e controlo da gestão executiva, é o melhor antídoto para esses riscos. Por isso, e para além das razões gerais que o recomendam em qualquer circunstância, a exigência de um tal sistema deveria tornar-se num objectivo estratégico do país.

Com o fito de contribuir para esse objectivo, este ensaio procura fundamentar porque é necessária uma boa governação e a que tipo de preocupações específicas é que deve atender. Dessa fundamentação são, depois, retirados corolários práticos para os eventuais normativos que visem a boa governação das empresas. Sem quaisquer surpresas, o texto aponta que o mais importante numa boa governação são as pessoas nela envolvidas e os valores que as norteiam.

Daí que – impondo princípios, regras e procedimentos –, e na criteriosa e transparente selecção das pessoas envolvidas nessa governação. Transformação que só se conseguirá se liderada pela via regulatória.

As empresas e a lição de Descartes

René Descartes começou o seu Discurso do Método escrevendo que “[o] bom senso é a coisa mais bem distribuída do mundo, pois cada um pensa estar dele tão bem provido”. Também no que se refere à boa governação, não parece que alguma das nossas grandes empresas se sinta, ou alguma vez se tenha sentido, insuficientemente provida. No entanto…

São já demasiados os desastres empresariais, e a destruição de valor económico e social, protagonizados por exemplos de má governação, para que o auto-contentamento nesta matéria possa ser tranquilizador e possa ser passivamente aceite pelos poderes públicos e pela sociedade civil.

Não existe em Portugal uma tradição de boa governação de empresas, o que em parte se deve à prevalecente cultura rendista. Seria, aliás, um exercício interessante avaliar quantas empresas do PSI 20 conseguiriam, por exemplo, ser actualmente aceites na Bolsa de Londres.

António Horta Osório, inserido num meio onde a governação das empresas é vista e tratada com muita exigência, quer pelos reguladores, quer pelo próprio mercado de capitais, colocou há pouco tempo o dedo na ferida das nossas más práticas. Numa conferência realizada pelo Jornal de Negócios, em 17 de Abril último, referiu, segundo relatava a versão online do jornal nesse mesmo dia, que:

Em Portugal ‘não temos um sistema de governance, em termos gerais, ao nível do que de melhor se pratica em termos internacionais, como em Inglaterra ou nos Estados Unidos’. Tem de haver, acrescentou, ‘checks and balances’. Em Portugal, no entender deste banqueiro, ‘damos excessivo poder ao presidente executivo, desvalorizando-se o papel do chairman e dos administradores não executivos’. E dá como exemplo. Em Portugal nunca um regulador, como se faz em Inglaterra, tem reuniões com chairmen ou com não executivos ou, ainda, com presidentes dos comités. O conselho de administração deve ser representante dos accionistas na fiscalização da gestão. As empresas ‘têm de ter conselhos de administração de alto nível, com chairman responsável por nomear CEO [chief executive officer] e assegurar boa governação’ “.

Corroborando a acuidade deste diagnóstico, bem como o défice cultural nesta matéria, recordo que ainda recentemente funcionou uma Comissão Parlamentar de Inquérito para avaliar os acontecimentos à volta da queda do BES [Banco Espírito Santo]. Entre as largas de dezenas de pessoas que o Parlamento entendeu ouvir sobre o assunto, ninguém considerou necessário ou conveniente incluir o presidente do Conselho de Administração (chairman) ou outros administradores não executivos da sociedade. E ninguém, dentro ou fora do Parlamento, pareceu estranhar tal omissão. Da mesma forma que quando um ex-administrador não executivo do mesmo banco declarou, numa entrevista a um jornal, que, durante os seis anos em que foi administrador, entrou mudo e saiu calado, ninguém, das elites económica e política, mostrou qualquer estranheza.

Ambos os casos testemunham, de forma claríssima, a irrelevância que a nossa cultura empresarial, a sociedade política e, até, a opinião qualificada, atribuem àqueles cargos na governação das empresas. O que revela ser a este nível que se situa a principal deficiência que paira sobre a mesma. Porque é nesta deficiência que se enraízam as más práticas, infelizmente demasiado generalizadas, que levaram aos referidos desastres empresariais (ainda que nem todos tivessem sido fatais para as empresas envolvidas, pelo menos no imediato). E é também nessa mesma deficiência que assenta muita assimetria distributiva do valor das empresas, e que se funda a persistente resistência à mudança.

Não me proponho fazer a análise pormenorizada da governação das empresas em Portugal, nem uma inventariação de más práticas, embora entenda que tal poderia ser um exercício muito útil a realizar por alguma instituição, reguladora ou auto-reguladora, com meios para isso. Proponho-me, antes, abordar o assunto pela perspectiva construtiva de justificar a necessidade de uma boa governação das empresas e de identificar elementos essenciais a que a mesma deve atender.

Mas, antes disso, gostaria de fundamentar porque entendo ser, neste momento, estratégico para Portugal assegurar as condições para a boa governação das empresas e porque tal objectivo, mais do que empresarial, deve ser político.

Boa governação deve ser um objectivo estratégico de Portugal

A dependência do capital estrangeiro

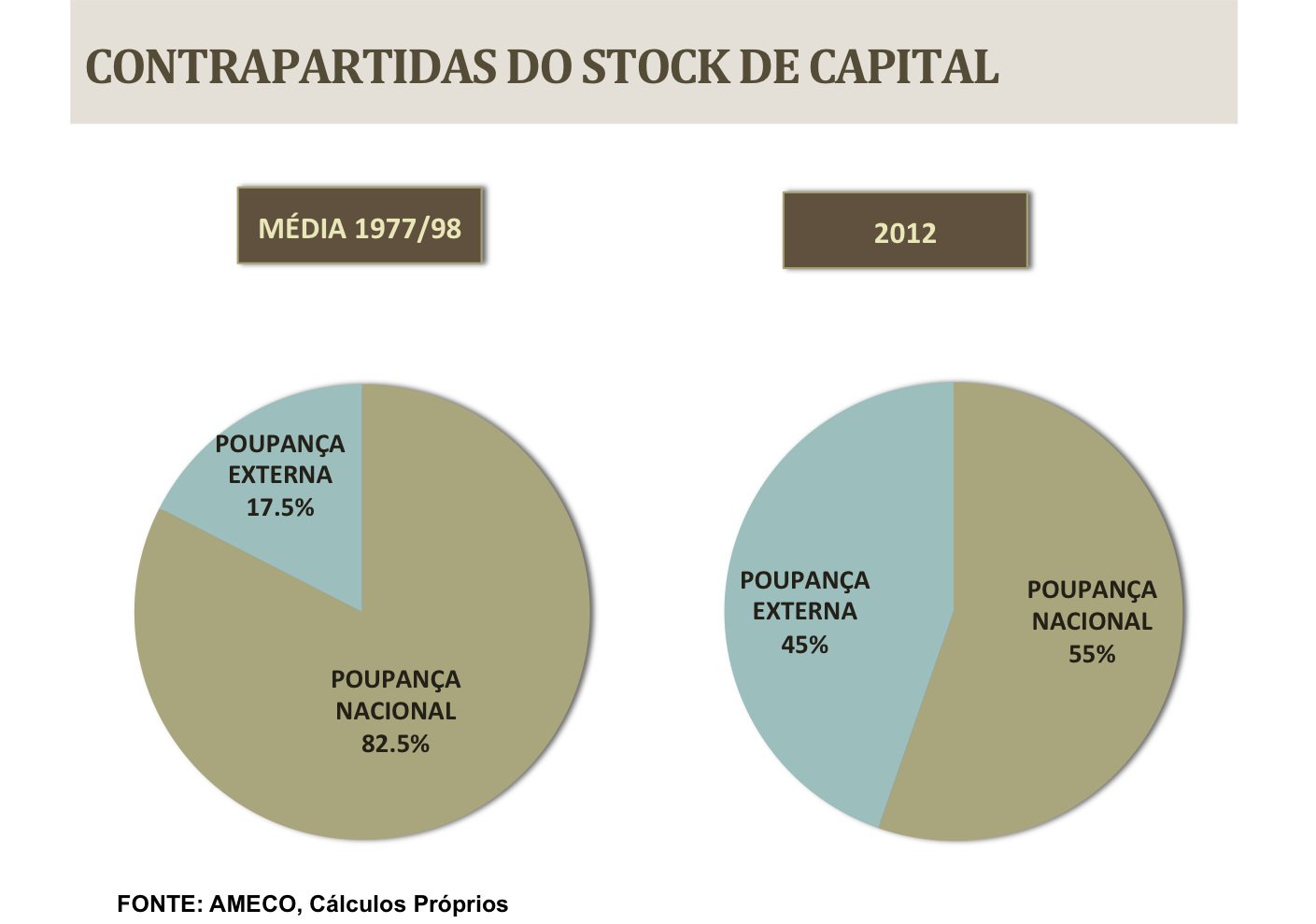

A sucessiva acumulação de elevados défices externos entre 1995 e 2011, não só corroeu a base de poupança acumulada por Portugal, como deixou a economia muito endividada ao exterior. De facto, a poupança nacional acumulada representava, até 1995, mais de 80% do stock de capital físico da economia; desde então, esse indicador de autonomia estratégica foi continuamente minguando e corresponde, actualmente, a pouco mais de 50%.

Este indicador é bastante elucidativo da forte erosão da base de capital-poupança nacional e da enorme dependência do capital estrangeiro em que essa erosão colocou o país e as suas empresas. Por isso, quando a recente crise financeira internacional emergiu, quase metade do stock de capital físico do país já era propriedade directa estrangeira ou estava hipotecado ao estrangeiro (endividamento).

O que proporciona um prisma macroeconómico para melhor compreender alguns desastres empresariais dos últimos tempos, bem como o controlo estrangeiro para que têm vindo a passar as principais empresas nacionais (nalguns casos a “preços de ocasião”). Cada caso individual terá uma explicação microeconómica, isto é, do foro empresarial, mas o conjunto de todos os casos só é devidamente explicável se se entender o entorno macroeconómico, ou seja, a erosão da base de poupança nacional provocada pela acumulação de quase década e meia de elevados défices externos. Poderá, assim, descrever-se aquilo a que o país tem vindo a assistir neste campo como um processo desencadeado pela crise internacional, de resolução (nalguns casos descontrolada) das “hipotecas” a que a propriedade nacional estava sujeita.

Importa, ainda, referir que não pode deixar de se ter em conta que, para a notória escassez de capital-poupança nacional com que o país se confronta, e que o tornou tão dependente, muito contribuiu, também, a destruição de capital-poupança privado que o Estado operou por duas vezes, no espaço de uma geração: primeiro, quando nacionalizou quase toda a economia, sem indemnizar os proprietários; e, mais tarde, quando desbaratou as receitas obtidas com as reprivatizações das empresas que nacionalizara.

Valorizar o país e os seus activos

Seja como for, o que importa para o tema que me propus abordar – o imperativo estratégico da boa governação das empresas – é que o país se tornou profundamente dependente do capital estrangeiro, não apenas para a dinamização da economia – investimento produtivo –, mas para a própria sustentação e desenvolvimento das empresas – investimento financeiro.

Face a essa dependência, o país precisa de se manter atractivo para os investidores internacionais, sobretudo para aqueles susceptíveis de com ele se comprometer a longo prazo e de se constituírem numa alavanca de desenvolvimento e de competitividade da economia. E de assegurar uma razoável distribuição geográfica das origens desse investimento, por forma a evitar dependências económicas que condicionem a liberdade política do país e o controlo do seu próprio desenvolvimento. Nestas circunstâncias, assegurar as condições de atractividade para o investimento, preservando ao mesmo tempo o justo valor dos seus activos, não pode deixar de ser considerado estratégico para o desenvolvimento de Portugal.

A vulnerabilidade financeira, porém, tem tornado Portugal particularmente atractivo para capital oriundo de geografias políticas pouco reputadas nos mercados globais e para o “capital oportunista”, isto é, fundos que procuram activos subvalorizados, para a realização de rápidas mais valias, mas sem terem propriamente um projecto de desenvolvimento a longo prazo das empresas adquiridas.

Portugal não pode, nem deve, recusar esses capitais. No primeiro caso, porque os laços políticos e de amizade com os países de origem são importantes para o país e, como tal, as relações recíprocas devem ser estimuladas e não desencorajadas. No segundo, porque se trata de agentes que fazem parte da “ecologia natural” do mercado de capitais, cuja hostilização impactaria negativamente na percepção das condições de investimento em Portugal.

Mas a excessiva dependência desses capitais e sua eventual predominância no controlo de empresas nacionais, sobretudo no contexto das práticas de governação referidas na introdução a este artigo, pode desvalorizar reputacionalmente o país, estreitando a sua atractividade e desvalorizando excessivamente os activos nacionais. Tanto mais que já são mencionados alguns indícios de se poderem repetir caminhos semelhantes aos que conduziram aos já referidos desastres originados nos investidores nacionais.

Não sendo desejável, como já referi, desencorajar tais investimentos, aquele risco pode ser muito mitigado com a garantia de que as empresas portuguesas adoptam as melhores práticas de boa governação, protegendo a gestão directa das empresas da interferência indevida de alguns accionistas (mantendo ambos, accionistas e gestão directa, at arms lenght, na mais apropriada expressão inglesa) e assegurando que os direitos de todas as demais partes interessadas, e outros potenciais investidores, serão inteiramente respeitados.

É por isso que considero, nas circunstâncias em que o país se encontra, absolutamente estratégico o objectivo de assegurar a prática generalizada de boa governação nas empresas nacionais, para que Portugal não seja desconsiderado da rota dos investidores institucionais, nem do radar dos investidores estratégicos de uma geografia mais alargada.

A concretização de um tal objectivo tem, ainda, a vantagem colateral de proporcionar aos accionistas oriundos das geografias políticas em causa o benefício, não negligenciável, da sua própria credibilização nos mercados globais, cujo acesso se lhes poderá tornar facilitado por essa via.

Não creio, porém, que a concretização deste objectivo possa partir de dentro do meio empresarial ou, sequer, da sociedade civil. Esta, como evidenciei mais acima, não tem sensibilidade para o assunto e a cultura empresarial está confortável com o status quo e as assimetrias que este proporciona. Só os poderes públicos poderão liderar a concretização de tal desiderato. Mas o tempo é uma variável crucial, se não se quiser deixar solidificar possíveis danos reputacionais.

Há, ainda, outra razão para a liderança política do processo. Razão que, sendo intemporal na sua essência, foi também tornada premente pelas actuais circunstâncias da economia – a competitividade. É que já o Relatório Cadbury – que se mantém uma referência primordial da boa governação, apesar dos seus mais de 20 anos, – salientava, logo na abertura e focando-se no seu próprio país, que:

“A economia do país depende da energia e da eficiência das suas empresas. Assim, a eficácia com que as suas administrações cumprem com as suas responsabilidades determina a posição competitiva da Grã-Bretanha” [ver nota 2 no final deste artigo].

Quais são as condições para uma boa governação?

Conceptualização

Para se entender devidamente ao que deve atender a boa governação das empresas, é necessário começar por perceber o que é uma empresa e que interesses envolve, porque é nesta percepção que radicam muitos dos equívocos sobre a governação. Uma empresa – e debruço-me apenas sobre as sociedades anónimas – não é apenas os seus accionistas, nem estes representam os únicos interesses legítimos em que uma empresa assenta a sua existência e de que depende o seu funcionamento.

Uma empresa é um conjunto muito mais vasto de interesses conjugados. É uma articulação de acordos contratuais entre várias partes – uns explícitos, outros implícitos –, visando atingir objectivos próprios, comummente coordenados através do seu funcionamento [ver nota 3 no final deste artigo]. Essas partes, legitimamente interessadas na empresa e no seu funcionamento, incluem nomeadamente os acionistas, os gestores, os empregados, os fornecedores, os clientes, os credores, as autoridades, e a própria sociedade onde a empresa opera.

Por conseguinte, são deveres fundamentais da boa governação das empresas, por um lado, promover o seu bom desempenho geral na criação de valor e, por outro, garantir a eficaz e justa articulação dos interesses das várias partes envolvidas nas relações contratuais em que assenta a sua existência.

E se a criação de valor pode ser facilmente identificável como um interesse comum a todas as partes – e, como tal, facilmente articulável –, já a distribuição desse valor pelas partes interessadas é susceptível de envolver interesses e objectivos, não só diversos, mas muitas vezes conflituantes, pelo que deve ser justamente arbitrada.

Daqui decorre, então, que, sendo fácil a convergência de interesses no que toca à criação de valor, é razoável delegar nos accionistas a livre escolha da gestão executiva, já que, sendo eles os recebedores hierarquicamente residuais na cadeia distributiva, são a parte mais interessada nesse objectivo. Mas, para a distribuição do valor criado, a delegação nos accionistas já deve ser condicionada, pois os interesses a atender são diversos e potencialmente conflituantes. Não só os interesses dos accionistas não podem prevalecer em absoluto sobre os demais interesses, como também não podem os interesses de alguns accionistas – mormente os maioritários – prevalecer sobre os dos outros – sobretudo os minoritários.

À boa governação cabe, assim, assegurar a distribuição justa do valor criado, proporcionando a cada um o que lhe é devido por direito [ver nota 4 no final deste artigo]. O que compreende, entre outras coisas, tratar os empregados, clientes e fornecedores com lealdade, respeitar as normas sociais, prevenir a imposição de externalidades negativas a terceiros e contribuir para a valorização da sociedade em que a empresa se insere.

Dito assim, pode parecer tarefa fácil. Mas não é. Basta ver o exemplo de alguns recentes desastres empresariais e de como eles resultaram da apropriação, ou tentativa de apropriação, de uma quota desproporcionada e indevida do valor das empresas por algum ou alguns accionistas, à custa dos demais e das demais partes interessadas. E de como, por causa disso, algumas partes acabaram, mesmo, por ser totalmente expoliadas do que seria seu direito, ou serem sujeitas a pagar uma parte desproporcionada de encargos resultantes do desastre.

Ou os casos de empresas com actividade poluente, ou sanitariamente deficiente, e que passam à sociedade os custos de remediar os seus estragos, enquanto se apropriam exclusivamente dos resultados. Ou, se se quiser atender a exemplos mais recentes da crise financeira internacional, os casos de instituições financeiras que, tendo apropriado privadamente para os seus accionistas e gestores resultados – muitas vezes artificialmente criados à custa de sofisticada ginástica contabilística e financeira –, acabaram por fazer depender a sua sobrevivência – e, portanto, a salvaguarda de todos os demais interesses associados – da assunção de pesados custos pelos contribuintes.

Portanto, e para ser mais preciso, a boa governação deve assegurar que nenhum acionista, minoritário ou maioritário, captura a seu favor a gestão da empresa, à custa dos restantes (sobretudo dos minoritários) e das demais partes interessadas. Assim, como deve assegurar que os accionistas não se apropriam indevidamente – por formas directas ou indirectas – de valor que seria devido às outras partes interessadas. Não descurando que uma das formas de “desvio” de valor de uma empresa, por um ou mais acionistas, é através da realização desse valor, devido à empresa, noutras empresas ou organizações, de sua propriedade, onde lhes seja mais fácil captá-lo em exclusivo.

Por outro lado, deve notar-se que quando se fala de valor, tal não significa apenas valor directamente financeiro; envolve também valores intangíveis, privados ou sociais, como é, por exemplo, o ambiente ou a ordem social, isto é, o respeito pelas normas e os comportamentos eticamente correctos.

Mas há outras formas de distribuição indevida e desproporcionada do valor da empresa de que a boa governação deve proteger. Uma delas é a possível apropriação por parte da gestão executiva, sobrepondo os interesses próprios aos dos accionistas que é suposto representar. Problema profusamente tratado na literatura económica como o problema de agência e o associado risco de o agente sobrepor a sua função de preferência à função do principal, ou seja, neste caso dos accionistas. E, acrescento, das demais partes legitimamente interessadas.

Outra é a sua distribuição inter-temporal, quando o futuro (e por vezes a própria sustentabilidade da empresa) é sacrificado para forçar a realização de resultados imediatos. O que normalmente envolve a assunção de riscos excessivos ou a redução da capacidade de criação de valor futuro.

Para protecção contra estes problemas é, pois, fundamental que a gestão executiva seja sujeita a uma permanente e empenhada supervisão por parte de agentes, não só desligados dessa gestão, mas dela independentes. E para protecção contra as demais formas de apropriação indevida de valor por algumas partes, assegurando a justa distribuição desse valor, é necessário que todos, ou uma parte substancial desses agentes, sejam verdadeiramente independentes de todas as partes interessadas na distribuição do valor, e assim capazes de exercer um juízo desinteressado na supervisão da gestão executiva.

O que acabei de enunciar é, do meu ponto de vista, a fundamentação analítica da necessidade de uma boa governação das empresas e das preocupações a que a mesma deve atender. E que, julgo, ajudará também a perceber que à governação das empresas privadas está associado um valor social, que está para além dos interesses privados directamente em jogo na vida da empresa, na medida em que, não só esta interage com a sociedade, deixando-lhe marcas, como a articulação dos interesses em que assenta o seu funcionamento envolve valores morais, como a justiça distributiva, que fazem parte da ordem social.

Deste modo, e estando em jogo importantes valores sociais, está estabelecida, também, a fundamentação para que a sociedade tenha o direito de, através da sua representação política, regular a governação das empresas, condicionando as escolhas e o espaço de manobra dos seus proprietários.

Corolários práticos

Passando da conceptualização teórica ao campo prático, e na medida em que a governação se consubstancia numa série de estruturas e processos, importa começar por reter alguns corolários práticos daquela conceptualização. Assim:

- A governação deve, como é já geralmente aceite, conter duas funções claramente separadas: uma função executiva e uma função de supervisão e controlo;

- A função de supervisão e controlo deve ter a dotação de capacidades – membros e poderes – que garantam eficácia prática à função, permitindo-lhe nomeadamente impedir acções indevidas ou censuráveis;

- Para garantir eficácia à protecção contra a injusta distribuição de valor, ou a captura da gestão por partes accionistas, os membros da função de supervisão e controlo devem ser majoritariamente independentes das partes envolvidas e oferecer garantias de autonomia de juízo e opinião;

- Para prevenir capturas, e evitar que os interesses do agente – gestão executiva – se sobreponham aos do principal – corpo accionista –, é necessário que a liderança executiva seja directamente responsabilizável perante a função de supervisão e controlo (recorde-se, a este propósito, a crítica de António Horta Osório referida na introdução a este artigo);

- Pelas mesmas razões, a liderança da função de supervisão e controlo não deve ser acumulável com a liderança da função executiva, e deve ser preferencialmente desempenhada por um membro independente das partes directamente interessadas.

Respeitando os corolários acima explicitados, a boa governação é concretizável na prática através de três pilares fundamentais:

- Um modelo adequado de normas e procedimentos;

- Uma selecção criteriosa das pessoas adequadas ao competente povoamento dos órgãos da governação;

- Uma cultura de boa governação.

O primeiro pilar é o mais fácil de concretizar, pelo menos na sua enunciação, na medida em que apenas exige uma boa retórica regulamentar. A falha que lhe é frequentemente associada prende-se, porém, com a (falta de eficácia na) aderência da prática aos enunciados, o que decorre da falha dos outros dois pilares.

O segundo pilar é o mais importante, porque as pessoas, com as suas competências técnicas e éticas, são a componente crucial de uma boa governação. Por isso, e para que este pilar seja verdadeiramente eficaz, não se ficando apenas pelo cumprimento de formalidades, exige, entre outras coisas, um processo transparente de rigorosa selecção e escrutínio, e a certificação externa das condições de independência para os lugares onde esta é requerida.

O “Relatório Cadbury” foi muito peremptório sobre este assunto:

“Dada a importância da sua contribuição distintiva, os administradores não executivos devem ser selecionados com a mesma imparcialidade e cuidado que os executivos seniores. Recomendamos que a sua nomeação deve ser um assunto da administração no seu todo e que deve existir um processo formal de selecção, que reforçará a independência dos administradores não executivos e tornará evidente que eles terão sido nomeados por mérito e não através de patrocínio” [ver nota 5 no final deste artigo].

O terceiro pilar é crucial para a eficácia do segundo porque é nele que estão contidos os valores que orientam, ou se espera que orientem, as acções das pessoas envolvidas na governação. E sabe-se que é no desajustamento destes valores – entre o que deve ser e o que é – que se baseia muita da má governação. A sua eficácia, porém, depende não apenas do que pode ser empreendido ao nível da empresa, mas da moralidade social (i.e. dos valores, e sua graduação, prevalecentes na sociedade onde a empresa tem a suas raízes sociais). Daí que seja o mais difícil de modificar.

E, se este pilar não estiver estabelecido em bases saudáveis, dificilmente o segundo pode assegurar a sua esperada eficácia, porque as pessoas com valores mais exigentes, e que tentem isoladamente contrariar a moralidade socialmente dominante, mais facilmente serão centrifugadas do sistema do que conseguem impor-se a essa moralidade. Por isso mesmo, o Comité de Basileia de Supervisão Bancária, nos Princípios de Governação Empresarial para os Bancos, recentemente divulgados (Julho de 2015), reconhece que “[u]ma componente fundamental da boa governação é uma cultura empresarial de reforço das normas apropriadas para o comportamento responsável e ético”.

Não é fácil mudar a cultura social. Muito dificilmente a mudança ocorre por via espontânea, salvo num prazo muito longo. Daí que confiar na auto-regulação para obter tal resultado me pareça pouco sensato. Mudanças mais rápidas, pelo menos nos efeitos produzidos, só se conseguem normalmente com sistemas de incentivos e penalidades que se tornem eficazes indutores de alterações comportamentais. Por exemplo, o descontrolado estacionamento em cima dos passeios de Lisboa, que até não há muitos anos era a norma geral na cidade, só foi eficazmente contido quando a câmara colocou pilaretes impeditivos em muitos locais e a fiscalização do estacionamento irregular, tornada num negócio, se generalizou. Poucos duvidarão que, se estes dois instrumentos forem retirados, o estacionamento descontrolado voltará a ser norma.

Por isso, a mudança cultural na governação das empresas só será eficaz num prazo razoável se determinados comportamentos forem impostos por via regulatória, através de princípios e regras, processos e procedimentos, sanções e eventuais tratamentos preferenciais em relações regulatórias e institucionais para os cumpridores.

E sobre isso não vale a pena demasiado esforço para tentar inventar o que já está inventado há muito tempo. O assunto está mais do que estudado e existe suficiente experiência de boas práticas, para que baste muito simplesmente copiar essas experiências, como num trivial exercício de benchmarking. O Reino Unido, com códigos simples nos enunciados, mas vastos na abrangência dos conteúdos, e contemplando situações diversas – desde as grandes empresas, às pequenas e médias cotadas, passando pelas não cotadas – é, talvez, a experiência de onde mais proveitosamente se poderá aproveitar, sobretudo se se tiver consciência de que o tempo é escasso. Pela minha parte, e sem prejuízo de uma investigação mais aprofundada, recomendaria a adopção imediata dos seguintes documentos do Financial Reporting Council do Reino Unido: The UK Corporate Govenance Code e Guidance on Board Effectiveness.

De qualquer forma, a qualidade da governação das empresas será certamente muito melhor se:

- Se tornar a função de supervisão (gestão não executiva) verdadeiramente eficaz, através do seu empoderamento formal;

- Se der, no Conselho de Administração, importância central ao seu presidente (chairman), que deverá ser independente e cujo recrutamento deverá ser particularmente cuidadoso e ter em vista que aquele deverá “demonstrar os mais elevados padrões de integridade e probidade, e estabelecer expectativas claras no que respeita à cultura, valores e comportamentos da empresa” [ver nota 6 no final deste artigo];

- não sendo o chairman independente, instituir a função de “principal administrador independente” (leading Independent director) para liderar e coordenar os administradores independentes; e

- Se estabelecerem mecanismos formais para a selecção exigente e transparente dos membros da gestão não executiva.

Uma boa governação garante o sucesso da empresa?

Ainda assim, é razoável colocar-se a seguinte questão: cumpridos que sejam escrupulosamente todos os pressupostos e condições enunciados para uma boa governação, é possível assegurar que esta garante o sucesso da empresa e previne o seu eventual falhanço? Não, claro que não. A boa governação é uma condição necessária ao sucesso, na medida em que fornece um ambiente favorável para tal, mas não é condição suficiente.

A actividade empresarial é uma actividade que envolve riscos, pois que “o risco está em certa medida no coração de qualquer negócio. Os riscos são assumidos na busca de retorno. Nenhum sistema de governação pode evitar que se erre ou pode proteger as empresas e as suas partes interessadas das consequências dos erros” [ver nota 7 no final deste artigo].

De facto, a governação é uma obra realizada por pessoas, e as pessoas erram. Podem minimizar-se as oportunidades para que errem, mas não se pode garantir que nunca erram. Por outro lado, a boa governação pode minimizar os riscos de escolha de erradas estratégias de negócio, mas não pode garantir a sua eliminação; e escolhas erradas podem ter consequências bastante adversas.

Esta vulnerabilidade, intrínseca à natureza humana das instituições, pode constituir uma fonte inspiradora de falaciosa argumentação adversa à mudança e à melhoria da governação, sustentando que não há sistemas perfeitos e que todos são falíveis. Mas este tipo de argumentação, intrinsecamente reacionária, descura um ponto fundamental (do qual decorre a sua falácia). Sendo todas as obras humanas imperfeitas e inseguras, há uma diferença abissal entre as que proporcionam um nível de segurança de 80% e as que proporcionam um nível de 20%. E nisto, como em muitas outras coisas, a quantidade dos bons e dos maus resultados determina a qualidade do sistema.

Mais uma vez, o trabalho seminal do comité liderado por Adrian Cadbury já era esclarecedor:

“Nenhum sistema de governação empresarial pode ser totalmente à prova contra fraude e incompetência. O teste é quanto podem essas aberrações ser desencorajadas e quão rapidamente podem ser trazidas à luz. As salvaguardas cruciais são administrações devidamente constituídas, separação entre as funções de chairman e de presidente executivo, comités de auditoria, accionistas vigilantes e relatórios financeiros e sistemas de auditoria que proporcionem completa e atempada informação” [ver nota 8 no final deste artigo]

Notas

1- As empresas subjacentes a esta análise são as constituídas sob a forma de sociedades anónimas.

2- Report of the Commitee on The Financial Aspects of Good Governance (Cadbury Report), December 1992 (paragraph 1.1)

3- Definição inspirada nestoutra, retirada de http://www.succurro.com.au/articles/49-governance/85-what-is-good-corporate-governance-.html : “The most fundamental definition for corporate governance is based on the idea that an organisation is essentially a nexus of contractual agreements between many parties for the purpose of achieving the organisation’s objectives. These parties include shareholders, directors, managers, suppliers, employees, customers, financiers, government authorities, other stakeholders and the society in which the company operates. Whilst some of these contractual agreements are formal written ones, many are implicit. Likewise, some of these contractual agreements are financially based but many are not”.

4- Note-se que o “direito” aqui referido não é necessariamente o direito positivado, mas o conceito filosófico do que justamente é devido a cada um.

5- Cadbury Report (paragraph 4.15)

6- Financial Reporting Council, Guidance On Board Effectiveness (Chapter “The Role of the Chairman”, paragraph 1.5)

7- Judge Owen, in “The HIH Royal Commision”, Camberra, 2003

8- Cadbury Report (paragraph 7.2)

Os subtítulos e os destaques deste artigo são da responsabilidade do Observador