Índice

Índice

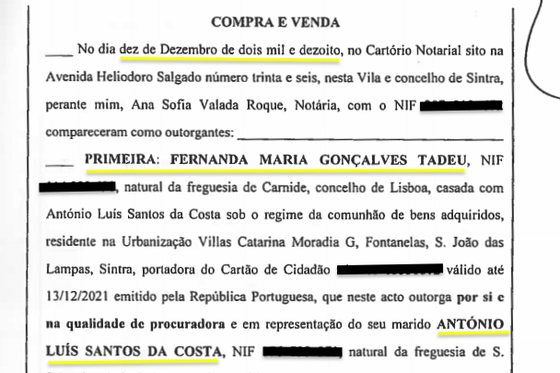

O primeiro-ministro António Costa e a mulher venderam uma moradia numa urbanização em Sintra, por 350 mil euros, e dois dias depois compraram uma casa numa rua de Benfica, em Lisboa, por 327 mil euros. As transações imobiliárias foram finalizadas a 10 de dezembro (a venda) e a 12 de dezembro (a compra) e ainda não foram declaradas ao Tribunal Constitucional (TC) — mas, de acordo com a lei, o primeiro-ministro tem até fevereiro para fazê-lo. Há, no entanto, um prazo que não está a ser cumprido. A conta onde foi depositado o cheque de 35.000 euros que o casal Costa recebeu como primeira tranche da venda da casa de Sintra, e de onde saíram os três cheques utilizados na compra da casa de Benfica (de 2.000, 30.700 e 294.300 euros), não foi declarada ao Tribunal Constitucional. A conta, sabe o Observador, é da mulher do primeiro-ministro — mas, como Costa é casado com comunhão de adquiridos, tinha de ser declarada.

Questionado pelo Observador, o primeiro-ministro, através do gabinete de imprensa, “confirma que ele e a cônjuge venderam a 10 de dezembro a residência em que residiam no concelho de Sintra e a 12 de dezembro adquiriram uma nova residência no concelho de Lisboa”. Na resposta enviada ao Observador, António Costa acrescentou que “ambas as transações foram mediadas por mediadoras imobiliárias, todos os pagamentos foram titulados por cheque bancário e esta alteração patrimonial será naturalmente comunicada ao Tribunal Constitucional no prazo de 60 dias legalmente previsto“.

O primeiro-ministro garante assim que até fevereiro irá comunicar a compra e a venda ao Palácio Ratton — como manda a lei — mas ignora uma questão sensível: o facto de ainda não ter declarado a conta n.º 00350062498 da Caixa Geral de Depósitos, de onde saíram os 327 mil euros em cheques e que, portanto, lá estavam depositados.

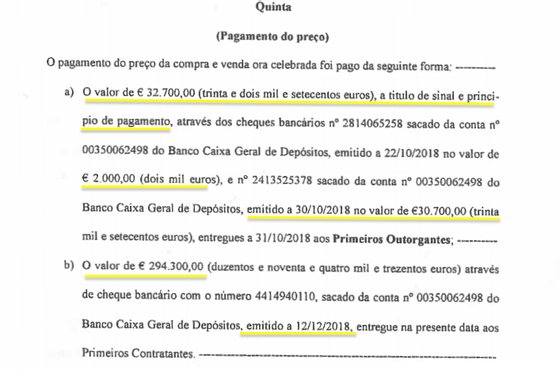

No âmbito da venda da casa de Sintra, Costa e a mulher receberam a 24 de outubro de 2018, a título de sinal e através de um cheque bancário emitido pelo Novo Banco, o valor de 35 mil euros. A lei do Controlo Público da Riqueza dos Titulares de Cargos Políticos obriga a que contas bancárias a prazo ou à ordem superiores a 50 salários mínimos (29.000 euros) sejam declaradas ao TC no prazo de 60 dias. Não se sabe em que conta esses 35 mil euros foram depositados, mas a maior parte desse valor (32 mil euros) acabou por sair dessa mesma conta da Caixa Geral de Depósitos a 31 de outubro de 2018. Ou seja: nessa data o casal tinha nessa conta bancária da CGD (que pertence à cônjuge de Costa) um valor superior aquele que a lei estipula como limite para declaração ao TC. Entretanto, já passaram 68 dias e a conta não foi declarada ao Tribunal Constitucional. No dia 12 de dezembro voltaram a sair dessa conta 294.300 euros, também através de cheque bancário.

O primeiro-ministro garantiu ao Observador que “a prática que tem seguido” é a de “comunicar, com regularidade, os dados patrimoniais legalmente exigidos, o que até agora não ocorreu com qualquer depósito bancário.” No entanto, a lei estabelece que, se uma conta (do político ou do cônjuge, desde que casado em comunhão de bens ou de adquiridos) tiver um valor mínimo de 50 salários mínimos, esta tem de ser declarada. No ponto 3 do seu artigo 2º a lei n.º 4/83 estabelece no seguinte:

“Sempre que no decurso do exercício de funções se verifique um acréscimo patrimonial efetivo que altere o valor declarado referente a alguma das alíneas do artigo anterior em montante superior a 50 salários mínimos mensais, deve o titular atualizar a respetiva declaração.”

Uma das alíneas do artigo anterior diz precisamente que da declaração deve constar a descrição de “património imobiliário, de quotas, acções (…) contas bancárias a prazo, aplicações financeiras equivalentes e, desde que superior a 50 salários mínimos, contas bancárias à ordem e direitos de crédito.”

O Tribunal Constitucional tem jurisprudência em matéria de atualização de declaração de rendimentos e o entendimento tem sido o de que qualquer acréscimo patrimonial efetivo (o que se aplica a contas bancárias), tem de ser declarado no prazo de 60 dias, independentemente do uso que seja dado ao dinheiro. A regra aplica-se mesmo que o dinheiro esteja apenas alguns dias na conta ou que tenha como fim a compra de um bem declarado mais tarde.

A única exceção que existe é a que consta do acórdão nº4/2011, que se refere à variação do valor de ações por via do mercado bolsista, já que a “condição necessária” para que “sobrevenha o dever de atualização da declaração” é ter existido a “intervenção do obrigado“. Se a subida do valor em ações se verificar devido à flutuação de mercado, essa alteração não tem de ser comunicada.

O Observador contactou quatro especialistas (três em direito administrativo e constitucional e um jurista especialista na Lei do Controlo Público da Riqueza dos Titulares de Cargos Políticos) que não se quiseram identificar por razões profissionais. Três deles (dois especialistas em Direito Administrativo e um jurista especializado na lei n.º 4/83) têm o entendimento que Costa tem de declarar a conta, um outro (especialista em Direito Administrativo) admite que é legítimo o primeiro-ministro declarar a conta só quando declarar a venda e a compra da casa.

Um dos juristas — que trabalha com regularidade com assuntos relacionados com a lei nº4/83 — não tem dúvidas de que o político “tem de declarar a conta assim que ela atingir um valor superior a 50 salários mínimos, nem que a conta só tenha esse valor por um dia”. E acrescenta: “Não interessa qual o fim do valor, mas sim se há um acréscimo patrimonial efetivo daquele valor na conta. Por ridículo que possa parecer, se isso acontecer 12 ou 20 vezes ao longo do mandato, mesmo que na mesma conta, o político de declarar 12 ou 20 vezes essa alteração. E é essa, aliás, a regra que tem sido seguida pelo Tribunal Constitucional”.

Outro especialista em direito administrativo diz que “é perfeitamente legítimo levantar a dúvida do ponto de vista jurídico” e que “o mais lógico, no espírito da lei, é que o político em questão declare a conta no prazo de 60 dias”, embora admita que “em direito não há certezas absolutas.” Uma interpretação mais cautelosa tem outro especialista em direito administrativo contactado pelo Observador, que disse que “o ideal era esperar para ver como esse político vai declarar a compra”, mas acrescenta que “se a conta for declarada no momento da compra, não é por aí que se apanha a lebre”.

Uma justificação para não declarar a conta seria não ser titular da mesma. Na verdade, Costa não é titular desta conta da CGD, mas sim a sua mulher — o que, sendo casados com comunhão de adquiridos, tem o mesmo efeito. O Observador sabe que Costa faz o entendimento da lei de que o pagamento do sinal não deve ser comunicado ao TC. Mas há outros políticos com uma interpretação diferente da legislação.

O atual presidente da câmara de Lisboa, Fernando Medina, quando comprou um duplex por 645 mil euros nas Avenidas Novas pediu à mãe e aos sogros que pagassem o sinal da casa no valor de 220.000 euros. Mas comunicou o pagamento desse sinal ao Tribunal Constitucional e informou ainda de que contas saiu o dinheiro e quais os proprietários e avisou que era “promitente-comprador de andar sito na Avenida Luís Bívar”, indicando até o número do artigo matricial. Só teve um problema: não comunicou a compra da casa aquando da escritura.

Desde que tomou posse em novembro de 2015, segundo as declarações, nem António Costa nem a mulher tiveram no banco um valor suficiente para totalizar os 50 salários mínimos (os tais 29.000 euros, a valores de 2018) para declarar ao Tribunal Constitucional. A única conta que o primeiro-ministro declarou é uma conta no Bankinter, no valor de 100.000 euros, do qual é terceiro titular. Os dois primeiros titulares são a mãe, Maria António Palla, e o padrasto.

Costa declarou rendimentos de forma errada em declaração de 2016

Mas, afinal, o que pode acontecer ao primeiro-ministro por não ter declarado a conta bancária? Nada. Na verdade, quando é detetada uma falha na declaração no âmbito da lei do controlo público da riqueza dos políticos, o Tribunal Constitucional notifica o visado, que tem depois 30 dias para apresentar a informação em falta. Só no caso de não apresentar é que o político em questão incorre em perda de mandato. Mas não todos: o primeiro-ministro, o Presidente da Assembleia da República e o Presidente da República são os únicos eleitos que não podem perder o mandato por esta via. Ou seja: o primeiro-ministro é por lei obrigado a apresentar declarações, mas não pode ser punido em caso de incumprimento.

Olhando para as últimas declarações de António Costa, o Observador detetou outro erro numa delas, em 2016. Depois da primeira declaração que entregou, em dezembro de 2015, o primeiro-ministro recebeu um pedido de esclarecimentos da representação do Ministério Público junto do Tribunal Constitucional para que especificasse melhor os rendimentos auferidos no ano anterior. António Costa respondeu dentro do prazo e em maio de 2016 entregou uma nova declaração onde especificou os rendimentos auferidos em 2014 (o que era suposto, já que estava a complementar a declaração de início de mandato).

No entanto, em maio desse ano António Costa foi reeleito secretário-geral do PS e teve de entregar uma declaração nessa qualidade. E entregou, dentro do prazo, a 22 de junho de 2016. Problema: em vez de indicar os rendimentos que auferiu no ano de 2015 (o que era obrigatório por lei), voltou a declarar os rendimentos auferidos em 2014: 65.238,12 euros de trabalho dependente e 91.750,00 euros de trabalho independente. O Observador questionou o primeiro-ministro sobre este erro na declaração, mas esta pergunta ficou sem resposta.

A venda e a compra: os movimentos passo a passo

Voltando à compra e à venda da casa do primeiro-ministro, os rendimentos que António Costa declarou ao Tribunal Constitucional demonstram que o primeiro-ministro não tinha dinheiro para comprar uma casa por 320 mil euros a não ser que vendesse património. Foi precisamente isso que aconteceu: Costa vendeu uma casa em Sintra para comprar a seguir em Lisboa. O que, aliás, é uma prática comum para muitos portugueses (vender uma casa para comprar outra) e legalmente irrepreensível.

O primeiro movimento deu-se a 24 de outubro de 2018, quando a agência imobiliária Bemdizer — Investimentos Imobiliários, Lda transferiu uma primeira tranche de 35 mil euros para António Costa e mulher como sinal da compra da moradia que o casal detinha na urbanização Villas Catarina, em S. João das Lampas, Sintra.

Sete dias depois, a 31 de outubro de 2018, António Costa e a mulher (através de uma conta da Caixa Geral de Depósitos que o primeiro-ministro não declarou no Tribunal Constitucional) transferiram 32.700 euros para o proprietário da cave com logradouro na rua Cláudio Nunes, em Benfica.

Novos movimentos só seriam registados em dezembro de 2018, mostrando uma relação entre a venda e a compra. No dia 10 de dezembro de 2018 é feita a escritura da venda da casa e o casal Costa recebe mais 315 mil euros da imobiliária que lhes comprou a moradia de Sintra, que assim é vendida por um total de 350 mil euros.

Parte da escritura da venda casa de Sintra foi feita a 10 de dezembro de 2018.

A parte da escritura onde é revelado o método de pagamento e o valor da venda.

Dois dias depois, a 12 de dezembro, é feita a escritura da compra da casa e o casal Costa transfere a última tranche, no valor de 294.300 euros, para o dono do imóvel na freguesia de Benfica, em Lisboa.

Excerto da escritura da compra da casa em Benfica

A casa custou assim ao primeiro-ministro 327.000 euros, conseguindo ainda uma mais-valia nas duas transações de 23 mil euros, que será o valor tributado em sede de IRS. Como a casa que vendeu e a que comprou era habitação própria e permanente, António Costa não tem de pagar mais-valias em sede de IRS desde que reinvista o valor. Daí que só tenha de pagar impostos (50%) sobre os 23 mil euros que teve de mais-valia.

De beneficiário a vítima da especulação imobiliária?

Em maio de 2017, o Observador noticiou os ganhos de António Costa e da mulher, Fernanda Tadeu, com investimentos imobiliários feitos desde 2016. O negócio mais lucrativo tinha sido, precisamente, na cidade de Lisboa, a poucos metros do Largo do Rato, onde fica a sede do PS. O primeiro-ministro comprou um andar, na rua do Sol ao Rato, por 55 mil euros — fez obras de remodelação e, dez meses depois, vendeu-o quase pelo dobro do valor: 100 mil euros.

A compra e a venda da casa da rua do Sol ao Rato, bem como a venda de um outro apartamento, foram declarados ao Tribunal Constitucional fora do prazo legal. O primeiro-ministro admitia em maio, em declarações ao Observador, que estas transações “foram efetivamente comunicadas com atraso”, o que aconteceu “por lapso”.

O prazo legal obriga à comunicação em 60 dias úteis, o que António Costa não fez nessa altura. O primeiro-ministro só comunicou a compra da casa do Rato (por 55 mil euros) ao Tribunal Constitucional mais de um ano depois (416 dias após a compra) e, mesmo a venda — realizada dez meses depois — também só foi comunicada já depois do prazo: 105 dias depois.

António Costa comprou casa no Rato e vendeu-a pelo dobro 10 meses depois

Na altura em que comprou a casa no Rato e a vendeu pelo dobro 10 meses depois, António Costa beneficiou da especulação imobiliária que vivia a cidade que liderou anos antes como autarca. Mas agora — embora o primeiro-ministro tenha tido um saldo de operações positivo de 23 mil euros entre a venda da casa de Sintra e a compra da nova casa de Benfica — acabou por comprar um imóvel, cave com logradouro, por 327 mil euros, cujo preço subiu quase 150% no espaço de um ano e um mês.

Em novembro de 2017, a casa foi comprada por um casal que vivia em S.Domingos de Benfica por 130 mil euros. Esse casal terá feito obras na casa e vendeu o imóvel por 240 mil euros a 28 de junho de 2018. Por essa altura, a casa terá novamente sido alvo de obras, segundo relatou ao Observador um construtor da zona de Benfica. Quatro meses depois, como comprova o pagamento do sinal, já o casal Costa iniciava o processo para a compra da casa, que se consumou menos de seis meses depois da última transação por 327 mil euros. O negócio foi intermediado pela Home Lovers, a mesma agência que ajudou Fernando Medina a comprar um duplex nas Avenidas Novas por 645 mil euros.

Quanto ao preço que Costa recebeu pela casa que vendeu em Sintra não se pode dizer que tenha sido um grande negócio do primeiro-ministro. Em 2003, quando comprou a casa, António Costa pediu um empréstimo de 308 mil euros para a pagar. E agora vendeu-a por 350 mil euros, praticamente imune à subida de preços que se pratica na grande Lisboa. Ao que o Observador apurou, a casa que Costa vendeu já foi colocada novamente à venda, mas com um preço muito superior: 500 mil euros.

A casa que o casal Costa vendeu é em Fontanelas, perto das Azenhas do Mar, e tem seis assoalhadas, que inclui quatro quartos com closet, quatro casas de banho, uma sala ampla com 61 m2, um sótão com 180 m2, uma cozinha equipada e despensa. A casa faz parte um condomínio fechado (Villas Catarina) que tem piscina e court de ténis.

Seis transações imobiliárias em dois anos e meio

O Observador tinha noticiado em maio que António Costa tinha feito quatro movimentos imobiliários em dois anos. Acrescentando esta nova compra e esta nova venda, o primeiro-ministro passa a seis movimentos imobiliários em dois anos e meio, que correspondem a três vendas e a três compras. As quatro primeiras transações já foram declaradas ao Tribunal Constitucional, ao contrário das duas últimas, que — nos termos da lei — ainda podem ser entregues até meados de fevereiro. Os seis movimentos ocorreram no espaço de dois anos e meio:

- 26 de abril de 2016: Compra de imóvel na Rua do Sol ao Rato, 1.º andar. Valor da aquisição: 55.000 euros

- 21 de outubro de 2016: Venda de imóvel na Rua da Paiã, 2.º esquerdo, em Odivelas. Valor da venda: 47.000 euros

- 3 de março de 2017: Venda de imóvel na Rua do Sol ao Rato, 1.º andar.Valor da venda: 100.000 euros

- 26 de abril de 2017: Compra de imóvel na Estrada do Desvio, Santa Clara, Lisboa. Valor da aquisição: 100.000 euros.

- 10 de dezembro de 2018: Venda de moradia na urbanização Villa Catarina, em Sintra. Valor da venda: 350.000 euros. (Transação ainda não declarada ao Tribunal Constitucional, mas o prazo da lei vai até 8 de fevereiro de 2019)

- 12 de dezembro de 2018: Compra de cave com logradouro na estrada Cláudio Nunes, em Benfica, Lisboa. Valor da compra: 320 mil euros (Transação ainda não declarada ao Tribunal Constitucional, mas o prazo da lei vai até 10 de fevereiro de 2019)

A primeira dessas compras foi o caso já noticiado pelo Observador, que foi um bom negócio seguindo a bitola dos especialistas de mercado em Lisboa. O primeiro-ministro comprou a casa de 42 m2 na rua do Sol ao Rato por 55.000 euros. No entanto, um especialista imobiliário contactado na altura pelo Observador explicava que essa mesma casa, em 2016, “mesmo antes de ser reabilitada, valia no mínimo 3.000 euros por metro quadrado” — o que significa que “valia, pelo menos, 120 mil euros”.

O casal Costa vendeu dez meses depois a casa por 100.000 euros — o que significa uma valorização quase para o dobro –, mas mesmo esse preço era abaixo do mercado.

Pelo meio desta compra e desta venda, António Costa vendeu um imóvel na rua da Paiã, em Odivelas, por 47.000 euros. O casal Costa tinha comprado esta casa a 18 de dezembro de 1991, mas decidiu vendê-la quase 25 anos depois, a 21 de outubro de 2016. A casa foi vendida a uma empresa de Odivelas, a Vasques & Nabais, que tem como objeto “construção, reconstrução, compra e venda e revenda de bens imóveis e dos adquiridos para esse fim e arrendamento de bens imóveis” e ainda “importação e comércio de automóveis.” A imobiliária que intermediou a venda, a Casa Excelente, tem uma loja no prédio do andar vendido.

Ao vender o imóvel do Rato em março de 2017 (por 100.000 euros), o casal Costa comprou cerca de um mês depois (a 26 de abril), uma casa na Estrada do Desvio, em Lisboa, pelo mesmo valor.

Na escritura, é explicado que o apartamento “se destina a habitação secundária”. António Costa, quando questionado em maio pelo Observador para que fim se destinava esta habitação, explicou que o prédio que comprou está a ser rentabilizado. “[A] fração da Rua do Desvio foi objeto de arrendamento, em setembro último, pela renda mensal de 550 euros, o que também consta da declaração de IRS”.

Neste ano de 2017, segundo consta da declaração de rendimentos entregue pelo primeiro-ministro no TC, António Costa teve rendimentos prediais de 8.150,00 euros e mais-valias de 55.000 euros. A este valor somaram-se os rendimentos de trabalho dependente (como primeiro-ministro) no valor de 102.775,87 euros.

O restante património do primeiro-ministro

Além da cave com logradouro que agora tem em Benfica e da casa que está arrendada na Estrada do Desvio (a 500 metros da estação de metro da Ameixoeira), o primeiro-ministro tem ainda mais património imobiliário declarado ao Tribunal Constitucional.

Um desses imóveis é uma casa na Penha de França, que foi comprada três semanas depois de ser eleito secretário-geral do PS, a 11 de dezembro de 2014. A casa foi comprada por 82.000 euros a uma imobiliária (a Sersau – Sociedade de Investimentos Vendas e Urbanizações) e destina-se a habitação secundária.

Os restantes imóveis estão relacionados com uma herança indivisa. Um desses imóveis é uma casa no Algarve, em Vale Covo, na freguesia do Carvoeiro, concelho de Lagoa. A casa — que fica a 900 metros da Praia do Carvoeiro — está ainda, no registo predial, em nome do pai de Costa (Orlando Costa, que faleceu em 2006), mas o primeiro-ministro é herdeiro da mesma e, por isso, declarou-a ao TC. O primeiro-ministro, também por via de herança, é ainda proprietário de um imóvel em Margão, em Goa, na Índia. Foi em Margão que Orlando Costa viveu a sua juventude.

Quanto à declaração de rendimentos, o primeiro-ministro declarou ainda ser detentor de 50 ações da SAD do Benfica.