Índice

Índice

“Os dados conhecidos ontem [terça-feira] respeitam ao primeiro trimestre. Quer isso dizer que, embora já compreendam medidas adotadas pelo Governo, são ainda dados de aplicação do orçamento do ano passado”, explicou o Presidente da República.

As contas do Orçamento são para todo o ano

O mês de março foi o último em “duodécimos” com base no Orçamento de 2015. Mas estas declarações quase nos impelem a crer que, por esse motivo, estes dados também só contam para o défice do ano passado.

Não é assim: o Orçamento do Estado foi aprovado com contas para todo o ano e não apenas para o período iniciado em abril. Qualquer derrapagem (ou boa surpresa) nestes primeiros meses importa para a sua execução e, ainda antes da sua entrada em vigor, já uma parte significativa das novas medidas produzia efeitos.

Infelizmente, mais sintonizada com as ideias do Presidente parece estar a Direção-Geral do Orçamento. Contrariamente à prática dos últimos anos, nestes meses tem-se optado por omitir das sínteses da execução orçamental as dotações ou previsões relevantes para cada rubrica. Prejudica-se assim a transparência, dificultando análises como esta sem razão aparente, sobretudo nesta última edição, publicada já bem depois da aprovação do Orçamento.

Também pouco satisfatórias são as explicações avançadas pelo ministro das Finanças para os dados da execução deste mês: juros e reembolsos de IVA. Estes acontecimentos podem justificar os dados do trimestre como um todo, mas não o regresso aos défices registado em março. Até porque o seu impacto negativo se fez sentir nos meses de janeiro e fevereiro, e não neste mês (continuando presente no acumulado).

A evolução do défice e os juros

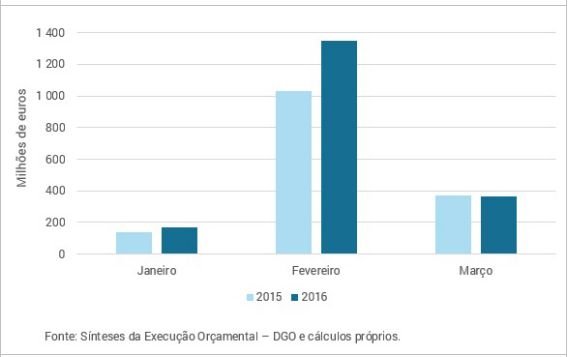

O défice global no primeiro trimestre de 2016 foi de 823,9 milhões de euros, agravando-se, assim, em 107,9 milhões face a igual período do ano passado.

No entanto, importa ter em conta que ainda no mês passado havia um excedente de 15,2 milhões de euros, ao contrário de fevereiro de 2015, em que já se registava um défice. Assim, enquanto em março de 2015 o saldo tinha piorado 486,7 milhões, no mês passado piorou 839,1 milhões.

Os juros poderão explicar um pior saldo orçamental no primeiro trimestre como um todo: descontando-os, temos um excedente no primeiro trimestre deste ano superior ao homólogo em 235,5 milhões. Ou seja, neste trimestre foram pagos mais 343,4 milhões de euros em juros e outros encargos do que há um ano.

Mas, olhando apenas para o mês de março, pagou-se menos juros este ano (365 milhões) do que em 2015 (370,8 milhões). Por isso, para a comparação do défice no primeiro trimestre, os juros em março até “ajudaram” (ver figura).

Em março pela primeira vez foram pagos menos juros que no ano passado. A grande diferença acumulada diz respeito ao mês de fevereiro

Reembolsos a mais ou desembolsos a menos?

O Governo manifestou confiança quanto ao comportamento da receita fiscal no primeiro trimestre mas, em nosso entender, os dados de março apenas vêm reforçar os nossos receios.

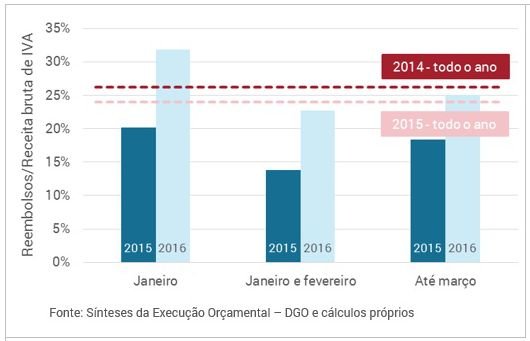

A receita fiscal no seu conjunto ficou algo aquém do mesmo período em 2015 (-1,3%). O destaque pela negativa vai para o IVA: menos 7% face ao primeiro trimestre de 2015, quando o Orçamento prevê um crescimento no final do ano de 3%. A explicação avançada para isto – e, bem assim, para a degradação do défice em março – foram os reembolsos neste imposto, o que nos parece algo abusivo.

É verdade que a proporção de reembolsos face à receita de IVA, nestes primeiros meses (sobretudo em janeiro), tem estado acima do verificado no mesmo período do ano passado. Mas isto só acontece porque estes foram anormalmente baixos nos primeiros três meses de 2015, devido a uma alteração nos requisitos exigidos às empresas para o processamento dos reembolsos.

No resto do ano a situação normalizou-se, presumivelmente à medida que as empresas se adaptavam ao novo sistema, pelo que o nível de reembolsos considerando todo o ano de 2015 foi muito semelhante ao do ano anterior.

E não há motivo para que este nível varie muito de ano para ano. Sendo o peso dos reembolsos de IVA no primeiro trimestre semelhante ao verificado em anos anteriores, esperar-se-á que assim se mantenha, com ligeiras variações pelo caminho, até ao final do ano.

O peso dos reembolsos na receita bruta de IVA até março está perfeitamente em linha com o valor “normal” dos últimos dois anos

A evolução dos reembolsos não parece, portanto, suficiente para explicar o fraco desempenho da receita de IVA. E haverá ainda que contar com o efeito da redução do IVA na restauração. Com tudo isto, já se poderá esperar um desvio importante na receita neste imposto, o mais importante em valor, em 2016.

Ainda assim, há também boas notícias nos impostos. O Imposto sobre o Tabaco (+ 58,5 milhões, + 27,8%), cuja estimativa otimista aqui criticámos, continua com um excelente comportamento. O ISP recuperou muito neste mês, o primeiro completo após a entrada em vigor da subida das taxas sobre os combustíveis. O mesmo se aplica aos impostos diretos (IRS e IRC): apesar de uma quebra marginal (-0,7%), considerando as mudanças na sobretaxa do IRS, as metas do Orçamento parecem atingíveis.

Consumo público reduziu-se, mas será assim no final do ano?

O ministro das Finanças fez também questão de sublinhar que o consumo público se reduziu em 2,2% neste trimestre face ao período homólogo em 2015, quando o Orçamento até prevê um aumento no conjunto destas rubricas.

Isto é algo mistificador, pois é necessário ter em conta que a distribuição destes custos não é linear ao longo do tempo e é preciso destrinçar dois elementos diferentes – pessoal, e bens e serviços.

O primeiro elemento é o menos animador. Aqui, a execução revela um aumento de 3,4% face ao primeiro trimestre, devido sobretudo a janeiro. Isto parece antever desde já alguma suborçamentação nas despesas com o pessoal: com este lastro, o aumento de 2,9% previsto no Orçamento parece cada vez mais insuficiente para acomodar os custos da reposição salarial até ao final do ano.

Em qualquer caso, é a aquisição de bens e serviços, com um comportamento bastante melhor, que permite a Mário Centeno produzir aquelas declarações. Aqui, houve uma redução de 3% (52 milhões de euros) face ao primeiro trimestre de 2015, o que permite antever que a meta do Orçamento possa facilmente ser atingida. Se esta tendência se prolongar, poderá resultar numa “folga” significativa no fim do ano. Porém, sendo metade da aquisição de bens e serviços relativa à saúde, isto não se pode dissociar do regresso da tendência de aumento da dívida a fornecedores do SNS. O que pode significar que esta boa surpresa se venha a esfumar.

Além da Administração Central

As notícias são positivas quanto aos restantes subsetores das Administrações Públicas: Segurança Social, autónoma para efeitos estatísticos, e administração regional (Madeira e Açores) e local (municípios e freguesias).

No primeiro destaca-se o aumento homólogo nas contribuições (+ 4,7%), que fica ainda assim abaixo da variação implícita ao Orçamento para esta rubrica (5,7%). Do lado da despesa, o destaque vai para as poupanças em prestações de desemprego (81,7 milhões) e em ações de formação profissional (74,8 milhões) face ao primeiro trimestre do ano passado.

Na Administração Regional, verifica-se uma certa convergência para o equilíbrio. A Madeira regista ainda um défice (25,5 milhões), mas melhora face ao 1º trimestre do ano passado em 54,4 milhões. Em sentido contrário, os Açores têm um excedente marginal (0,3 milhões), inferior ao registado no período homólogo. Na Administração Local, o excedente do 1º trimestre aumentou 77,5 milhões de euros face a igual período do ano passado.

O défice deste ano vai ser menor e maior

O Orçamento para 2016 prevê um défice em contabilidade pública pior que o do ano passado (em euros e em percentagem do PIB). Por isso, uma deterioração em termos homólogos não implica necessariamente um desvio.

Mas não era a meta para o défice (2,2%) mais ambiciosa do que a anterior?

É que esta meta diz respeito ao cálculo em contabilidade nacional (como aqui já explicámos, o que interessa para as regras europeias). No Relatório do Orçamento explica-se como alguns efeitos especiais a compatibilizam com um défice que, na ótica de caixa da contabilidade pública, se prevê pior em cerca de 840 milhões de euros.

A cumprirem-se estas profecias, estaremos perante um feitiço que se vira contra o feiticeiro. É que as regras orçamentais europeias não foram determinadas em termos de contabilidade nacional por acaso: procura-se assim impedir que operações de caixa, passando fluxos financeiros de um ano para o outro, possam ser usadas para “maquilhar” os défices.

Mas esta diferenciação também pode funcionar ao contrário, como se prevê este ano: neste caso, terá a ver com a valorização do material militar e uma technicality relacionada com o empréstimo da troika.

Assim, para já, os dados não deixam antever que seja necessária magia negra para cumprir a meta do défice, apesar da degradação do saldo em março e das explicações mistificadoras do ministro das Finanças.

luistm@ipp-jcs.org

hlvalenca@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra