Índice

Índice

Uma equipa multidisciplinar de 17 analistas do banco de investimento Citi acaba de publicar a quinta edição do relatório “Inovações Disruptivas“. São “mais dez coisas que nos devem levar a parar e pensar sobre elas“, pela simples razão de que têm potencial para transformar setores produtivos inteiros e proporcionar saltos gigantes em áreas como a saúde, a robótica e os transportes.

Nas primeiras edições deste relatório, o Citi debruçou-se sobre inovações como a impressão 3D, a internet das coisas, os carros autónomos e a imunoterapia, uma técnica que já está a dar resultados promissores no tratamento de vários tipos de cancro. O relatório é feito a pensar em investidores no mercado de capitais e, precisamente por isso, é um oráculo que permite ver quais são as inovações mais promissoras e com maior potencial para mudar as nossas vidas e, claro, para dar boas rentabilidades a quem investe nelas, a nível global.

Nesta quinta edição, os especialistas do Citi dão-nos a conhecer inovações como o comboio Hyperloop, um método revolucionário de edição genética e os aviões sem condutor, entre várias outras. O mundo está a mudar diante dos nossos olhos — e o Citi ajuda-nos a espreitar o que aí vem.

O “Santo Graal” da Biomédica? A edição genética CRISPR

A investigação na saúde poderá estar prestes a registar um dos maiores avanços das últimas décadas, uma inovação que Yigal Nochomovitz, Ph.D., analista do Citi, considera “o Santo Graal” da Biomédica e da Biotecnologia. Em 2012 foi descoberta uma forma inovadora de edição genética, um método conhecido pela sigla CRISPR, cuja simplicidade permite, com maior facilidade e menores custos, que laboratórios de biomédica possam fazer experiências de edição do genoma. Isso está a acontecer tanto nas universidades como nas empresas, fazendo acelerar o ritmo da inovação nesta área.

O que está em causa neste método de edição genética é a possibilidade de editar ou alterar pedaços do código genético, podendo, por exemplo, eliminar do código genético a predisposição para várias doenças hereditárias. “Ainda que os progressos possam ser graduais e voláteis, acreditamos que a nova ciência de edição genética irá alterar fundamentalmente a forma como os médicos e os cientistas olham para a gestão de doenças, porque poderá afirmar-se como opção a ‘terapia genética'”, acrescenta Yigal Nochomovitz.

O que é a edição do genoma CRISPR?

↓ Mostrar

↑ Esconder

CRISPR é a sigla para Clustered Regularly Interspaced Short Palindromic Repeats. Pronuncia-se de forma parecida com o adjetivo comparativo crisper, que em inglês significa “com melhor definição” ou “com maior precisão” (como a comparar a imagem de dois televisores diferentes).

Essa é, precisamente, a novidade desta tecnologia biomédica: a edição genética “CRISPR Cas9” é um método direcionado e preciso para alterar a configuração de células vivas.

Os métodos mais usados até ao momento seguem, tendencialmente, pela via “viral”: insere-se um gene corrigido, de forma aleatória, no genoma do paciente. O CRISPR/Cas9, em contraste, “é altamente preciso e direcionado, especificamente, a um ‘código postal’ que é o gene relevante”, explica o analista do Citi.

O crescimento tem sido “impressionante” mas o mercado para a edição genética CRISPR ainda é minúsculo tendo em conta o potencial que este especialista aqui vê: o mercado pode valer cerca de 10 mil milhões em 2025, sendo que ainda é incipiente a pesquisa em terapias para humanos. “Se a edição genética CRISPR der bons resultados a tratar doenças humanas, então o potencial a longo prazo para esta tecnologia poder ser muito, muito maior“, diz Yigal Nochomovitz.

O crescimento vai acelerar ainda mais quando a tecnologia for cada vez mais aplicada em humanos — e não apenas em alguns “biohackers” mais irreverentes, que até transmitem o feito em streaming pelo Facebook. Experiências formais nesta área, em humanos, devem arrancar no início de 2018 nos EUA — e já começaram na China — pelo que o Citi prevê que as primeiras terapêuticas baseadas nesta tecnologia possam chegar ao mercado em seis anos ou menos. Doenças como a fibrose cística e a distrofia muscular de Duchenne podem passar à história.

Mais uma vitória do CRISPR. Estamos mais perto de transplantar órgãos de porcos para humanos

Grandes farmacêuticas como a AstraZeneca e a Novartis já estão a trabalhar com startups e laboratórios ligados à pesquisa em edição genética CRISPR. Ainda assim, nesta fase o otimismo deve ser moderado pela incerteza que ainda persiste sobre a precisão efetiva que alguns dos exercícios podem ter, isto é, o risco de serem afetadas partes do código genético de forma colateral e involuntária.

Apesar de toda a promessa que estas tecnologias demonstram, este tema da edição genética está envolto em muita controvérsia. E a polémica está a subir de tom, o que é um indicador de quão importante esta inovação recente pode ser. No Canadá, por exemplo, quem trabalhar com esta tecnologia pode ser condenado a 10 anos de prisão e várias associações avisam que esta é uma forma de fazer eugenia nas nossas sociedades e, sobre a edição genética, avisam que “uma vez aberta, esta porta será impossível de voltar a fechar”.

Mas o Citi acredita que, “ainda que estas discussões sejam importantes, não acreditamos que poderão fazer descarrilar o potencial da CRISPR para transformar totalmente a prática médica e os tratamentos de doenças“. “À medida que a tecnologia evoluir para a comercialização, os inovadores nesta área terão de assegurar ao público que estes métodos não alteram as células reprodutivas [apenas células em indivíduos que já vivem], atenuando os receios de que a informação genética dos humanos possa ser alterada de formas irreversíveis e imprevisíveis”, remata Yigal Nochomovitz.

Os cigarros que não queimam o tabaco. Aquecem-no

O número de fumadores está em queda, a nível global mas sobretudo em mercados-chave como os EUA e a Europa. Ainda assim, os lucros das grandes tabaqueiras continuam a subir a ritmos de dois dígitos — segundo o The Tobacco Atlas, este é um setor que fatura o equivalente a cerca de meio bilião de dólares norte-americanos, mais do que o dobro do PIB anual português. Nos cálculos da mesma fonte, em 2010, se somarmos os lucros das seis maiores tabaqueiras, o valor supera os 35 mil milhões, sensivelmente o mesmo que o conjunto dos lucros da McDonald’s, Microsoft e Coca-Cola — sim, todos somados.

Mas as tabaqueiras sabem que os lucros a partir da venda de cigarros tradicionais não vão crescer para sempre, pelo contrário. E é por isso que empresas como a Philip Morris e a British American Tobacco (BAT) estão a investir fortemente em alternativas que já estão a ganhar muita adesão em mercados importantes como o Japão. Não falamos dos cigarros eletrónicos (os e-cigarettes à base de líquido), que não cresceram tanto quanto alguns apostaram, mas dos cigarros que não queimam o tabaco, apenas o aquecem.

Os dois principais “players” no mercado. O “iQOS” da Philip Morris e o “glo” da BAT.

Os cigarros “Heat not Burn são a inovação mais significativa no setor dos tabacos desde os e-cigarettes“, diz o analista Adam Spielman, do Citi. Porém, “desde o seu lançamento, o iQOS conquistou muito mais quota de mercado aos cigarros tradicionais do que os e-cigarettes algum dia conseguiram”. Pelo menos no Japão a adesão está a ser avassaladora: a Philip Morris disse em fevereiro que duplicou o fornecimento de cigarros para usar com o iQOS e, mesmo assim, não chegou para satisfazer a procura. A Philip Morris diz que, nos 31 países onde está o iQOS (incluindo Portugal, que foi dos primeiros), 3,7 milhões de consumidores já trocaram o tabaco tradicional por estes cigarros.

A diferença face ao tabaco convencional é que não existe uma combustão. O tabaco é aquecido — até 350ºC, no caso do iQOS, e até 240ºC, no caso no glo — e isso origina vapor com nicotina, em vez de fumo de tabaco (queimado a 900ºC, sensivelmente). Os dispositivos são carregados com cigarros especiais, com tabaco prensado, que por não serem queimados libertam uma quantidade inferior de químicos nocivos para a saúde, garantem os produtores destes dispositivos.

Um dos obstáculos à adoção por parte dos fumadores é o preço: o custo inicial do “kit” é de 70 euros, em Portugal. Os cigarros que são usados também não são mais baratos do que um maço de tabaco normal. Mas o fator decisivo, diz o Citi, será o quadro legal — as regras variam conforme os países europeus, designadamente no que diz respeito à publicidade, às limitações de locais de consumo e às advertências de venda. Muito dependerá de saber se as marcas poderão ou não anunciar este produto como sendo menos prejudicial para a saúde. Por outro lado, os próximos anos dirão até que ponto esta inovação pode convencer cada vez mais pessoas que não largaram, ainda, o vício do tabaco.

“This is your captain speaking“. Os aviões pilotados por robôs

Já o sublinhava a personagem de Jim Carrey na comédia “Doidos à Solta” (Dumb & Dumber): estatisticamente, tem muito maior probabilidade de morrer num carro a caminho do aeroporto do que ter um acidente fatal de avião. Falamos de uma probabilidade média de 1 em 30 mil contra 1 em 29,4 milhões, calcula-se. “Mas os acidentes de avião acontecem e o erro humano, por vezes, tem pelo menos parte da responsabilidade”, diz o Citi. Isto para não falar de casos como o co-piloto suicida da GermanWings.

A probabilidade de haver acidentes, já de si muito baixa, poderia ser ainda menor se os aviões comerciais fossem pilotados por robôs — isto é, por automatismos de inteligência artificial. Todos sabemos que a aviação comercial já tem uma enorme componente de automatismos, mas a decisão humana ainda tem um papel decisivo. Que o diga o Capitão Chesley “Sully” Sullenberger, que amarou no Rio Hudson em 2009, salvando todos os passageiros mas arriscando uma tragédia.

Como acontece nos carros autónomos, “os pilotos-robô iriam reduzir os riscos associados ao erro humano“, diz Stephen Trent, analista do Citi para o setor dos transportes. Além disso, “haveria ganhos de eficiência que se traduziriam em maiores taxas de utilização das aeronaves”, isto é, lucros mais elevados para as companhias aéreas. “Os voos podem atrasar-se ou ser cancelados quando um membro da tripulação adoece, quando faz greve ou quando está a cumprir os períodos legalmente previstos de descanso entre voos”, nota o Citi, lembrando que todas estas condicionantes não se aplicam a um cenário em que os aviões dispensam os pilotos.

“Ainda que os veículos conduzidos por inteligência artificial já estejam a aparecer noutros setores [como os automóveis], não antecipamos que os aviões comerciais sem piloto apareçam na próxima década“, assinala, todavia, o banco de investimento. A apreensão dos consumidores poderá ser o maior obstáculo a que este setor abrace esta tecnologia; por outro lado, “os sindicatos poderosos, em conjunto com os lobistas influentes, também irão resistir a esta mudança”. Se (e quando) a tecnologia se afirmar, a evolução será “muito gradual”.

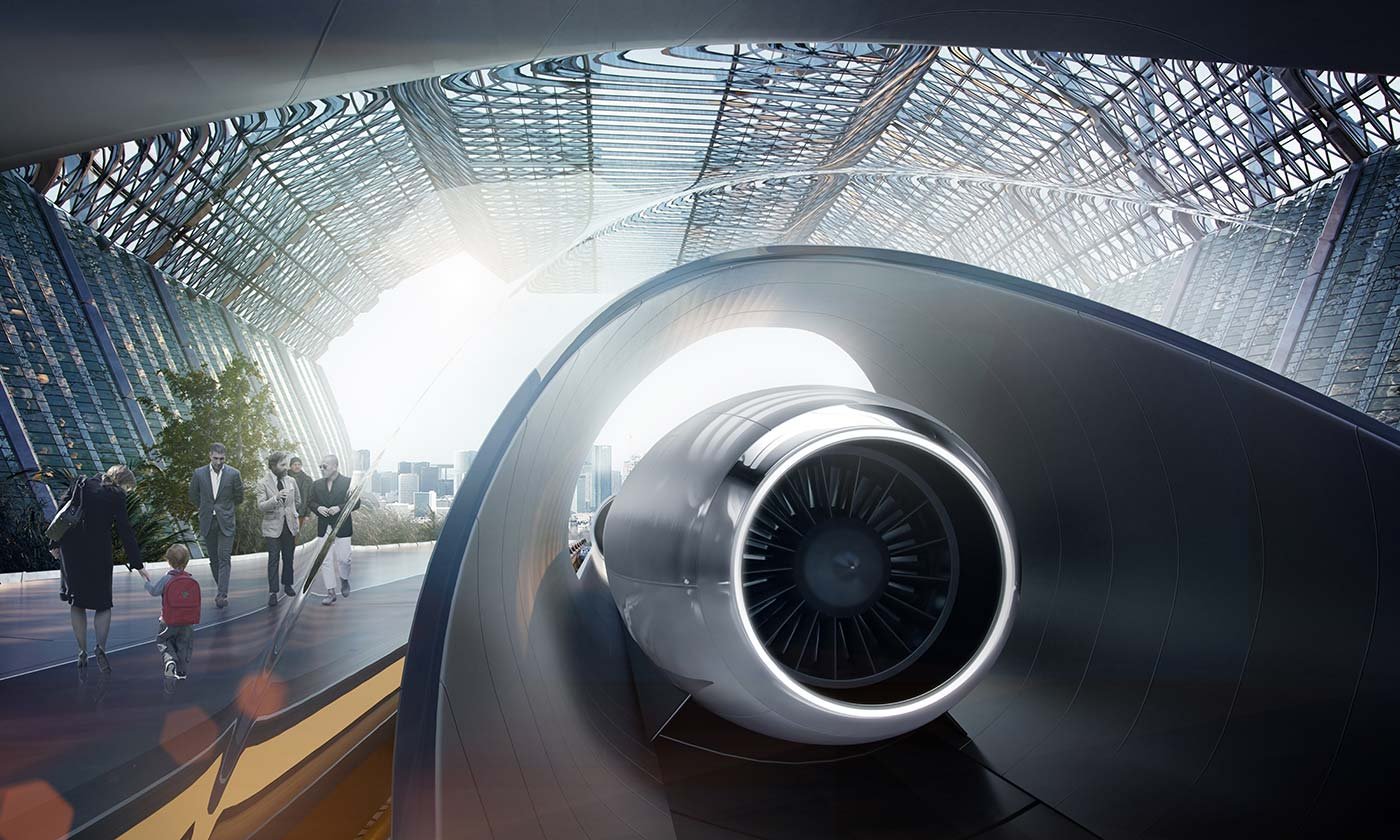

Hyperloop. A mistura entre um Concorde, um canhão elétrico e uma mesa de air hockey

Bem mais próximo no horizonte poderá estar outro conceito de transporte, o Hyperloop, que ganhou mediatismo desde que o presidente da Tesla e da SpaceX, Elon Musk, desafiou os engenheiros de todo o mundo a tornarem realidade uma ideia que nasceu no século XIX. Há pelo menos sete empresas em todo o mundo que aceitaram o desafio e há vários anos estão a trabalhar neste sistema de transporte ecológico que é capaz de atingir velocidades na ordem dos 1.200 quilómetros por hora.

Só à quinta edição das “Inovações Disruptivas” do Citi é que o Hyperloop surge destacado, apesar de há vários anos o conceito ter ganho algum mediatismo — muito à boleia dos talentos de marketing de Elon Musk. A referência ao Hyperloop, nesta edição, é um sinal de que o conceito poderá estar prestes a dar o passo seguinte, em direção à comercialização de uma tecnologia que Musk descreveu como a mistura entre “um Concorde, um canhão elétrico e uma mesa de air hockey“.

A Virgin Hyperloop One Company e a Hyperloop Transportation Technologies Company (HTT) são as empresas mais bem posicionadas para o que se pretende ser uma revolução no transporte de pessoas e mercadorias. Há, ainda, uma terceira, mais pequena: a canadiana TransPod, que já fez dois estudos de viabilidade para trajetos do Hyperloop no Canadá e já formou algumas parcerias estratégicas que podem dar gás aos planos da empresa.

Imagem conceptual: Hyperloop Transport Technologies

O Hyperloop não funcionará, contudo, a gás. O conceito original envolve motores de indução e levitação magnética, em conjunto com propulsão, por pressão de ar, de cápsulas em tubos hermeticamente fechados em vácuo. Esses tubos podem estar acima ou abaixo de terra, evitando declives e curvas na medida do possível (para atingir velocidades mais elevadas). Contudo, a canadiana TransPod está a apostar mais na propulsão por campos eletromagnéticos, em vez da manipulação da pressão do ar. Esta é uma tecnologia mais próxima do Maglev, que existe na China mas tem velocidades mais baixas. Para a Transpod, o método de propulsão electromagnética tem maior viabilidade.

Estão a ser feitos estudos de viabilidade em mercados promissores como os Emirados Árabes Unidos e a Índia, um país onde o transporte de mercadorias ainda sofre (e causa) muito congestionamento nas estradas. Nos EUA, por outro lado, um estudo feito pela NASA em janeiro de 2017 apontou que o Hyperloop conseguiria ser uma alternativa mais rápida e barata do que o transporte aéreo de curta/média distância. “O mercado do transporte aéreo de mercadorias, que gerou 30 mil milhões de dólares em receitas em 2016, seria o mais vulnerável a uma disrupção pelo Hyperloop”, acredita o Citi, não obstante as barreiras regulatórias que será ainda necessário ultrapassar. Logo a seguir, o transporte rodoviário de longo curso poderia ser o mais vulnerável nos EUA.

E quando é que o Hyperloop pode começar a ser uma realidade? A expectativa das empresas norte-americanas é que em 2020/2021 seja construído o primeiro sistema totalmente operacional, ainda que as próprias empresas admitam que há algumas barreiras regulatórias que não serão fáceis de ultrapassar. O Citi também considera que este objetivo é “otimista, já que tanto a Virgin Hyperloop One como a HTT já falharam objetivos internos de desenvolvimento”. E qual é o primeiro trajeto mais provável? O mais provável é ser nos Emirados Árabes Unidos, diz o Citi, numa região onde há menos regulação e governos endinheirados e altamente motivados a apostar em projetos com sustentabilidade ambiental.

Biópsias líquidas. Detetar cancro de forma não invasiva e em tempo real

Quase nove milhões de pessoas morreram em 2016 vítimas de cancro. Segundo a Organização Mundial de Saúde, desde 2012 há 14 milhões de novos casos diagnosticados por ano, um número que pode aumentar em 70% nas próximas duas décadas. Nos países em desenvolvimento, apenas 35% das pessoas dizem ter acesso a estes serviços médicos através do sistema público de saúde; e mesmo entre os que são acompanhados pelos médicos da rede nacional, menos de três em cada dez pessoas recebem tratamento. O problema é, essencialmente, a falta de dinheiro: os mecanismos clássicos de detecção de um cancro são caros, lentos e pouco realistas porque não acompanham a evolução do cancro.

Mas há um novo teste que pode mudar este panorama: é a biópsia líquida. É uma tecnologia tão revolucionária que se acredita poder vir a valer 10 mil milhões de dólares nas próximas duas décadas. Pode mesmo vir a tornar-se “num dos mais importantes avanços clínicos em décadas”, escreve Daniel Arias, analista do Citi.

As biópsias líquidas são procedimentos não-invasivos, ao contrário das biópsias comuns. De acordo com o Instituto do Cancro norte-americano, o médico recolhe uma amostra de um fluído corporal — que pode ser sangue, urina, saliva ou líquido cefalorraquidiano — e faz um teste a esse líquido para encontrar material genético danificado (ADN tumoral) que esteja em circulação nesse fluído. A partir do teste, os cientistas conseguem perceber se esse material genético tem mutações relevantes que possam estar a provocar o desenvolvimento de um cancro. Conseguem-no de uma forma tão pouco invasiva que os testes podem ser repetidos quantas vezes forem necessárias ao longo do tratamento. E isso é importante para monitorizar as mudanças genéticas que vão ocorrendo no tumor à medida que é atacado pela terapêutica escolhida pelo médico.

A detecção de um cancro é hoje feita, regra geral, com biópsias ao tecido suspeito: quando se desconfia que alguém pode sofrer de um cancro, a pessoa é operada na região onde o material suspeito está alojado e depois uma parte dele é levado para análise. O procedimento traz vantagens: é bem conhecido pela comunidade médica e permite analisar microscopicamente o material. Mas é um processo invasivo e é aqui que a biópsia líquida, uma ideia apresentada à comunidade científica através de um estudo publicado na PubMed há sete anos, traz novas soluções.

O cancro, que é um desenvolvimento anormal das células do corpo comandadas por ADN danificado, pode mudar a qualquer instante. Em primeiro lugar, muda porque algumas das células do tumor podem libertar material genético defeituoso para a corrente sanguínea, alastrando-o para outros locais do corpo humano. E, em segundo lugar, porque o perfil genético e molecular de um tumor pode mudar à medida que é atacado pelos medicamentos ou terapias.

Isto significa que as conclusões que se tiram ao analisar uma amostra do material tumoroso recolhido cirurgicamente quando ele é detetado podem ser completamente diferentes daquelas que se tirariam estudando esse material em qualquer outra altura do processo — ou seja, não é uma análise em tempo real. As biópsias líquidas eliminam esses inconvenientes. E, além disso, dão esperanças aos doentes cujo cancro não é acessível por uma cirurgia ou que ainda está numa fase muito inicial: Miro Venturi, responsável pelo departamento de biomarcardores genéticos da Roche (uma das maiores empresas de investigação farmancêutica), diz que “as biópsias líquidas podem ser uma mudança radical no teste aos cancros. Os benefícios são claros. A longo prazo, podem ser usadas para detetar cancro ainda antes de os sintomas aparecerem. Isso pode fazer uma diferença significativa na forma como compreendemos e tratamos o cancro”.

Os cientistas recolhem um fluído corporal. Depois, fazem um teste genético ao ADN libertado e posto em circulação por células cancerosas. Imagem: Getty Images

Apesar de as biópsias líquidas serem as melhores soluções para cancros não acessíveis através de cirurgia, que estejam numa fase inicial da doença ou que não estejam a responder positivamente às terapias médicas, elas ainda não estão a ser feitas nos hospitais. Por ainda estarem numa fase muito embrionárias, as biópsias líquidas ainda estão em teste e apenas podem ser encontradas em laboratórios privados como a Guardant360, a Trovagene ou a RainDance Technologies. No entanto, de acordo com o Citi, desde o ano passado até agora há quase 5 vezes mais instituições dispostas a implementar o procedimento de biópsias líquidas nas suas consultas. E o número de respostas negativas a essa possibilidade diminuiu de 84% para 13%.

Colocar atacadores: missão (ainda) impossível para um robô

Não passa um dia em que não se oiça falar de como os robôs vão — ou já estão — a “roubar” empregos às pessoas. Isso faz com que possamos, por vezes, ter uma noção um pouco precipitada sobre o que é que a tecnologia da robótica já conseguiu, efetivamente, fazer. Caso em apreço: apesar de tudo, uma mão humana, por exemplo, é uma maravilha da engenharia, com uma destreza e sensibilidade que não é tão facilmente replicável como se possa imaginar.

“Não estou a brincar. O maior desafio para a [automação na] indústria do calçado é inventar um robô que consiga colocar atacadores num ténis acabado de fazer, à escala industrial. Hoje em dia continua a ser um processo totalmente manual, não há tecnologia capaz de fazer isso”. Foi o presidente da alemã Adidas, Kasper Rorsted, que deu este exemplo simples dos limites que ainda existem na automação. E a chave está nas ferramentas que estão na extremidade dos braços robóticos, como, por exemplo, os apanhadores, ou “pinças”.

Outro exemplo é o da Amazon, que promove o concurso Amazon Robotics Challenge porque quer ajuda para tornar os seus armazéns mais robotizados. O problema é que “continua a ser um desafio ter acesso a apanhadores comercialmente viáveis e capazes de transportar artigos de forma automatizada, em situações não estruturadas”. Por outras palavras, a Amazon continua a depender em grande medida de mãos, braços e pernas humanas para encontrar pacotes, retirá-los e transportá-los para outro local.

Estamos cada vez mais perto de criar apanhadores/pinças “inteligentes”, capazes de imitar a destreza da mão humana.

“A ferramenta que está na extremidade do braço robótico (end-of-arm-tool, ou EOAT), ou seja, o apanhador, é o fator decisivo para o sucesso ou insucesso de um robô”, escrevia a revista especializada Modern Materials Handling, citada pelo Citi. O apanhador é mais complexo do que parece — os modelos mais utilizados neste momento são a pinça paralela, o apanhador de três dedos (que fecham para apanhar o objeto) e a pinça angulada, vocacionada para situações onde há menos espaço de movimentos. Mesmo assim, “nenhum deles se aproxima, de longe, daquilo que uma mão é capaz de fazer”, nota o Citi.

A expectativa é que os próximos anos tragam apanhadores inovadores, capazes de se aproximarem mais da adaptabilidade e da delicadeza da mão humana (seja com pinças ou com outros mecanismos como ventosas ou “dedos” de borracha”. Os EOAT inovadores terão, também, de ter um custo razoável e de ser “inteligentes”, isto é, facilmente programáveis — tão fácil quanto pedir a uma mão humana (ou ao seu dono) que num momento esteja a transportar caixas e, no minuto seguinte, a apertar atacadores.

Na opinião dos especialistas do Citi, o surgimento de “ferramentas inteligentes” para instalar nos braços robóticos será o principal catalisador para o crescimento veloz que se prevê para o mercado (em unidades) de robótica industrial: 13% por ano, entre 2017 e 2019.

Programador-cidadão: o valor do programador sem curso, mas com experiência

Existem entre 11 e 21 milhões de programadores profissionais, de software informático, no mundo. São poucos para as exigências do mercado, e não é fácil formar novos: um curso superior nesta área implica pelo menos quatro anos a aprender engenharia eletrotécnica ou informática. E o canudo nem sequer é o mais importante, por vezes, assinala Walter Pritchard, analista do Citi: o que é importante é haver experiência e conhecimentos numa ou várias linguagens de programação (que muitos aprendem de forma autodidata).

O programador-cidadão não têm formação académica na área da engenharia informática, mas aprendeu a desenvolver software de forma autodidata.

É por isso que, prevê o Citi, há uma nova categoria de programadores prestes a tomar conta da onda de “software-ificação” a sacudir o mundo empresarial: são os programadores-cidadãos. De acordo com o dicionário de tecnologias de informação Gartner: os programadores-cidadãos não têm um curso superior nem têm uma formação académica nas áreas informáticas. Tudo o que têm é experiência, que adquiriram de forma autodidata por tentativa e erro, explorando sites e livros e por curiosidade.

O que permite que os programadores-cidadãos sejam disruptivos são as chamadas plataformas low code, que tornam possível que “utilizadores não profissionais criem novas aplicações ou programas a partir de uma base de códigos empresariais ou coletivas”, específica de cada empresa ou setor.

Em última análise, explica o site, são amadores que utilizam funcionalidades de aplicações que já existem e as montam como Legos até conseguirem o produto que imaginam. Isso tem desvantagens: a sua existência já levou à criação do termo “shadow IT”, uma expressão que designa os sistemas de informação e tecnologia que, por terem sido desenvolvido sem conhecimento total das empresas, nem sempre se encaixam na arquitetura do sistema de software da companhia, comprometendo a sua integridade. Ainda assim, é nas mãos deles que as exigências para desenvolvimento de aplicações — que se preveem crescer cinco vezes mais até 2021 — podem mesmo ser satisfeitas.

O conceito não é novo, mas tem evoluído. Até há bem pouco tempo, o programador-cidadão não passava de um utilizador da Internet que pegava nas ferramentas existentes em programas como o Microsoft Excel ou o Access para criar soluções de que necessitavam para fazer uma determinada tarefa. Agora, o papel destes programadores parece ser diferente porque estão a ganhar espaço no mercado.

Entre as centenas de empresas empregadoras de programadores-cidadão consultadas pela FileMaker Inc., 83% preferem-nos porque “criam melhores formas de trabalho” e 63% dizem que são “mais produtivos” do que os programadores com formação. E embora tudo o que tenham seja experiência adquirida ao utilizar computadores, 34% já conquistaram um lugar de referência na gestão ou supervisão da empresa onde trabalham, nada estranho se notarmos que 71% deles conseguem construir uma aplicação que resolva um problema da companhia em menos de três meses.

Faz sentido pagar (muito) a um gestor de investimentos?

Nem toda a gente está atenta a isso, mas a indústria dos investimentos está a viver, há alguns anos, um clima de “guerra”. O Citi chama-lhe uma “alteração tectónica” — falamos sobre a batalha entre os fundos de gestão ativa e de gestão passiva. De um lado temos a prática tradicional de entregar as poupanças a um gestor de carteiras que vai decidir onde investir, tentando ganhar mais do que o mercado quando o mercado sobe e, por outro lado, perder menos do que o mercado quando este se desvaloriza. Do outro lado, estão os fundos cotados, que são muito mais baratos e seguem um dado índice.

Gosta de fundos de investimento? Vai adorar os fundos cotados

Há variadíssimos estudos que mostram como é difícil “bater o mercado” de forma consistente, e, por vezes, quando as comissões que se pagam aos fundos de investimento são mais elevadas, os retornos são ainda menores ou mesmo negativos. Como explica o Citi, se tivermos uma rentabilidade de 10% acima do mercado, não temos qualquer problema em entregar 100 pontos-base (um ponto percentual), mas se a rentabilidade for de apenas 4% ou 5%, é mais frustrante ver o mesmo ponto percentual ir para o gestor de investimentos, sobretudo se o mercado como um todo — exemplo: um índice de ações japonesas — subir mais do que a nossa carteira.

O que é a gestão ativa e a gestão passiva?

↓ Mostrar

↑ Esconder

Como se ouve diariamente, rendimentos passados não são garantia de sucessos futuros, pelo que existe sempre muita incerteza sobre se será boa ideia entregar os investimentos a alguém que irá construir “a dedo” uma carteira que, ajustada ao nosso perfil e aos nossos objetivos, irá ter um desempenho melhor do que o resto do mercado. Se num dado ano o índice PSI-20 sobe 5%, isso provavelmente significa que houve ações que subiram mais de 10% no ano e outras que até perderam valor — pelo que a gestão ativa afirma ser capaz de escolher as “vencedoras” e evitar as “perdedoras”.

Em contraste, os fundos cotados na bolsa – conhecidos por trackers, exchange-traded funds ou, simplesmente, ETF – funcionam exatamente como um fundo tradicional: um conjunto de investidores entrega as suas poupanças a um gestor profissional que as gere em troca de comissões. Só que, nos fundos cotados, a gestão tende a ser mais simples, mais barata, mais transparente e mais estável. A maioria dos fundos cotados replica índices de mercado, como o S&P 500 da bolsa de Nova Iorque, por exemplo.

Não é fácil “bater o mercado”, por muita pesquisa e experiência que sejam aplicados neste processo. Se a literatura dos mercados nos diz, por exemplo, que 85% dos fundos de gestão ativa no mercado norte-americano tiveram um desempenho inferior ao índice nos últimos cinco anos, não é difícil compreender porque é que cada vez mais pessoas preferem investir na exata proporção que os índices definem — sobretudo porque é mais barato, designadamente através de ETFs. Há que sublinhar, contudo, que se 85% não conseguiram sequer acompanhar o mercado, um minoria de até 15% terá conseguido ter sucesso, pelo que algumas pessoas vão continuar a procurar esses fundos mais talentosos (ou sortudos?).

“Não há uma fórmula mágica para escolher um gestor de fundos que irá bater o mercado no futuro. Na realidade, o mais provável é escolher um que tenha um desempenho inferior. Por esta razão, não é surpreendente que muitos investidores desistam e optem por fundos passivos low cost — ao menos sabemos que o que vamos receber”, aponta o Citi. Segundo dados da EPFR, nos últimos 12 meses entrou o equivalente a 620 mil milhões de dólares em fundos de gestão passiva. No mesmo período, saíram dos fundos de gestão ativa 359 mil milhões de dólares. O Citi acredita que dentro de alguns anos o mercado dos fundos, em que a gestão passiva já se aproxima dos 40% de quota de mercado, será dividido de forma igual entre os dois lados da barricada.

Numa era de juros ultra-baixos, os investidores resistem cada vez mais a pagar comissões mais elevadas. (Foto: KAZUHIRO NOGI/AFP/Getty Images)

Um estudo da Morningstar concluiu recentemente que o principal fator que determina as rentabilidades a longo prazo é... as comissões. O cenário fica ainda mais complicado na era de taxas de juro ultra-baixas que vivemos. E é neste contexto que as empresas de gestão ativa estão a tentar responder com soluções inovadoras, entre as quais modelos de comissões variáveis, em que as comissões a pagar são definidas pelo desempenho relativo do investimento.

A firma nova-iorquina AllianceBernstein anunciou no início deste ano o lançamento de fundos com comissões ligadas ao desempenho. Na altura, o presidente da empresa disse que a intenção era “tentar fazer algo de diferente” na indústria. Em termos simples, se a gestão ativa igualar o índice de referência, a comissão é de 5 pontos-base (ou 0,05%, sensivelmente o mesmo que a maioria dos ETFs); se o gestor conseguir superar o desempenho em 140 pontos-base, a comissão sobe para 55 pontos-base e; se o desempenho superar o mercado em 280 pontos-base, a comissão será limitada a 105 pontos-base.

O potencial para disrupção no mercado de investimentos não está na gestão passiva, mas nas mudanças para a indústria que podem advir da reação das gestoras ativas. Estes produtos da AllianceBernstein são um exemplo de uma tendência que pode tornar mais imprevisíveis — para não dizer, mesmo, mais reduzidas — as receitas das empresas de gestão de investimentos. Há quem alerte, contudo, que se o mercado for dominado por instrumentos muito correlacionados com o desempenho real, isso poderá trazer incentivos perversos para o mercado, como uma demasiada tendência para o investimento a curto prazo, na tentativa de maximizar as comissões no imediato.

Um frigorífico que avisa quando não há leite? Que tal um que encomenda (e paga) mais alguns pacotes?

Por esta altura já estará perfeitamente familiarizado com a expressão “Internet das Coisas” (IoT), que foi uma das inovações disruptivas das primeiras edições deste relatório anual do Citi. A verdade é que já todos percebemos que olhar para a conectividade e para a Internet como uma coisa reservada aos computadores, tablets e smartphones é altamente redutor. Com ligações wi-fi e 3G/4G (e, em breve, 5G) e serviços de armazenamento na nuvem, tudo está ligado à internet — desde lâmpadas, eletrodomésticos, automóveis, fechaduras da porta, até peças de roupa…

Como se pôde ver, por exemplo, na feira tecnológica IFA de Berlim, em setembro, as marcas estão a apostar fortemente no filão da conectividade inteligente. A cozinha, por exemplo, está sob um ataque tecnológico cerrado — especialmente os frigoríficos: a sul-coreana Samsung até tem uma gama de modelos que olham para o frigorífico como o centro da vida familiar (conectada), o Family Hub. Além dos frigoríficos que andam sozinhos, há frigorifícos que permitem ver, remotamente, o que está no interior — ou, mesmo, avisá-lo de quando lhe falta leite para os miúdos, por exemplo. Isto para nunca mais estar no hipermercado sem saber se a casa está servida disto ou daquilo.

Mas o Citi já está a pensar no passo seguinte, na área dos dispositivos inteligentes, e o passo seguinte pode ser ter os dispositivos a fazerem pagamentos por nós. No fundo, além de nos avisar que falta leite, o nosso frigorífico encomenda mais leite e, graças a um acesso seguro à nossa conta bancária, faz logo o pagamento. É fácil perceber a conveniência desta tecnologia e também não é difícil pensar no potencial que isto pode ter, sobretudo sabendo que, na Europa, entra em vigor em breve uma diretiva que quer flexibilizar, para quem autorizar, o acesso de terceiros às nossas contas bancárias. Os pagamentos em IoT podem levar-nos para um comércio verdadeiramente “sem fricções”, diz o Citi.

Nós usamos o exemplo do frigorífico mas o Citi tem outro exemplo: um camião está dotado de sensores que conseguem medir o desempenho dos diferentes componentes, à procura de potenciais avarias. Este camião “inteligente” pode dar-nos a informação de que determinada peça pode estar a precisar de ser trocada. Mas e se fizer mais do que isso? E se entrar em contacto automaticamente com a oficina, encomendar a peça, verificar se, no nosso caso, alguma garantia se aplica, procurando alguma poupança e, no final, pagando a despesa a partir da conta bancária da empresa dona do camião?

Blockchain e a revolução na compra e venda de energia e matérias-primas

Last but (definitely) not least, os analistas do Citi destacam a revolução que a tecnologia do blockchain pode trazer para o comércio de energia e matérias-primas. Por partes: o blockchain é a tecnologia que está na base de moedas digitais como a bitcoin, sendo que até mesmo quem considera a bitcoin uma “bolha” ou uma moda reconhece que a tecnologia que viabiliza as criptomoedas pode ter um impacto enorme na negociação de outras coisas. Ou seja, mesmo quem desconfia das moedas digitais como armazenador de valor — é isso, afinal de contas, que é o dinheiro — admite que a base das criptomoedas pode aplicada em variadíssimos setores.

A novidade do blockchain é que, em vez de haver um registo centralizado (e, normalmente, fechado) das transações de algo, dominado por uma empresa terceira (como um banco) a tecnologia introduz um registo (ledger) partilhado e aberto, em que ao mesmo tempo que se participa num dado mercado também se está a contribuir para garantir que é possível saber, a cada momento, quanto é que cada um tem de algo. Não é preciso o envolvimento de terceiros que, porque confiamos neles, são encarregues de garantir a validação e o registo das transações.

Ora, este tecnologia pode ser revolucionária na negociação de eletricidade e de matérias-primas, de um modo geral. Hoje é comum haver pessoas e empresas que, ao mesmo tempo que são consumidores de energia, também são produtores (vendendo os excedentes recolhidos, por exemplo, pelos seus painéis solares). Precisamos, contudo, de alguém que faça esse mercado, que junte vendedores e compradores e garanta que as transações decorrem normalmente e que ninguém vende o mesmo kilowatt duas vezes, por exemplo.

Se, graças ao “blockchain”, todos tivermos acesso a um registo aberto das transações, para que precisamos de bolsas? (FOTO: Scott Olson/Getty Images)

O mesmo se aplica à forma mais antiga de comércio: o comércio de matérias-primas e produtos acabados, desde produtos agrícolas até petróleo ou ouro. Hoje em dia há bolsas especializadas em, no fundo, fazer a ponte entre compradores e vendedores. Mas se todos os registos estiverem plenamente acessíveis por todos, em tempo real, para que precisamos de um intermediário?

“O blockchain parece particularmente apto a revolucionar a negociação de commodities físicas e todo o setor da eletricidade (entre muitas outras possíveis aplicações), porque elimina a função das bolsas de negociação organizada e cria um sistema mais barato, rápido e mais seguro“, dizem os analistas do Citi que participaram neste capítulo de Disruptive Innovations.