A sociedade portuguesa convive com a bolsa de valores há várias décadas, mas a relação entre os cidadãos e o mercado de capitais continua a estar longe da que seria desejável numa economia de mercado, aberta e desenvolvida. Regra geral, esta relação tem oscilado entre o amor de quando se comprava “gato por lebre” – expressão usada por Cavaco Silva antes do crash de 1987 – e o ódio que marcou os últimos anos, com os temores ligados à crise da dívida e ao colapso de empresas como o BES e a PT (SGPS). O que os momentos de subida e de queda têm em comum, porém, é que a generalidade dos cidadãos olha para a bolsa como um casino onde se joga e não um fórum onde se investe, onde as empresas se financiam e se abrem ao mundo, partilhando com todos os ganhos e diluindo, também com todos, as perdas.

“Somos uma sociedade capitalista, mas ainda com muitos estigmas“, lamenta Artur Rodrigues, vice-presidente da Escola de Economia e Gestão da Universidade do Minho. Esses “estigmas” em relação ao mercado de capitais voltaram a vir ao de cima, uma vez mais, na campanha para as eleições legislativas de 4 de outubro de 2015. António Costa, o líder do principal partido da atual oposição ao governo, criticou publicamente uma proposta da coligação PSD/CDS para as reformas – o plafonamento, que o Observador explicou aqui – dizendo que esta medida caminhava no sentido de sujeitar as reformas dos portugueses à “especulação bolsista“. E comparou, até, a medida à “aventura dos lesados do BES“.

O que se ganha e o que se perde, numa economia moderna, quando se retrata o mercado de capitais como um local onde não se faz mais do que especular? E o que está em causa quando se associa o investimento na bolsa a um caso de violação das boas práticas bancárias, com contornos de fraude, cujo impacto foi agravado precisamente porque, na maioria dos casos e em circunstâncias variadas, não se cumpriu o princípio básico da poupança e do investimento que é a diversificação das aplicações financeiras?

Fraude? Especulação? Casino? Não é isso a bolsa de capitais, dizem vários especialistas e investidores ouvidos pelo Observador que notam, ainda, que a recuperação e a reestruturação da economia e o reforço da cidadania terão muito a ganhar se algo mudar na relação entre as pessoas e a bolsa. No fundo, se cada vez mais cidadãos passarem a dizer que investem na bolsa, e não que se joga na bolsa, como gostaria de ver Luís Laginha de Sousa, presidente da gestora da bolsa portuguesa, a Euronext Lisbon.

“Efeito-riqueza”

Quando alguém compra uma ação de uma empresa, está a fazer muito mais do que posicionar-se para uma valorização (e, portanto, uma mais-valia) ou a sujeitar-se ao risco de uma desvalorização (e, desse modo, uma menos-valia). O eventual ganho corresponde a mais do que a diferença aritmética entre o valor da compra e o valor da venda. Além dos impostos que paga ao Estado sobre essa mais-valia, o investidor está a contribuir para reforçar a cotação da empresa em causa, permitindo-lhe valorizar o seu capital, ganhar fôlego para investir e contratar. Toda a sociedade ganha.

Octávio Viana, presidente da ATM – Associação de Investidores e Analistas Técnicos do Mercado de Capitais, recorda, também, que esse investidor está a pagar comissões de transação e a gerar lucros para um banco ou uma corretora. E, ao ser remunerado pelo risco adicional que corre em investir numa empresa e não aplicar o dinheiro, por exemplo, em dívida do Estado federal alemão ou norte-americano (referências para instrumentos sem risco), o investidor tem a hipótese de conseguir uma mais-valia que irá ser gasta – chegando à economia real – ou reinvestida, reiniciando o processo e alimentando, também dessa forma, o “efeito-riqueza” na economia.

A comparação da bolsa com um casino, um mero jogo de sorte ou azar, numa corrida de cavalos sem repercussão no mundo real é, por estas razões, incorreta e redutora, diz Octávio Viana, que salienta, ainda, que mesmo os investidores ditos especuladores são essenciais para dar liquidez ao mercado. “Especuladores? Isso somos todos nós, seja nas casas que compramos, seja no dia da semana que escolhemos para meter combustível”, afirma o especialista. São, também, esses investidores de curto prazo – mesmo os que apostam na descida dos preços – que suportam a negociação das ações das empresas, ajudando os investidores de mais longo prazo a poderem entrar e sair das ações no momento em que querem, mesmo quando não ao preço que gostariam. Com baixa liquidez no mercado, esse preço ficaria, muito provavelmente, ainda mais longe do preço desejado, pelo que uma eventual menos-valia seria maior.

▲ Os investidores de curto prazo – muitas vezes chamados "especuladores" – dão algo crucial aos mercados: a liquidez.

John Moore/Getty Images

“Demonizar as bolsas é populista”

O mercado de capitais pode ser tão importante para as grandes empresas, habituadas a levantar aí os montantes elevados de que necessitam para os seus investimentos, como para as pequenas empresas, que têm na bolsa uma alternativa ao crédito bancário e às empresas de capital de risco. Indo para a bolsa, se a empresa for um sucesso, os frutos serão distribuídos de forma mais democrática pelos cidadãos investidores. Se for um fracasso, as perdas serão diluídas por um conjunto alargado de pessoas. Pessoas que, se tiverem feito uma diversificação adequada dos seus investimentos, irão sentir um impacto reduzido ou insignificante.

Ainda assim, há quem olhe para o crédito bancário, e não para a bolsa, como a fonte de financiamento mais importante para as empresas de menor dimensão. É o caso de Frédéric Hache, responsável pela área de políticas públicas da Finance Watch, uma organização não governamental que tenta, sobretudo junto da Comissão Europeia, contribuir para que “a Finança esteja ao serviço da sociedade“. Em conversa com o Observador, Frédéric Hache mostra-se crítico do caminho que está a ser preparado na União dos Mercados de Capitais, que quer aumentar na Europa a importância relativa da bolsa no financiamento das empresas. Hache acredita que, quando se fala em pequenas e médias empresas, serão sempre os bancos, com o seu conhecimento local das empresas, que serão os melhores avaliadores do risco, “não um investidor no Qatar”.

Apesar destas críticas, porém, Frédéric Hache defende que “demonizar as bolsas é populista e não traz qualquer benefício, porque estas não são, de facto, apenas um sítio onde se joga“. Na Finance Watch, “não temos nada contra qualquer tentativa de aprofundar e desenvolver os mercados de ações e obrigações, sobretudo em alguns países onde estes ainda carecem de algum desenvolvimento”. Contudo, Frédéric Hache sublinha que é necessário continuar a lutar contra “os canais mais complexos de financiamento que criam risco sistémico para as economias”, nomeadamente a chamada negociação algorítimica e as praças paralelas que escapam ao escrutínio dos supervisores (as chamadas dark pools).

▲ "Demonizar as bolsas é populista e não traz qualquer benefício", diz Frédéric Hache, da Finance Watch.

©Finance Watch

Investir é, também, um ato de cidadania

Miguel Gomes da Silva, autor de livros como Bolsa – Investir nos Mercados Financeiros e diretor da sala de mercados do Montepio, defende a necessidade de “um trabalho construtivo de literacia financeira” junto das pessoas, que deve começar nas escolas. Só esse trabalho irá, defende o especialista, contribuir para que os cidadãos comuns tirem partido não só da bolsa como um potenciador da economia em que vivem mas, também, como um amplificador dos seus rendimentos e poupanças.

Tem havido algumas medidas neste sentido. Em 2013, foi lançado pelo Ministério da Educação e Ciência o Referencial para a Educação Financeira, um plano que prevê que os professores – logo desde o pré-escolar –, sejam quais forem as disciplinas que lecionam, estejam preparados para introduzir conceitos de poupança e investimento, incluindo relativamente ao papel dos mercados financeiros. Outras iniciativas em curso no país incluem o Plano Nacional de Formação Financeira (PNFF), dinamizados pelos reguladores Banco de Portugal, CMVM e ASF que desde 2011 promove iniciativas como ações de formação financeira durante visitas a escolas.

A promoção da literacia financeira irá ajudar a “passar a mensagem que ao comprar uma ação tanto se pode ganhar como perder. Mas se comprarmos um cabaz de ações e diversificarmos o investimento, num horizonte temporal mais alargado, a probabilidade de ganhar é superior“, diz Miguel Gomes da Silva. O especialista em mercados financeiros lamenta que “o conceito de diversificação ainda esteja muito pouco enraizado entre os portugueses que investem no mercado de capitais” e nota que só através da promoção da literacia financeira será possível mostrar às pessoas que os mercados de capitais podem “desempenhar um duplo papel para os agentes económicos – financiamento para as empresas e rentabilização das poupanças das famílias“.

▲ Miguel Gomes da Silva defende uma maior aposta na literacia financeira, a começar nas escolas.

Fernando Fontes

Ao estimular uma responsabilidade individual, informada e baseada numa literacia financeira sólida, esse “trabalho construtivo” de que fala Miguel Gomes da Silva – e que deve contar com a ajuda dos meios de comunicação social e das próprias instituições financeiras – daria aos cidadãos ferramentas para estes potenciarem os seus rendimentos, agora e na reforma, ao mesmo tempo que os tornaria mais conscientes dos riscos e da importância dos conceitos básicos e das diferentes classes de ativos. No fundo, acabaria com a “expressão redutora e erroneamente utilizada” que é jogar na bolsa, diz Miguel Gomes da Silva. E acabaria, também, com os “estigmas” de que falou Artur Rodrigues, professor associado da Escola de Economia e Gestão da Universidade do Minho.

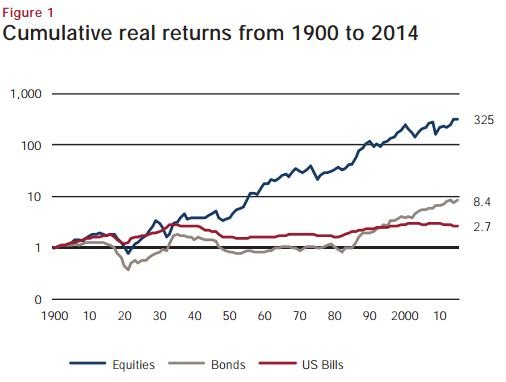

Por outras palavras, a maior literacia financeira permitiria aos cidadãos evitar com maior eficácia situações em que pudessem sair lesados. E dar-lhes-ia a possibilidade de tirar partido dos maiores ganhos relativos que, historicamente, a bolsa oferece. Um estudo recente feito pelo Credit Suisse, tendo por base contribuições de académicos portugueses, olhou para o retorno acumulado nos investimentos em ativos mobiliários em Portugal entre 1900 e 2014 e constatou que o valor real (excluindo a inflação) das ações nacionais, com todos os dividendos reinvestidos, multiplicou-se por 48. A cada ano, os retornos médios foram de 3,4%, quando se olha para este período entre 1900 e 2014. Se restringirmos a análise a 1965 até 2014, o rendimento anualizado médio foi de 3%, o que compara com uma perda real de 1,4% para quem investiu em obrigações.

Diversificando o investimento bem além dos ativos mobiliários portugueses, segundo o Credit Suisse, um dólar aplicado quando corria o ano de 1900 numa carteira de ações mundiais transformou-se em 325 dólares em 2014 – excluindo inflação e reinvestindo todos os dividendos. Quem não saiu da segurança das obrigações ou de aplicações de curto prazo, de baixo risco, não ganhou mais do que 8,4 dólares e 2,7 dólares, respetivamente.

Fonte: Credit Suisse

“É um dado histórico que, ao longo do tempo, as economias crescem. E, ao investir, uma pessoa está a acreditar que as empresas, no seu conjunto, irão crescer, melhorar os seus resultados e, assim, quem investe consegue acompanhar esse crescimento e essa criação de valor“, diz ao Observador outro investidor e autor de livros sobre bolsa, Fernando Braga de Matos. O autor de Ganhar em Bolsa salienta que “com certeza absoluta que as novas gerações devem investir em bolsa para proteger o seu futuro”, aplicando parte das suas poupanças numa carteira diversificada. “Mas mesmo diversificada! Porque comprar uma ação de uma empresa que faz guarda-chuvas e uma ação de uma empresa que faz gabardines não é diversificar!”, alerta.

A bolsa de valores como uma das saídas para a crise

É necessária uma mudança de cultura em Portugal, não só no que diz respeito aos cidadãos mas, também, das práticas empresariais. Nos EUA, por exemplo, “o rácio entre financiamento bancário e recurso a capitais próprios é substancialmente inferior ao observado na Europa e, em particular, em Portugal”, afirma Miguel Gomes da Silva. A “capacidade que as empresas americanas têm de captar financiamento diretamente junto dos investidores torna-as menos dependentes da banca e menos vulneráveis às variações das taxas de juro”.

Além disso, na Europa, porque as empresas ficam mais dependentes do setor bancário, “isso desresponsabiliza, de certa forma, a gestão proprietária, pois, no limite, estes têm menos a perder em capitais próprios em caso de falência”. “Não é por acaso que a banca europeia sofre muito mais com o incumprimento bancário do que a norte-americana, cujo negócio é mais orientado para a banca de investimento, isto é, para ajudar as empresas a procurar investidores para entrarem no capital destas”, conclui o diretor da sala de mercados do Montepio.

Em entrevista ao Observador, Luís Laginha de Sousa, presidente da Euronext Lisbon, recorda o apelo que tem sido lançado por vários responsáveis, incluindo o governador do Banco de Portugal, para que se incentive o investimento, nomeadamente com um recurso ao mercado de capitais. O desenvolvimento do mercado de capitais “não é um fim em si mesmo, mas um meio” para estimular a economia, diz o responsável.

E como olham os principais partidos políticos para os mercados de capitais? O programa eleitoral do PS prevê a “expansão e diversificação das opções de financiamento das empresas”. Para isso, uma das medidas previstas passa por “reduzir a dependência de crédito bancário, reforçando o papel do mercado de capitais no financiamento das PME, em especial através de instrumentos de capital (emissão de ações), fundos especializados de dívida privada (emissão de obrigações de PME) ou instrumentos híbridos (equiparados a capital)”.

Também o programa da coligação PSD/CDS prevê medidas com o objetivo de “reforçar o papel dos instrumentos e incentivos financeiros que permitam melhorar os capitais próprios das empresas, promovendo ainda mercados de capitais mais integrados”. A coligação promete ajudar a “diversificar as fontes de financiamento das empresas”, o que passa, entre outras medidas, pela “criação de incentivos à utilização do mercado de capitais e obrigacionista pelas PME“. PSD e CDS quantificam: querem aumentar a capitalização bolsista para 70% do PIB, promovendo a “simplificação” das condições para as empresas que queiram reforçar a sua capitalização através da bolsa.

Para chamar mais empresas e mais cidadãos para a bolsa, é necessário, contudo, “reconstruir a confiança” que foi abalada nos últimos anos pela crise financeira e, em Portugal, pelo colapso de empresas como o BES e a PT (SGPS). Esta é a opinião de Frédéric Hache, da Finance Watch, que acredita que “se deixarmos de ter uma crise a cada cinco anos, as pessoas vão recuperar a confiança. Se alguns bancos deixarem de vender aos seus clientes os produtos que maior margem dão, mas que podem ser maus para os clientes, isso irá ajudar”. Além disso, a “regulação desempenha um papel decisivo para termos mercados financeiros saudáveis, que são uma condição essencial para um crescimento sustentável“.