No OE2024, já aprovado na generalidade, Portugal prevê um rácio de dívida pública 103% do PIB em 2023, prevendo que em 2024 seja quebrada a barreira dos 100% para 99.4%. Trata-se de uma tendência de decréscimo desde 2016, altura em que registou um máximo de 131,5% (Decréscimo 32,6 p.p.).

No entanto, o país enfrenta um difícil e perigoso exercício de equilíbrio na gestão da mesma. Em 2015, perante o risco de deflação da zona Euro, o BCE, liderado à época por Mario Draghi, implementou o programa de Quantitative Easing (QE) que, para além de expandir o seu balanço em 1 Bilião de Euros, permitiria ao BCE a compra de obrigações de bem como o programa OMT (Outright Monetary Transactions), onde o BCE disponibilizava-se a comprar dívida pública no mercado secundário.

Ora se este último programa nunca viu a luz do dia, o primeiro programa de compra de ativos permitiu a Portugal aliviar os juros da dívida. Em 2017, um Estudo publicado pela Comissão Europeia referia que Portugal, sem este programa, ao invés de pagar uma taxa média mensal das obrigações do tesouro a dez anos entre 1,8% e 2% estaria a financiar-se a uma taxa de 3,8% a 4%. De referir que em 2018, 87% das compras do Banco de Portugal foram de dívida pública (sendo a proporção de 80,9% na zona Euro). Para se ter uma ideia, esta poupança de 2 p.p. significa cerca de 4,85 Mil Milhões de Euros (cerca de 1/3 do Orçamento de 2023 para a Saúde)

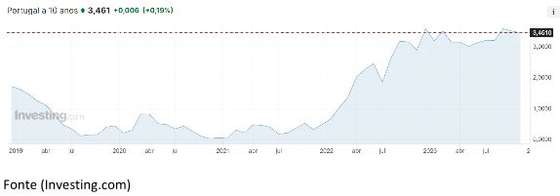

Com o fim do programa QE e o início do programa de QT (Quantitative tightening) – Programa que se refere ao processo de diminuição de balanço do banco central através de uma redução de participações em ativos adquiridos durante o QE –, e com o aumento das taxas de juros diretórias, as Yields da dívida pública portuguesa a 10 anos fechavam a 01/11 em 3,461% um valor bem acima da taxa de -0,012% a que Portugal colocou 500 milhões de Euros em janeiro de 2021.

Ora esta subida terá implicações à medida que as maturidades das dívidas vão vencendo, agravando o serviço de dívida.

O Governo tem presente esta temática e a necessidade de baixar de forma rápida o nível de dívida para não sobrecarregar o serviço de dívida conforme está repercutido no relatório do OE (pág. 63):

“Com efeito, caso a dívida pública se mantivesse em 2023 e 2024 nos 112,4% do PIB verificados no final de 2022, e mantendo-se constantes as restantes hipóteses, só nestes dois anos a despesa com juros seria de quase 1.900 milhões de euros superior – em 2023, mais 650 milhões de euros, e, em 2024, mais 1250 milhões em juros.”

Em 2022, Christine Lagarde e o BCE, prometeram um novo instrumento de anti-fragmentação com o intuito de travar novas crises de dívida na zona euro, em resposta à subida dos juros da dívida que afeta de forma desigual os países do sul da Europa (Portugal, Espanha, Itália e Grécia). O Banco Central comprometeu-se ainda em reinvestir o dinheiro fruto do rendimento dos títulos de dívida comprados no âmbito do PEPP (Pandemic Emergency Purchase Programme), na compra de mais títulos de dívida dos países mais afetados pela escalada dos juros soberanos. No entanto, ainda não se conhecem em que consistem tais medidas.

No presente, observamos a subida de taxas diretoras, a imensa volatilidade do preço do Brent que afeta de forma intensa do Índice de Preços do Consumidor (que impacta na Inflação), observamos tensões geopolíticas quer no Indo-pacífico, quer no Médio-Oriente, o que lança a dúvida de quanto será o preço de colocação do Roll-Over da Dívida Pública e quanto ela irá impactar no serviço de dívida e por sua vez na carteira de todos nós.

Recordemos que em vésperas do cataclismo provocado pela falência da Lehman Brothers, a Dívida Pública Portuguesa era 75,6%, (a da Alemanha era 65,5%), bem abaixo do patamar em que nos encontramos agora.

A missão do BCE, não se esgota na manutenção da estabilidade dos preços. O Banco Central Europeu deve contribuir igualmente para a segurança e a solidez do sistema financeiro no seio da União Europeia e em cada Estado-Membro participante.

Fica a questão se com esta política (ou ausência dela) não estará o BCE a abrir a porta para um futuro ataque especulativo e para o nascimento de uma nova crise de dívida soberana que exponha a heterogeneidade das Economias da Zona Euro e as próprias fundações da União Europeia.